Quizá esta entrada llega un poco tarde, pero, recientemente, he organizado la mayoría de las entradas para dar forma a una guía para empezar a invertir paso a paso. Después de 3 meses y cerca de 25 artículos, me he dado cuenta de que no he contado lo más esencial para un blog de inversión. A esta guía, que iremos ampliando poco a poco, le faltan los cimientos:

¿Por qué debes empezar a ahorrar?

Porque tenemos sueños

Seguramente desde pequeños, todos hemos tenido una hucha (un cerdito, un bote de colacao, o cualquier caja metálica) donde empezamos a guardar nuestro dinero.

Quizá, cuando somos niños, nuestro sueño es algo sencillo como comprar una bolsa de chucherías enorme o el último Call of Duty para la xBox. Vivimos al día, sin las preocupaciones de un adulto. Como no tenemos que enfrentarnos a pagar facturas para dormir, comer y vivir en general, no necesitamos grandes ahorros en la hucha.

Con los años, los retos se van haciendo más ambiciosos. Quizá sueñas con comprar una casa, tener una jubilación tranquila o simplemente el tener la seguridad de que, pase lo que pase con tu trabajo, podrás pagar tus facturas. Este tipo de sueños requieren un esfuerzo a largo plazo y, salvo que te toque una lotería, no se realizan de la noche a la mañana. Afrontarlos de forma planificada facilita enormemente esta difícil tarea.

Porque podemos mejorar personal y profesionalmente

No sé si habéis vivido alguna situación de impago, pero cuando vives al día, gran parte de tu capacidad mental está centrada en todas las preocupaciones inminentes sobre cómo vas a pagar la cesta de la compra, la luz, el alquiler o la calefacción de tu casa. Esto supone tener a un montón de neuronas ocupándose de un problema que seguramente no genera ningún tipo de valor y nos resta capacidad para desarrollarnos, tanto profesional como personalmente, por no poder centrarnos en lo que estamos haciendo. Es mucho más difícil que desarrollemos todo nuestro potencial cuando tenemos una gran y estresante preocupación en la cabeza que exige de atención inmediata. No estamos hablando de tener una preocupación interna que te motiva a trabajar más duro para mejorar a largo plazo, hablamos de un problema inminente y que nos produce estrés.

En estas situaciones, nuestro cerebro más primitivo toma el control, somos menos reflexivos y más dados a actuar rápidamente, facilitando que cometamos errores.

Ahorrar es muy importante, nos permite tener un margen de seguridad ante imprevistos en la vida, estar preparados para que, cuando llegue algún golpe, tengamos margen de maniobra para salir airosos y con el menor estrés posible. Esto nos permite enfrentarnos a la vida de una forma distinta, el dinero se convierte en una preocupación menor y podemos enfocar nuestra atención en aquellas cosas en las que podemos crear valor. El liberar toda esa parte de nuestro cerebro y suprimir ese estrés es un factor diferencial tanto en nuestro desempeño laboral como en la forma en la que nos relacionamos socialmente.

Porque es mucho más fácil de lo que parece

Una cosa que a mi me ayuda mucho es el pensar en las cosas que compro en función del tiempo de trabajo que me ha llevado el poder ganar lo suficiente para poder pagarlas. Es únicamente un cambio de concepción. En el fondo, el precio es el mismo, pero cuando analizas así las cosas, muchas veces eres más consciente del gasto que suponen.

Lo bueno es que, un pequeño cambio en el día a día, a lo largo de los años supone una gran diferencia. Todos tenemos nuestros caprichos o algún gasto innecesario, que, si lo piensas detenidamente, no aporta nada a nuestras vidas, y que, a poco que los recortemos, podemos empezar a reservar una parte de nuestros ingresos para crear un colchón de seguridad, que sí va a suponer una gran diferencia.

Estos son los motivos principales que tenemos para ahorrar:

¿Por qué debes empezar a invertir cuanto antes?

Tener un buen colchón es algo muy importante para tu salud mental y física pero, si no se invierte, estamos desperdiciando un poder tremendo. Vamos a ver por qué es tan importante invertir a la vez que ahorramos mientras analizamos algunas cuestiones que nos retienen a la hora de empezar a invertir temprano:

MITO 1: Hace falta mucho dinero para empezar a invertir

Seguramente la excusa que más suele repetirse es que no se puede empezar a invertir sin tener bastante dinero… Yo mismo lo pensaba cuando tenía 20 años y era un gran error. Lo importante realmente no es cuánto podemos empezar a invertir. Lo realmente importante es que empieces a invertir cuanto antes y lo hagas de forma constante.

Para que te hagas una idea, Warren Buffett, seguramente el mejor inversor de toda la historia (o, al menos, el de más renombre), dice que una de las cosas de las que más se arrepiente en su vida es de no haber empezado a invertir antes… Y lo hizo a los 11 años. ¿Por qué?

La razón es que, lo realmente importante, no es la cantidad de dinero que puedes invertir, si no cuándo empiezas a hacer tus primeras aportaciones. Para que os hagáis una idea del efecto que tiene el tiempo, vamos a plantear un caso bastante realista:

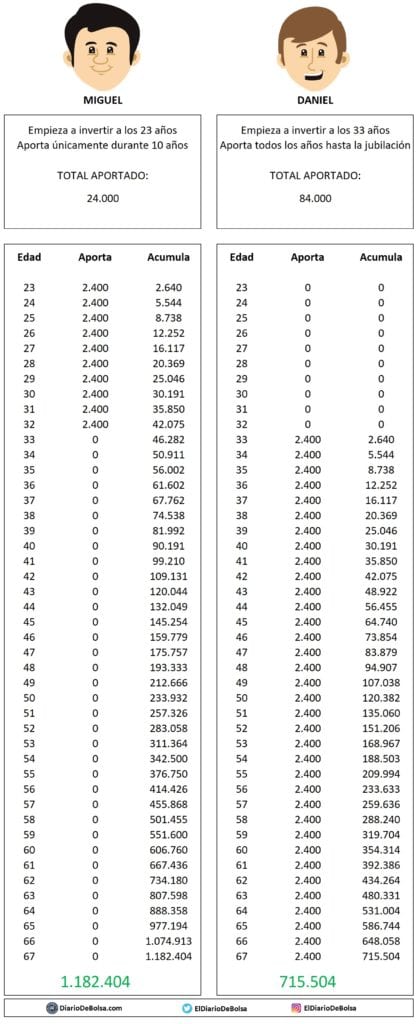

Miguel y Daniel son dos amigos del colegio. Han crecido juntos y han terminado la carrera a la vez, pero su vida inversora es muy distinta:

Miguel: Ha tardado poco en encontrar su primer trabajo y su sueldo es muy bajo. Por otro lado, vive en casa de sus padres y puede ahorrar 200€ al mes (2.400€ al año). Así, decide lanzarse e invertir regularmente a principios de cada año. En ese momento tiene 23 años.

Daniel: ha vivido al día, disfrutando la vida a tope. Un buen día, se levanta y se da cuenta de que tiene ya 33 años y no ha ahorrado un solo euro. En ese momento, decide introducir un cambio en su vida. Va a ahorrar cada mes 200€ y empezar a invertirlo regularmente. Esto supone invertir 2.400€ al año.

En ese lapso de tiempo, Miguel ha tenido un hijo y pierde la contraseña de su cuenta de inversión. Tiene sólo 32 años y no vuelve a invertir ni un sólo euro en su vida. Daniel, sin embargo, sigue ahorrando e invirtiendo cada año 2.400€, no falta a su cita con la inversión ni un sólo año.

Un día, ambos cumplen los 67 años. Durante este periodo, han invertido obteniendo ambos una rentabilidad anual media del 10%. ¿Quién ha conseguido ahorrar más?

Quizá este ejemplo pueda ser un poco exagerado. Estamos suponiendo rentabilidades del 10% y no consideramos el efecto de la inflación, pero no es tan descabellado… La Bolsa americana ha dado una rentabilidad media histórica cercana al 7% de interés anual. Por otra parte, quizá ahorrar 200€ al mes pueda parecer mucho pero… también lo es 1.000.000€ ¿no?

MITO 2: Invertir es complicado

Seguramente esta sea una de las cosas que más y mejor han evolucionado en los últimos años. Internet ha facilitado enormemente el acceso a buenísima información. Únicamente con un teléfono móvil podemos empezar a invertir en cuestión de horas y el proceso para abrirse una cuenta es muy sencillo.

Hoy en día hay activos de mucha calidad, diversificados y al alcance de todos que te van a permitir automatizar al máximo tus inversiones. Por regla general, el elegir las acciones o productos en los que inviertes (concepto también llamado stock picking) suele acabar perjudicando al inversor más que beneficiarle, pueden complicar mucho tus obligaciones fiscales y muy raramente se consigue batir al índice de referencia, incluso siendo «profesional».

¿Qué podemos hacer entonces? La respuesta es sencilla, aunque como todo en economía y en la bolsa, nos gusta ponerle nombres raros para que suene mejor: tenemos que «indexarnos» o lo que es lo mismo, usar la llamada «gestión pasiva».

Indexarse no es más que comprar o invertir en todos los activos que componen un índice concreto. Hay miles de índices, seguramente te suene alguno como el S&P500 o el Ibex35 o el MSCI World (mi favorito). Estos fondos «indexados» invierten en la proporción exacta del peso que tiene cada empresa en el índice. Posiblemente te estés preguntando cómo puede hacer eso un pequeño ahorrador, pero hace varias décadas que un señor llamado John «Jack» Bogle solucionó este problema creando la llamada «gestión pasiva».

Estos gestores crean fondos que no buscan elegir acciones baratas o las mejores según el momento, ellos replican el comportamiento de un índice. Esto facilita enormemente nuestra inversión ya que podemos automatizar del todo el proceso y olvidarnos de seguir el mercado.

Para invertir, sólo hace falta fijarse unas simples reglas y cumplirlas a lo largo de los años:

La experiencia te ayudará a mejorar como inversor, pero nadie nace sabiendo. Sólo con tu experiencia y lanzándote a invertir cuanto antes, averiguarás dónde es el mejor sitio para invertir tus ahorros.

MITO 3: El miedo a perder dinero

Hay mucha gente que no invierte porque le da miedo perder dinero. Sí, es cierto, en la bolsa se puede perder dinero, pero te voy a contar algo de lo que quizá no seas consciente: cada día, el dinero que tienes parado en la cuenta, vale un poco menos. El motivo de esto es la inflación.

¿Recuerdas ir al cine hace 20 años con 500 pesetas? hoy en día, ¿qué puedes hacer con los 3€ equivalentes? prácticamente coger un autobús y poco más. Esto se debe a la subida general de los precios. Este fenómeno ocurre constantemente y no se puede evitar. Este efecto es conocido como inflación:

La forma más fácil de perder dinero es dejándolo en la cuenta corriente del banco. Así que, cada día que pasas sin invertir, ya estás perdiendo dinero.

Por otro lado, invirtiendo a largo plazo y de forma diversificada, las probabilidades están a nuestro favor y es más probable que ganemos dinero a que perdamos. La inversión, en el largo plazo, es caballo ganador.

La Bola de nieve

Si queremos hacer una bola de nieve lo más grande posible hay dos formas de hacerla crecer:

- cogiendo nieve con la mano y apretarla contra la bola (que representa el ahorro que dedicamos a inversión).

- dejarla caer rodando y que la propia bola vaya recogiendo nieve en la caída (que sería el interés compuesto de nuestra inversión).

Cuando estamos empezando a crear una bola de nieve (nuestra cartera), es más relevante la nieve que aportamos nosotros a mano que la que pueda coger la bola al rodar cuesta abajo. Sin embargo, al cabo de unos años, si hemos sido constantes, nuestras aportaciones son insignificantes comparadas con la nieve que se adhiere a la bola cada vez que rueda, ya que como tiene mucha superficie de contacto con la ladera y rueda cada vez más rápido, se añade a la bola mucha más nieve de la que podemos aportar nosotros vía ahorro.

Si lo pensáis, hay tres factores que influyen en el tamaño de la bola:

- La cantidad de nieve que aportamos a mano (ahorro),

- La cantidad de nieve que se adhiere a la bola al rodar (rentabilidad de la inversión) y…

- El tamaño de la cuesta por la que dejamos caer nuestra bola de nieve, que representa los años que tenemos por delante para dejar crecer nuestra inversión. Cuanto antes empecemos, mejor, ya que tendremos una pendiente más larga.

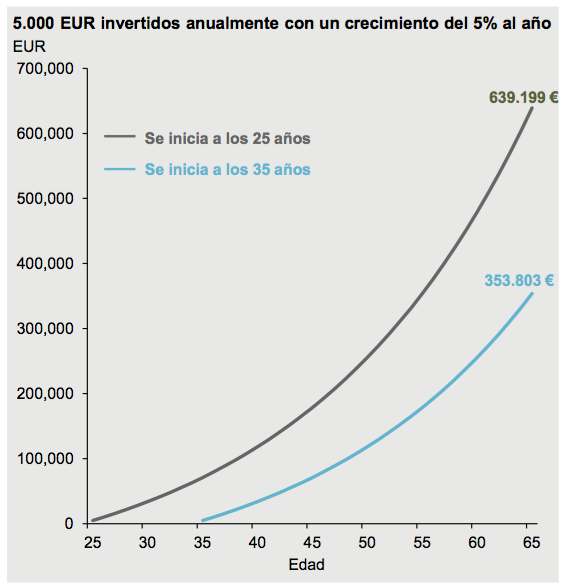

Vamos a intentar poner un caso más real. Supongamos que los siguientes años no van a ser tan buenos y «sólo» va a generar un 5% al año sobre el dinero invertido, de media. A cambio, tanto Miguel como Daniel invierten 5.000€ al año. ¿Qué pasaría si ninguno de las dos dejara de invertir?

Miguel habría conseguido ahorrar casi el doble que su amigo, por haber invertido 10 años más a razón de 5.000€ al año (50.000€ en bruto). Nada mal, ¿no?

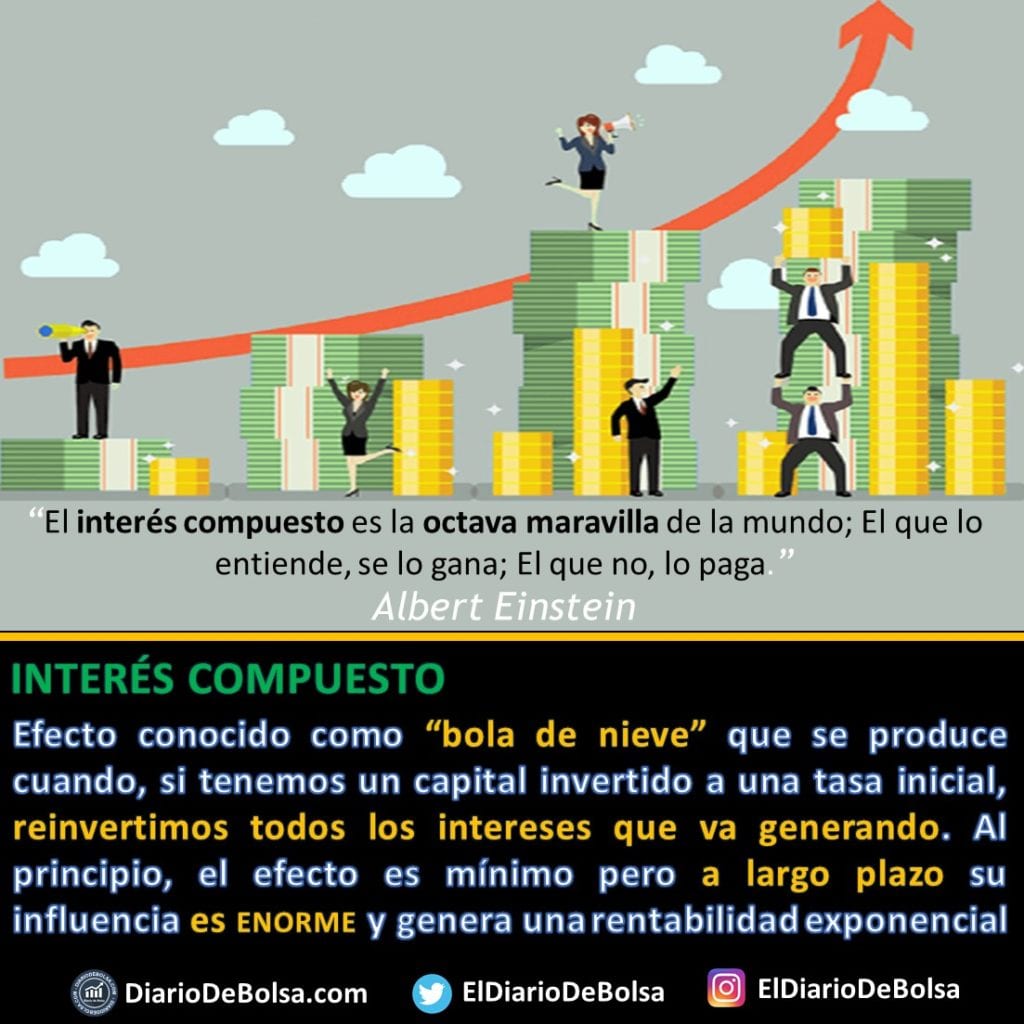

El motivo es que hay una sinergia «mágica» entre la inversión y el tiempo, que hacen que el efecto de ambas se potencie y se retroalimente la una a la otra. Esta «magia financiera» se llama interés compuesto:

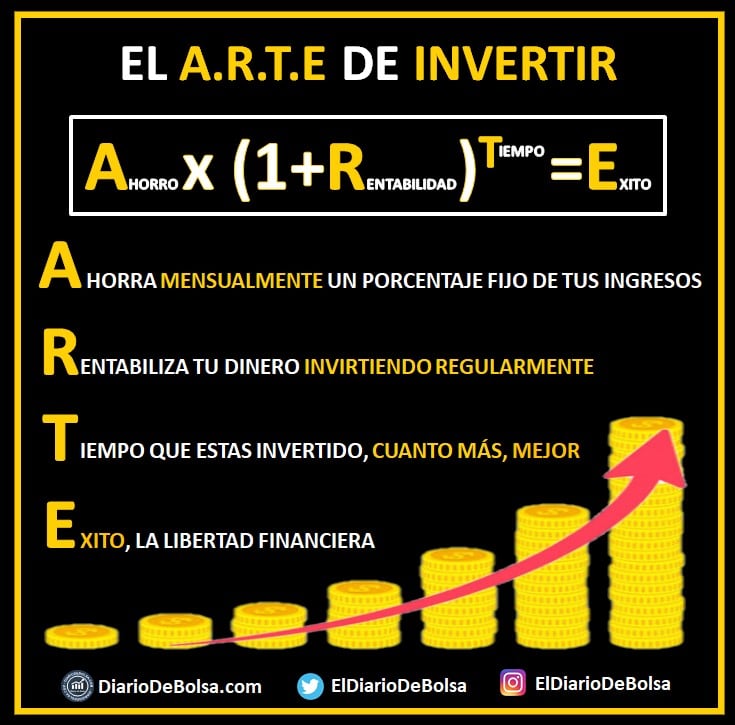

Esta curva del interés compuesto tiene una fórmula matemática, que no hace falta que memorices ni conozcas, pero os dejo una regla nemotécnica para recordarla por si queréis hacer vuestras propias cuentas de la lechera:

¿Cómo calcular la tasa de interés compuesto?

Aquí os dejamos una calculadora online del interés compuesto para que hagáis vuestras propias simulaciones

Conclusiones

Puedes empezar a invertir en cualquier momento, no necesitas ni grandes sumas de dinero ni grandes conocimientos. El mayor error es no hacer nada, porque por miedo a no hacerlo perfecto o medianamente bien, estás perdiendo.

Cuanto antes empezamos, más y mejores resultados tendremos a largo plazo.

En el camino, adquirimos hábitos financieros saludables que nos ayudarán a potenciar todavía más nuestra capacidad de ahorro e inversión:

- Controlar gastos y ahorrar. Fijándonos un porcentaje de ahorro fijo mensual e intentando reducir los gastos innecesarios.

- Disciplina financiera. Es importante invertir de forma regular y constante.

- Aptitud crítica y analítica. No hace falta destinarle mucho tiempo a la bolsa, pero siempre es bueno analizar un poco dónde metemos nuestro dinero. Empezando por fondos indexados de bajo coste no hay mucho de lo que preocuparte, pero vigila que estás metiendo tu dinero en un sitio apropiado.

El momento de empezar es hoy.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.

Hola!

Llevo unas semanas que me ha picado el gusanillo de la inversión, y de momento estoy leyendo todo lo que puedo y ampliando información. De casualidad llegué a tu blog y me está siendo muy útil. Dejo aquí una duda a ver si puedes resolvermela. Tiene que ver con el interés compuesto, el buy and hold, y las empresas sin reparto de dividendos.

¿He entendido algo mal o esos conceptos no se pueden aplicar juntos? El interés compuesto supone reinvertir los beneficios de la inversión general, pero si no hay reparto de dividendos, he de vender las acciones para poder usar esos beneficios, pero entonces ya no puedo hacer buy and hold.

¿El interés compuesto sólo es aplicable cuando hay reparto de dividendos?

Hola Oscar!

Lo primero, muchas gracias por leerme. Sin duda alguna estás dando un gran paso para tu futuro y, si consigues ser constante, agradecerás mucho el haber empezado este camino, mucho ánimo!

Sobre tu pregunta, los 3 conceptos son totalmente compatibles. El interés compuesto no es más que el interés que generan los propios intereses, así que,lo importante para poder aprovechar todo su efecto, es reinvertir permanentemente lo que vayas obteniendo. ¿Pero cómo se traduce esto en nuestra operativa? pues a veces no te hace falta “reinvertir” en un sentido estricto… me explico:

Si haces Buy&Hold en empresas que no reparten dividendos o fondos de acumulación (donde el propio fondo reinvierte los dividendos que recibe de las empresas que forman parte del fondo), esto de reinvertir es algo de lo que ya no tienes que preocuparte, la propia naturaleza del producto ya hace que permanentemente estés “reinvirtiendo”, tienes toda la carne en el asador y no tienes que preocuparte de volver a poner en juego los intereses que vas recibiendo. Además tiene un punto positivo, y es que Hacienda se lleva muy poco (o nada) en todo el proceso, porque no va a poder cobrarte impuestos hasta que no vendas tus participaciones. Por eso, cuando queremos hacer crecer nuestra cartera lo más rápidamente posible, es muy interesante buscar fondos de acumulación o empresas que reinviertan por nosotros los beneficios, porque fiscalmente son más eficientes.

Ahora, por el lado en el que SÍ debes reinvertir de forma consciente: si vendes alguna posición o cobras dividendos. En estos casos hace falta que todo lo obtenido lo vuelvas a invertir (en la misma empresa que te paga el dividendo o rotar a otro producto) pero esto tiene un pequeño problema de cara al efecto del interés compuesto ¿Cuál? Hacienda. Cuando cobras dividendos o vendes una participación con beneficios, Hacienda te va a quitar aproximadamente un 19-21% de tu beneficio. Esto se traduce en que tu bola de nieve va a ir “perdiendo aceite” por el camino, ya que Hacienda te va a ir quitando un poquito cada vez que generes intereses, haciendo que el efecto del interés compuesto (el interés sobre los intereses) no será tan poderoso.

Es decir, en todos los casos tienes interés compuesto. Con una estrategia de Buy&Hold sobre productos que no te repartan dividendos, no vas a tener que preocuparte de reinvertir para poder disfrutar sus efectos (aunque no vas a poder medirlos de una forma clara). Invirtiendo en empresas con dividendos o vendiendo posiciones, vas a poder ver cómo se acumula el efecto con el paso del tiempo, pero debes de saber que estás perdiendo un poquito en cada paso porque Hacienda se irá comiendo un poco de lo que vayas generando.

Espero que haya aclarado tu duda, en cualquier caso, para lo que necesites, ya sabes que aquí estoy para ayudarte en lo que pueda 🙂