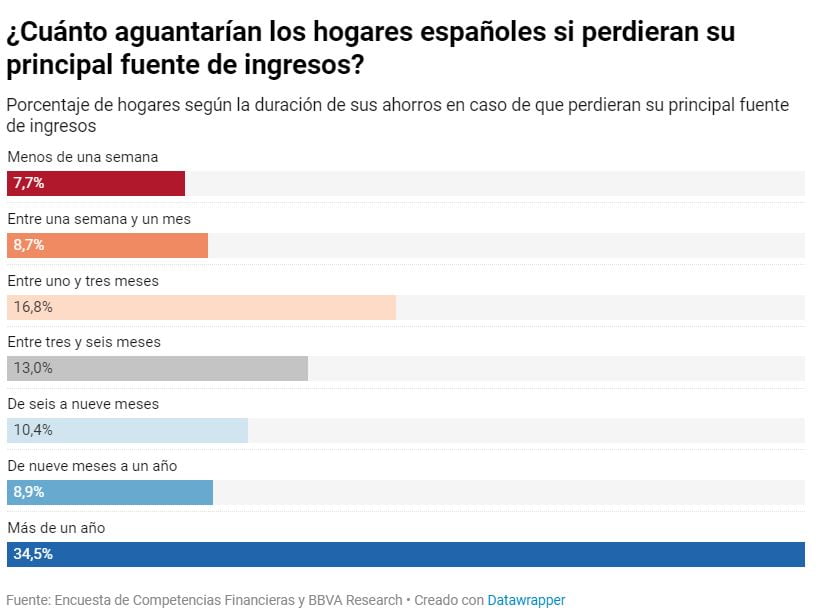

La mayoría de la población no ahorra prácticamente nada y lo poco que ahorra lo invierte mal. No en vano, un tercio de los españoles aguantaría menos de 3 meses si tuviera que tirar de sus ahorros y según datos del Banco de España, el depósito bancario continúa siendo el instrumento de ahorro más popular a pesar de que la rentabilidad que ofrecen es prácticamente nula. ¿No asusta?

Sin embargo, muy poca gente pide ayuda experta a un asesor financiero.

¿Por qué? Seguramente, por la falta de cultura financiera por un lado y por otro, que el trabajo del asesor financiero no goce de mucha buena fama en España y se crea que un buen servicio de asesoría financiera es sólo para ricos.

El motivo de esto no es culpa realmente de la función en sí del asesor financiero, si no de la constante mala praxis de los grandes bancos y de cómo se han aprovechado durante años de sus clientes.

Aquí, durante muchos años, cualquiera que tenía 4 duros iba al banco, a que el director de la oficina le aconsejara sobre dónde meter el dinero. ¿Cuál es el problema? que ese señor, para empezar, puede tener nulos conocimientos de los mercados y, además, tiene unos tremendos conflictos de interés entre los beneficios para él (y los de su banco) y los tuyos.

Aunque el coaching o asesoramiento financiero es una actividad cada vez más reconocida a nivel mundial, quizá en España vamos un poco rezagados en estos temas. Especialmente si tomamos como referencia a los países anglosajones, que en esto de tener un asesor financiero nos llevan años de ventaja.

El problema es que todavía hay mucha confusión sobre lo que hace un asesor financiero.

Hace poco me preguntaban por Twitter cómo encontrar un buen asesor financiero, así que hoy voy a intentar explicar un poco en qué consisten, cuál es su trabajo y cómo podemos identificar a los buenos y malos asesores financieros. Tal vez así empecemos a evitar que la gente deje de caer una y otra vez en la trampa del «amigo director de oficina» que nos acaba colocando los productos que necesita para conseguir su bonus anual o en los miles de «vendehumos» que abundan en las redes sociales.

Contenido de la entrada

¿Cuándo podemos necesitar un asesor financiero?

Si probáramos a darle 1.000€ a 100 personas, veríamos que cada una de ellas usarían el dinero de manera diferente. Algunos lo gastarían en un día festivo, otros lo regalarían a algún familiar, un amigo o una ONG y otros lo dejarían en el banco hasta que hubieran considerado todas las opciones.

Cada persona tiene unas motivaciones distintas en la vida. Hay gente que sueña con viajar a todas partes o con comer en los mejores restaurantes del mundo, otros sueñan con asegurar un futuro para su familia y hay quien desea alcanzar la independencia financiera y conseguir dejar de trabajar a una edad temprana.

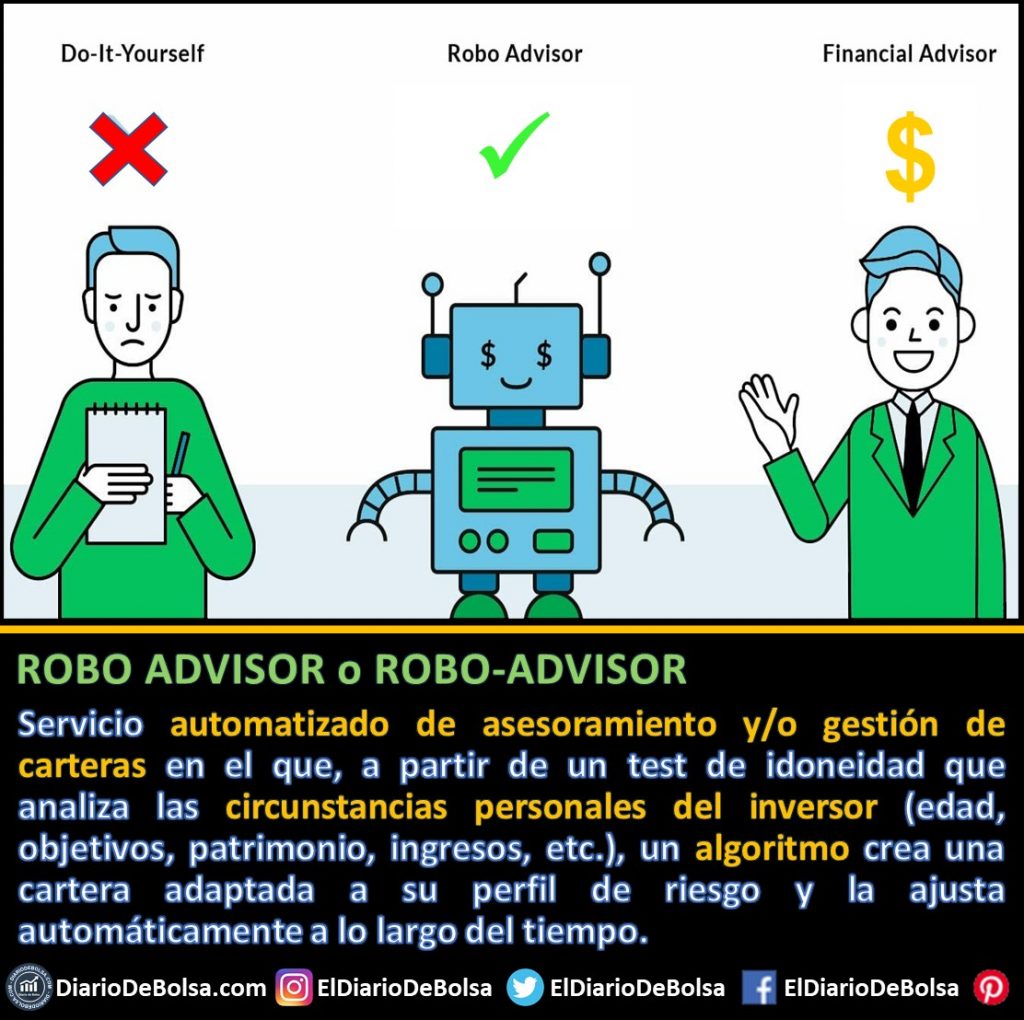

Cada persona es una situación distinta, y aunque hoy en día existen infinidad de roboadvisors (¿Cuál es elejor bróker para fondos indexados?) que nos configuren planes más o menos adaptados a nuestra situación personal, no dejan de ser soluciones «pret a porter», más o menos adaptadas a un estándar y profundizando poco en nuestras situaciones personales.

El objetivo de la automatización de la cartera con un roboadvisor es intentar reducir la interacción humana, porque por regla general tomamos malas decisiones (¿quieres hacerlo mejor que la mayoría? no hagas nada). De esta forma, el roboadvisor evita que tengamos que entrar a ver cómo evolucionan los fondos en cada momento y conseguimos que nuestros sesgos estén menos activos. Aun así, para que esta estrategia tenga éxito, es imprescindible que tengamos clara una cosa:

NO VENDER CUANDO SE PRODUCEN LAS FUERTES CAÍDAS EN LOS MERCADOS.

Tarde o temprano, va a pasar. Los mercados caerán un 30% o un 40% o incluso más. Si tu cabeza no está preparada para asumir esas pérdidas en tu cartera, no vale de nada toda esta estrategia automatizada. Es decir, una gran parte del trabajo para invertir correctamente ya te lo dan hecho, pero no todo. El Roboadvisor no puede ayudarte a evitar que en un día de pánico entres y canceles todo. Tampoco te va a enseñar a aportar más cuando los mercados caen. Y lo que es peor, el Robo Advisor da por hecho que somos capaces de rellenar adecuadamente el test, el Robo Advisor no interpreta si estás completando el cuestionario correctamente para tu situación (cómo saber si el Robo advisor podría estar dándote una cartera con un asset allocation o asignación de activos poco adecuado para tu edad).

El Roboadvisor únicamente va a poner todo en piloto automático para evitar que hagamos muchas tonterías, pero no todas.

Un asesor financiero es alguien que nos ayudará a definir una idea más o menos específica de lo que es realmente importante para nosotros, qué queremos conseguir a medio y largo plazo y adaptar nuestro plan financiero a medida que la vida sucede. Los imprevistos ocurren, son parte de la vida, y un roboadvisor no sabe qué es que se te rompa el coche, se inunde la casa o si dada tu situación personal deberías contratar o no un seguro de vida y de qué importe, pero el asesor financiero está ahí para afrontar contigo esas dudas, para asesorarte cuando llegan las curvas a los mercados o a tu vida y conseguir que saques el máximo rendimiento a tus ingresos y ahorros.

El asesor financiero nos acompañará en todo el proceso y sea cual sea la etapa en nuestra vida como inversor en la que nos encontremos. Nos ayudará a:

- Definir cuáles son nuestros objetivos (por qué es importante el dinero para nosotros, dónde queremos llegar, etc.)

- Analizar en qué punto estamos y a qué distancia nos encontramos

- Establecer un plan financiero y ayudarnos a cumplir los pasos

- Mejorar nuestra educación financiera, entrenarnos para ser mejores inversores

- Ayudarnos a tomar las decisiones correctas en cada momento

Lo mejor de todo es que, muchas veces, el coste del asesor financiero es mucho más bajo de lo que puedas pensar. Sobre todo, si además tenemos en cuenta el dinero que perdemos cuando tomamos malas decisiones de forma sistemática si no somos capaces de corregir los malos hábitos o aguantar bien las caídas de los mercados.

Las tres componentes del asesor financiero

El asesor financiero tiene el poder de transformar no sólo la vida de sus clientes inmediatos, sino la sociedad en general al mejorar la educación financiera. ¿Por qué? porque tener clientes mejor formados, al revés de lo que un inversor particular pueda pensar, lo que consigue es facilitar su trabajo.

Como ya hemos comentado otras veces, la inversión es un tema personal donde hay que valorar nuestra situación particular, nuestros objetivos y cómo nos sentimos hacia las posibles pérdidas y/o ganancias que se producen con los movimientos de los precios. Un buen asesor financiero debe desempeñar diferentes funciones, dependiendo de las necesidades del cliente y de dónde se encuentra en su viaje como inversor.

Entre esas herramientas que puede utilizar un asesor financiero, hay una combinación de tutorías prácticas y consejos generales para ayudar a las personas a transformar su relación con el dinero. Pero la terapia financiera seguramente sea la labor fundamental y algo que un roboadvisor está lejos de poder ofrecer a día de hoy.

Es decir, la función básica de un asesor financiero es ayudarnos a trabajar nuestra psicología y servirnos de puntos de apoyo o filtro de ideas en los momentos más complicados, ya que, como hemos hablado otras veces, el mayor problema que tiene todo inversor es su propio comportamiento:

Entrenamiento

El asesor financiero tiene que entrenarte para que seas capaz de defenderte ante los impulsos emocionales, el ruido y las noticias externas. El aprender a manejar tus emociones es la vía para garantizar que comprendas y gestiones de manera exitosa tu propia relación con el dinero.

Es decir, dominar los sentimientos que a todos nos genera el dinero e instalar buenos hábitos y comportamientos en nuestro día a día. Es un trabajo a largo plazo que busca que tengamos las probabilidades a nuestro favor.

Ese entrenamiento es el que acaba permitiendo que seamos nosotros, el cliente, el que poco a poco vayamos enfocando correctamente los problemas y generemos nuevas posibilidades en el camino.

Al final, es la experiencia lo que nos ayuda a mejorar como inversores. Cuando no contamos con experiencia, podemos leer cientos de libros y cometer los errores que hagan falta para aprender a invertir mejor o podemos rodearnos de gente con mucha más experiencia y conocimiento para que nos ayuden a entender el camino y decidir correctamente. Como en todo en la vida, para aprender podemos tratar de hacerlo por nuestra cuenta o con un profesor. La inversión con un asesor financiero es muy similar.

Saber cómo funciona TU cerebro es lo primero que debe entender el asesor financiero para encontrar aquellos factores que podrían impedirte tener una buena relación con el dinero. (¿Crees que eres un inversor racional? sesgos cognitivos y finanzas conductuales)

El asesor financiero debe desafiar las creencias que cada uno de nosotros tenemos sobre el dinero, generadas por las experiencias pasadas (pérdidas de dinero, pelotazos, etc.) para acabar con las emociones que arrastramos y que tienen un impacto en nuestro comportamiento actual. Es decir, identificar los factores que nos generan esos hábitos que están saboteando nuestra salud financiera, y luego, trabajar para inculcar comportamientos nuevos y positivos. Este entrenamiento busca establecer metas y gestionar el cambio personal.

Tutor

El asesor financiero debe animarnos en ese camino de cambio personal e ir haciéndonos responsables, poco a poco, según se vaya desarrollando tanto el conocimiento como la confianza en torno a nuestras finanzas personales y nuestras reacciones. La responsabilidad juega un papel muy importante para superar nuestros malos hábitos. Nadie empieza pilotando un fórmula 1 a 300 km/h cuando está empezando a conducir por mucho que sepa manejar el volante y los pedales.

El asesor financiero es alguien a quien los clientes pagan para que nos ayude, con su experiencia, a administrar nuestro dinero. Un asesor financiero nunca intentará vendernos un producto financiero (No están autorizados a hacerlo), por lo que es importante que el asesor esté certificado por EFPA y registrado como tal en el Banco de España.

Al principio seremos menos capaces de tomar buenas decisiones, pero con el coaching iremos mejorando poco a poco.

No es raro que aquellos que buscan ayuda con sus finanzas deseen orientación sobre las mejores prácticas en una situación determinada, por ejemplo: cómo salir de la deuda, cómo crear un fondo de emergencia, etc. Por poner algunos ejemplos:

- Cómo crear un colchón de emergencia o la conveniencia de amortizar deuda

- Consejos y trucos para la administración del dinero

- Proporcionar herramientas y recursos para llevar un presupuesto, hacer un seguimiento de nuestras carteras, etc.

- Información de referencia para facilitar su proceso de toma de decisiones

Mentor

Un mentor suele ser alguien que comparte experiencias de vida y sabiduría, así como conocimientos técnicos, con aquellos que están en el mismo viaje pero en un punto anterior. Proporcionan inspiración a quienes quieren lograr lo mismo (o mejorarlo).

Un asesor financiero, además de darte las herramientas para ir aprendiendo a mejorar tus capacidades, debe ayudarnos a que desarrollemos nuestras propias capacidades para tomar mejores decisiones y nos sirve de ejemplo en el camino pero, una vez hemos alcanzado ese punto, todavía estaremos en situaciones donde necesitemos escuchar la opinión de un amigo.

Muchas veces, cuando estamos enfrascados en nuestras propias ideas, es muy complicado ver errores claros. Aún cuando tenemos un buen nivel de conocimientos y podemos tomar buenas decisiones, siempre es bueno tener un segundo punto de vista con alguien que entienda tu situación y tus objetivos (hasta los propios asesores financieros consultan ideas importantes de sus finanzas personales con otros asesores).

¿Cuáles son las ventajas de tener un asesor financiero?

Entre las muchas ventajas que tiene contar con un asesor financiero, hay 3 que me parecen especialmente importantes:

- Planificación y ejecución: te ayudan a entender tus necesidades de ingresos / gastos y, a partir de ahí, elaborar un plan de acción y ayudarte a llevarlo a cabo para alcanzar esos objetivos. Las situaciones personales cambian, y el asesor puede ayudarte a que esos cambios se calibren adecuadamente en tu plan de inversión. Mucha gente tiene problemas para entender su relación con el dinero y ver qué errores están cometiendo. Un asesor financiero te ayudará en todo ese proceso.

- Consistencia del plan: la disciplina es una parte vital para conseguir alcanzar buenos objetivos. Los inversores necesitamos ceñirnos a nuestro plan de inversión y realizar rebalanceos periódicamente. El trabajo del asesor financiero es asegurarse de que todo esto se cumple.

- Seguridad mental: durante situaciones complicadas en los mercados, muchos inversores necesitan hablar de sus preocupaciones con alguien. Un asesor es una persona experta en ayudarte a controlar los nervios que nos llevan a tomar decisiones irracionales (¿crees que eres un inversor racional? sesgos cognitivos y finanzas conductuales) y constituye un «cortafuegos» para cuando aparece nuestro peor enemigo, nosotros mismos.

Cómo identificar a un buen asesor financiero

Todos sabemos que nunca debemos juzgar un libro por su portada, ¿verdad? Eso lo aprendemos en la escuela. Sin embargo, cuando se trata de buscar un asesor financiero, es normal tomar nuestras decisiones basadas en consideraciones igualmente superficiales: Cómo va vestidos, qué coche conduce, etc.

Puede ser difícil saber qué buscar exactamente en un asesor, especialmente si es la primera vez que tratamos con uno. Así que aquí hay tres preguntas básicas para entender qué cualidades debe tener un buen asesor:

¿Nos diagnostica antes de recetar?

Imagina una al médico que no comienza con una pregunta, sino con una declaración. “Todos los que he visto hoy tienen gripe. Aquí tienes tu receta «. El médico sale de la habitación antes de que tengamos la oportunidad de explicarle que tenemos una reacción alérgica.

Loco, ¿verdad? pero esto describe perfectamente demasiadas experiencias de muchos inversores.

Las personas necesitan un consejo que se adapte a su situación financiera personal, no a la de otra persona. Durante la reunión inicial, cualquier profesional financiero debe hacer muchas preguntas y ser nosotros los que debemos hablar la mayor parte del tiempo.

Un diagnóstico financiero sólido requiere que el asesor entienda nuestra situación personal y nuestros objetivos. Si en la primera reunión con el asesor financiero nos dan una receta antes de que sintamos que el asesor ha entendido nuestra situación financiera y hayamos definido nuestros objetivos, mejor buscar a otro.

¿Nos detalla los conflictos de intereses?

Preguntar sobre conflictos de intereses no es infalible. La gente puede mentir, y como estamos tratando con dinero, es casi imposible eliminar todos los conflictos. Pero la forma en que la gente reacciona a esta pregunta es reveladora.

El punto aquí no es tanto qué respuesta obtienes, sino cómo te la da el asesor. Es más probable que los asesores que no dudan en abrir el telón pongan tus intereses en primer lugar, ya que para poder ayudarte es imprescindible que exista transparencia.

Una vez que revelen sus conflictos, podemos usar esta información para sopesar los consejos que recibe.

¿Cómo, de quién y por qué cobra?

Aunque te parezca extraño, el asesor financiero puede cobrar de varios sitios y por varios motivos (muchos de ellos suponen un conflicto de interés y por eso es importante conocerlos). Principalmente debemos saber:

- ¿Cuánto le vamos a pagar nosotros?

- ¿Quién más le paga y por qué?

La primera parte es para entender cuánto vamos a pagar por los servicios y consejos que recibiremos. El coste puede ser una tarifa fija al mes, un coste por hora o un porcentaje del dinero gestionado. Es posible que reciba facturas mensuales o trimestrales… El objetivo es comprender cuánto pagaremos por este servicio y cómo.

La segunda pregunta, la de «quién más», es quizá la más importante. Esta pregunta puede revelar otras fuentes de ingresos que pueden representar un conflicto de intereses.

Comparar la respuesta a la pregunta de conflictos de interés con esta otra puede darnos detalles especialmente relevantes sobre los valores del asesor. Sobre todo si las respuestas no encajan…

La compensación que reciba puede ser desde comisiones, bonificaciones o viajes según los productos o servicios que contrates. Cuanto más específica sea la respuesta a esta pregunta, mejor. Como seguimiento, podemos preguntar: «¿Le pagan (o gana) algo en función de los productos que me recomienda?»

Quiero enfatizar que responder «Sí» a cualquiera de las preguntas no significa que no pueda o no debamos trabajar con estos profesionales. Una vez más, el objetivo es la transparencia. Queremos más información para poder poner en contexto los consejos que recibiremos y saber si, cuando nos recomienda un producto concreto, debemos sospechar de sus verdaderas intenciones.

Cuánto cuesta un asesor financiero

Si piensas que el tema de los asesores financieros es sólo para ricos, seguramente te lleves una grata sorpresa. En general, son bastante accesibles y, para la mayoría, mucho más rentables de lo que te puedas imaginar.

El problema es que, en realidad, todos llevamos pagando toda la vida por un mal servicio de asesoramiento financiero. ¿Por qué? porque hasta hace muy poco era prácticamente imposible que fueras consciente de ello, ya que eran una parte de los «servicios» que se incluían en las comisiones que pagas a tu banco habitual desde que te abres una cuenta. Entre esas comisiones, en realidad te están cobrando el «asesoramiento» (lo pongo entre comillas, porque de asesoramiento más bien poco y malo) que recibes en cualquier oficina.

Seguramente nadie haya sido plenamente consciente de esto hasta que entró en vigor la normativa MiFiD II en 2019, obligando a las entidades a enviar un detalle de todo el dinero que han ganado contigo (comisiones cobradas, ingresos por recomendarte determinados productos o servicios, etc.). Seguramente a mediados de este año 2020 hayas recibido por primera vez una carta con este detalle.

En resumen, a día de hoy seguramente ya estás pagando el coste a cambio de un servicio mediocre. ¿No crees que es mejor buscar a alguien que se enfoque en nosotros y preste un servicio adecuado y personalizado a nuestra situación y objetivos?

Un asesor nos puede cobrar de varias maneras, tanto de forma directa como indirecta (como pasa en los bancos, como ya comentábamos antes), pero principalmente nos cobrarán:

- Con una factura directa: Lo más habitual y transparente, ya que somos capaces de saber exactamente cuánto está ganando el asesor con nosotros. Esta factura puede tener dos tipos de costes:

- Un coste variable en función del volumen de nuestro patrimonio y los servicios que contratemos. Si tienes un patrimonio muy elevado, las tarifas que obtienes son mejores (como con casi todos los productos financieros) y desde un 0,15% podrás encontrar un buen servicio de asesoramiento. En patrimonios menos elevados, podemos llegar a un coste de hasta un 1% sobre el patrimonio total gestionado aproximadamente.

- Un coste fijo mensual: como una tarifa mínima o un fijo (como ocurre en muchos roboadvisors)

- Recibiendo algún tipo de comisión cuando nos venden un producto concreto. En muchas ocasiones, el asesor se puede llevar una comisión si contratamos un producto concreto de un banco o una gestora. Este tipo de comisiones pueden ser pagadas directamente por la gestora del producto y ser bastante opacas para nosotros. Aunque no tiene por qué ser algo malo, hay que vigilarlo por hace que nuestros intereses y los del gestor puedan no estar muy alineados. Por ello es muy importante entender de dónde obtiene las comisiones el asesor como comentábamos antes y juzgar qué gana él cuando nos ofrece un producto concreto. Si desconfiamos de que lo que nos ofrece sea lo mejor para nosotros, quizá sea conveniente cambiar de gestor.

Conclusiones

En España ahorramos poco y mal, pero invertimos menos y peor. Cuando tenemos un problema de salud todos sabemos que hay que ir al médico y no a una hechicera. Sin embargo, cuando hablamos de finanzas, si tenemos un problema, en lugar de ir al asesor financiero vamos a hablar con un amigo, nuestro abuelo, hacemos un curso de day trading, pedimos un préstamo a Cofidis a tipos disparatados o deshacemos todas nuestras posiciones en un ataque de pánico. ¿Por qué no buscamos la ayuda correcta?

En un mundo perfecto, un título, un estándar o una regla nos dirían todo lo que necesitamos saber. Pero el mundo financiero está lejos de ser perfecto y lo que realmente necesitamos es más información. Necesitamos respuestas. Necesitamos saber qué conflictos pueden influir en los consejos que recibimos y necesitamos saber el precio que pagaremos por los servicios que nos ofrecen.

Solo entonces podremos comenzar a comprender si el profesional sentado frente a nosotros es la mejor persona para ayudarnos con nuestras inversiones.

Para aquellos que se adentran en las turbias aguas de elegir un asesor financiero, ¡espero que esto os sea de ayuda!

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.

Nota: Gran parte de esta entrada está basada en los libros y comunicaciones de Carl Richards y sobre cuyos libros hemos hablado en esta entrada sobre libros recomendados para empezar a invertir