Antes de nada, quiero dejar claro que no he recibido ningún tipo de compensación económica por escribir esta entrada. De verdad pienso que, ante la oferta actual, MyInvestor ofrece la mejor alternativa. ¿Por qué? sencillamente por costes y por la cantidad de fondos y gestoras disponibles, pero hay mucho más. En esta entrada voy a intentar presentaros un análisis y daros mi opinión de MyInvestor.

Como ya comentaba en esta entrada sobre los mejores brókers para empezar a operar, después de que BNP Paribas vendiera su gestora a Renta4, las opciones de Renta4, Bankinter y Openbank me parecían las más interesantes para la inversión con fondos (especialmente si hablamos de fondos indexados). Técnicamente, estas empresas que nos ofrecen distintos fondos, no son un broker, si no una plataforma, pero creo que es un debate en el que no merece la pena entrar ahora.

Hasta hace poco, casi todos los productos que teníamos disponibles en España se limitaban a los fondos propios de los principales bancos del país, con unas comisiones de gestión absurdas, baja calidad y malísimos resultados para el cliente. Cuando vas a buscar el asesoramiento del personal de tu oficina habitual, generalmente perdemos nosotros, gana la industria financiera.

Afortunadamente en este verano se ha abierto mucho la oferta para invertir con fondos indexados pero creo que hay una alternativa que destaca por encima del resto.

Antes de nada, te recomendamos que leas esta entrada para entender ¿Qué es esto de la inversión indexada o pasiva? y cómo funciona. Pero, a modo de resumen rápido, los métodos de inversión pasiva son sistemas en los que nos limitamos a replicar índices bursátiles, dejando fuera todos los sesgos del gestor. Esto no es ninguna tontería, a largo plazo, los índices suelen hacerlo mejor que el 80% de los fondos y es muy raro que un fondo consiga batir su rendimiento a largo plazo. La probabilidad de que aciertes justo con el fondo que consiga batir al índice a plazos de 10-20 años es muy muy pequeña… y todas las demás alternativas te van a reportar pérdidas respecto al índice. Poco que ganar y poco probable… ¿para qué jugársela?

Contenido de la entrada

¿Qué es MyInvestor?

MyInvestor es un neobanco 100% digital creado por Andbank España. Entre sus accionistas están AXA España y Seguros El Corte Inglés. Es una plataforma de arquitectura abierta, esto quiere decir que no tiene ninguna preferencia por recomendarte un fondo u otro de las 250 gestoras tanto nacionales como internacionales que comercializa (y que van en aumento).

Además de ser interesante por los fondos, tiene una cuenta remunerada al 1% para los primeros 15.000€ (Editado 15/01/2021: MyInvestor anuncia un cambio en las condiciones de remuneración de la cuenta, limitando el 1% a los primeros 12 meses desde la apertura de la cuenta, pasando al 0,1% posteriormente). La cuenta es totalmente gratuita, si comisión de apertura, mantenimiento o cancelación. Tampoco es necesario hacer ningún tipo de domiciliación y sí, está adherido al Fondo de Garantía de Depósitos de entidades de Crédito (importe mínimo garantizado de 100.000€). ¿Hay un sitio mejor donde tener nuestro exceso de liquidez?

Además ofrece otros productos como hipotecas con condiciones bastante ventajosas, tarjetas de crédito/débito sin coste y con retirada gratuita de efectivo en cualquier cajero del mundo (igual que hacen las tarjetas de BNEXT o Revolut), etc.

Vamos, una maravilla, pero no me voy a extender en el resto de productos porque hoy vamos a hablar de la parte de inversión.

¿Por qué MyInvestor es la mejor opción?

Fidelity, Vanguard, Amundi, iShares… Las mayores gestoras del mundo, con los fondos pasivos más baratos y con unas comisiones mínimas (0,15% de comisión de custodia y 0,15% de comisión de gestión en las carteras indexadas automatizadas) y encima sin tener que meter 100.000€ para poder empezar a invertir, ya que la mayoría están sin límite mínimo de aportación.

En mi caso, las aportaciones las estoy realizando a cuatro fondos (tres Vanguard y un iShares – es decir, BlackRock -) :

- Vanguard Emerging Markets Stock Index Inv EUR Acc (ISIN IE0031786142) de Renta Variable internacional en mercados emergentes, equivalente al MSCI Emerging Markets

- Vanguard Global Stock Index Inv EUR Acc (ISIN IE00B03HCZ61) de Renta Variable Internacional en mercados desarrollados, equivalente a un MSCI World pero con menos costes

- Vanguard Global Small-Cap Index Inv EUR Acc (ISIN IE00B42W3S00) de Small Caps

- iShares Developed Real Estate Index (IE) Instl Acc (ISIN IE00B83YJG36) que es un fondo de REITs (o SOCIMIs) bastante bien diversificado de BlackRock

Los cuatro son fondos de acumulación, que reinvierten los dividendos automáticamente en el propio fondo, pero no son los únicos fondos interesantes que ofrece MyInvestor en Renta Variable Global:

- Amundi IS MSCI World AE-C (ISIN LU0996182563)

- Amundi IS MSCI Emerging Markets AE-C (ISIN LU0996177134)

- Fidelity MSCI World Index Fund P-ACC-EUR (hedged) (ISIN IE00BYX5P602) que cubre el riesgo divisa

- Fidelity MSCI World Index Fund P-ACC-EUR (ISIN IE00BYX5NX33)

- Vanguard ESG Developed World All Cap Equity Index Institutional Accumulation EUR (ISIN IE00B5456744) muy similar al Global Stock

Además hay una buena oferta de fondos de Renta Fija de bajo coste, con deuda europea y americana, tanto corporativa como estatal o subordinada a la inflación. Esto nos va a permitir hacer unas buenas configuraciones de fondos para nuestras carteras.

Otra alternativa destacable y que podría ser muy interesante, pero de la que no me atrevo a dar una opinión todavía dado el corto historial que tiene, es el fondo Kronos (ISIN ES0156572002) un fondo que se gestiona siguiendo los principios de la cartera permanente. Aunque los costes son más elevados, podría ser una alternativa interesante para el que no quiere preocuparse de hacer rebalanceos manualmente.

Por si fuera poco, también cuentan con un plan de pensiones indexado al MSCI ACWI, que es una mezcla del MSCI World y el MSCI Emerging Markets, de forma que está todo en un único producto y, además, con unas comisiones muy bajas. El nombre de este plan de pensiones es MYINVESTOR INDEXADO GLOBAL PP.

Si a eso le sumas que tu liquidez va a estar rentando al 1% (hasta 15.000€) mientras la vas añadiendo a tu cartera de inversión, creo que pocas opciones hay en el mercado que compitan con esta salvo que tengas un grandísimo patrimonio.

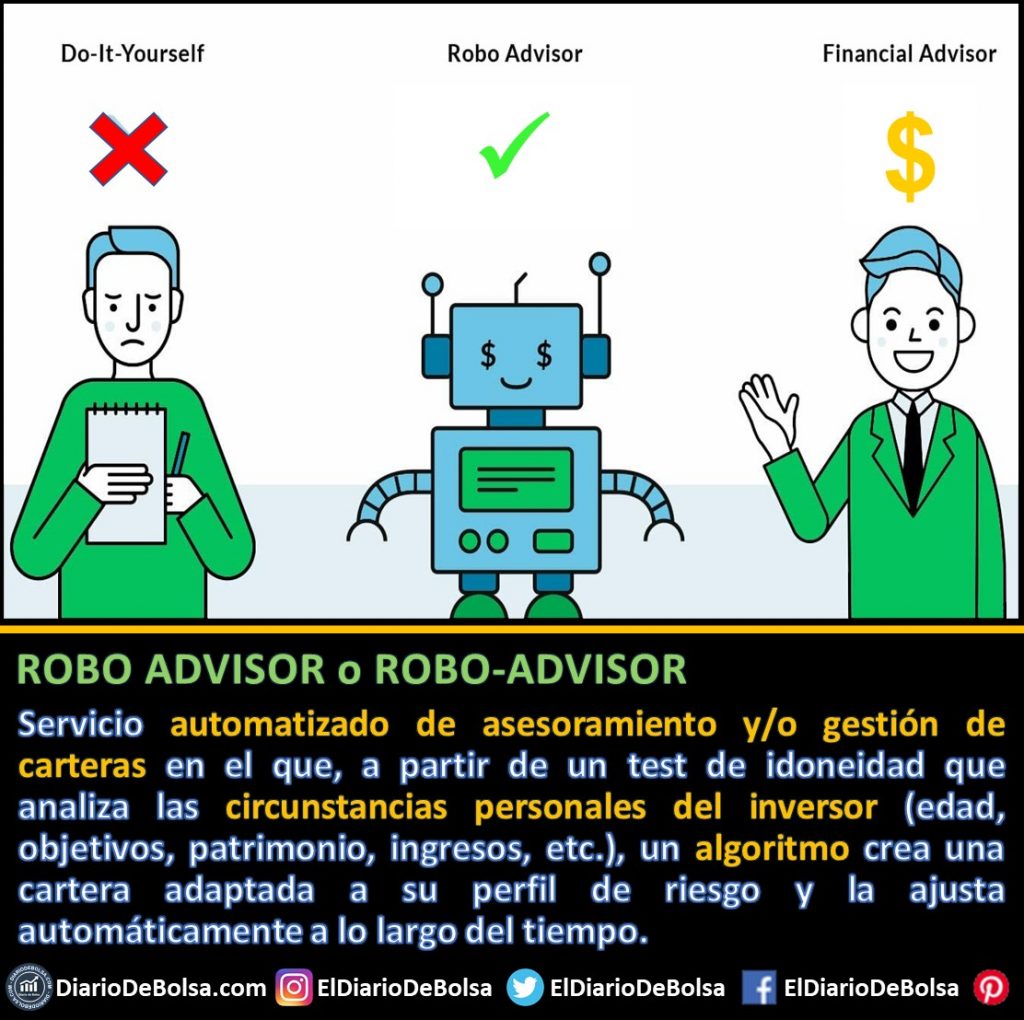

MyInvestor como Roboadvisor

Lo primero de todo, quizá el nombre en español no sea la mejor idea del mundo… al final, juntar la palabra «Robo» con tu dinero, nunca suena muy bien, pero ¿qué es esto de un Roboadvisor?.

Un Robo-advisor o Robo Advisor es una empresa FinTech que realiza las actividades de asesoramiento y/o gestión de carteras de forma automatizada y considerando nuestras circunstancias personales como inversores.

El equipo de inversiones de la FinTech diseña los instrumentos disponibles para ser seleccionados por la plataforma del Robo Advisor, de modo que, con esta información se crea un número de carteras de inversión ajustadas a los diferentes perfiles de riesgo.

De esta forma, cuando un cliente completa el test de idoneidad que determina qué aversión/apetito al riesgo tenemos y cuáles son nuestros plazos temporales, una serie de algoritmos programados por el comité de inversión de la FinTech seleccionan los productos financieros y en qué proporción debe contratarlos. De esta forma, el Robo Advisor puede asignarnos de forma automática la cartera que nos corresponde según nuestro perfil (qué es el asset allocation, cómo aplicarlo en función de la edad y por qué), controlando los límites de riesgo y haciendo los ajustes necesarios a lo largo del periodo de inversión de cada cliente.

Entre las muchas ventajas que ofrecen los robo advisor, destacan su habilidad para diversificar a nivel mundial, las bajas comisiones que cobran respecto a muchas otras opciones, los bajos importes con los que se puede empezar a invertir y su capacidad para automatizar los ajustes de todas las carteras.

Se trata de una inversión de tipo pasiva, en la que el inversor no tiene que realizar la compra de acciones directamente ni preocuparse por recalibrar la cartera en ningún momento.

Por la parte de Renta Fija también hay una oferta interesante de fondos. Esto les permite prestar servicios de Roboadvisor muy competentes con 4 perfiles de riesgo predefinidos (a la espera de que salga el 5º, 100% Renta Variable, que llaman «Heavy Metal»):

| Cartera | Renta fija | Renta variable |

| Clásica | 87% | 13% |

| Pop | 61% | 39% |

| Indie | 40% | 60% |

| Rock&Roll | 22% | 78% |

Los perfiles son idénticos a los ofrecidos por Indexa Capital:

Al fin y al cabo, los perfilados de riesgos son algo bastante estandarizado, y no es un punto donde se pueda añadir mucho valor añadido sobre perfiles estandarizados, por lo que tampoco le veo mayor problema, seguro que habrá cientos de roboadvisors americanos con perfilados similares.

La principal gracia de estos servicios son que, además de crearte una cartera adaptada a algunos de los criterios que, a priori, consideras importantes (ya hemos hablado varias veces de la importancia de ceñirnos al plan y no caer en nuestras emociones cuando el mercado no nos acompaña), es que hacen un rebalanceo automático de los fondos, moviendo capital entre la parte de Renta Fija y Renta Variable en función de las revalorizaciones que se hayan producido durante el año.

El objetivo de la automatización de la cartera es evitar por todos los medios que nuestra cabeza nos juegue malas pasadas, evitando que tengamos que entrar a ver cómo evolucionan los fondos en cada momento conseguimos que nuestros sesgos estén menos activos. Aun así, para que esta estrategia tenga éxito, es imprescindible que tengamos clara una cosa: NO VENDER CUANDO SE PRODUCEN LAS FUERTES CAÍDAS EN LOS MERCADOS.

Tarde o temprano, va a pasar. Los mercados caerán un 30% o un 40% o incluso más. Si tu cabeza no está preparada para asumir esas pérdidas en tu cartera, no vale de nada toda esta estrategia.

El Roboadvisor va a hacer que todos los meses, si no haces nada, se haga una aportación recurrente a tu fondo, haciendo un DCA o Dollar Cost Averaging perfecto y evitar el Market Timing. Es decir, una gran parte del trabajo para invertir correctamente ya te lo dan hecho, pero no todo. El Roboadvisor no puede evitar que en un día de pánico entres y canceles todo. Tampoco te va a enseñar a aportar más cuando los mercados caen. Únicamente va a poner todo en piloto automático para evitar que hagamos muchas tonterías, pero no todas.

¿Quieres obtener rentabilidad a largo plazo pero no vas a poder resistirte a vender todo en la próxima crisis? (que sabes que va a llegar tarde o temprano)… Pues deja todo configurado y pierde la contraseña o guárdalo en un cajón en casa de tus suegros o cualquier otro sitio donde no quisieras ir por nada del mundo. Si entras, que sea sólo para aumentar tus aportaciones en esos momentos de crisis.

Lo que aplican los roboadvisors no es más que llevar a la práctica la filosofía de John Bogle y los Bogleheads:

Si te decides por configurarte la cartera a tu medida, quizá te sea de ayuda esta entrada sobre el asset allocation y cómo definir nuestra cartera de inversión en función de la edad

Algunos problemas usando MyInvestor

Sí, me parece una maravilla en general, pero también tiene sus inconvenientes. Son problemas menores que en algún momento y con poca dedicación van a conseguir solucionarlos. Es una plataforma muy reciente y que todavía tiene mucho camino de mejora en temas estéticos y de navegabilidad, pero estos son algunos de los problemas funcionales que me he encontrado (nada grave):

Problema 1: No es posible definir un cargo periódico en una cuenta externa (cosa que Renta4 si deja) y es algo que me parece muy cómodo al poder dejar el DCA configurado sin tener que tocar nada.

Solución: configura una transferencia periódica de tu banco a la cuenta de MyInvestor

Problema 2: MyInvestor permite definir aportaciones periódicas. El nivel de personalización es increíble: mensual, quincenal, semanal.. diario… lo que quieras. ¿Qué pega le veo? por un lado que hay que definir una fecha tope, cosa que preferiría ahorrarme y dejarlo vitalicio directamente. Y la otra, que permite insertar cuándo arranca el sistema, el día del mes siguiente en el que se activa, pero la explicación no queda nada clara (problema menor).

Solución: pon como fecha tope algo descabellado. Antes de que llegue esa, fecha seguro que has entrado a aumentar el importe de las aportaciones y ajustar nuevamente el calendario de aportaciones.

No sé si te he convencido, pero si has llegado hasta aquí, creo que ya estás dando un paso muy importante para mejorar tus finanzas personales… Sólo te queda el último paso: abrirte la cuenta

¿Cómo abrirse una cuenta en MyInvestor?

El proceso es MUY fácil. Creo que de todas las cuentas de brokers que me he abierto ha sido con diferencia la más sencilla y rápida que he visto. Y llevo ya unos cuantos probados: Ahorro Corporación, Renta Martkets, Santander, BBVA, Bankinter, Broker Naranja de ING, Degiro, Clicktrade, Interactive Brokers (que analizamos en esta entrada), Renta4, y, por último (de momento), esta de MyInvestor.

Si quieres hacerte cliente de MyInvestor, se puede hacer desde aquí (link de referidos, con el que al abrir una cuenta y empezar a invertir ambos recibiremos 20€ de regalo) o desde la página principal (sin link de referido y sin los 20€ de regalo), si pulsamos arriba a la derecha en el botón de «Hazte cliente» podremos empezar el proceso:

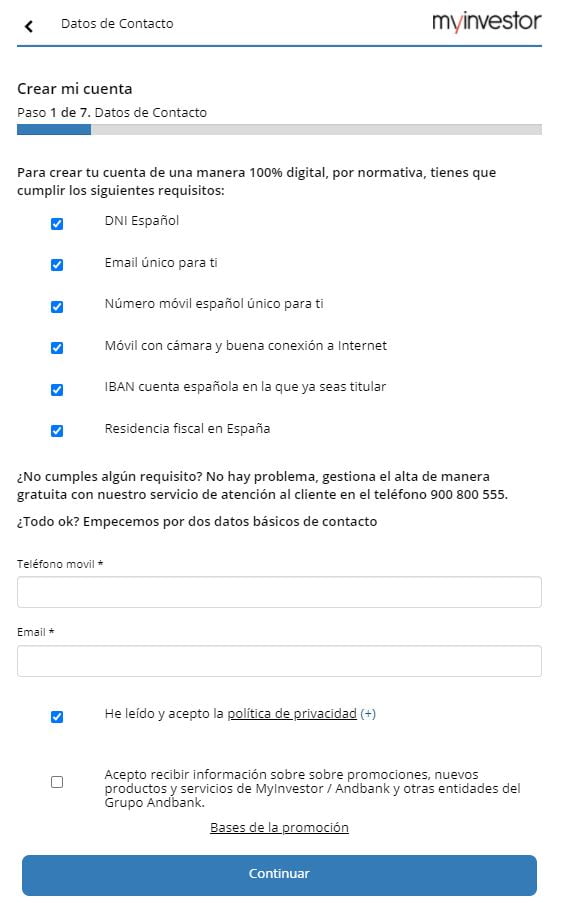

Paso 1.a: Datos de contacto de la cuenta

Únicamente necesitas validar estos requisitos, dar vuestro número de teléfono y una cuenta de correo. Desconozco de si se puede abrir cuenta sin tener un DNI Español, ya que este es el proceso estándar, aunque me imagino que habrá otras alternativas (algo más complicadas) en el caso de que no cumpláis con estos 6 puntos:

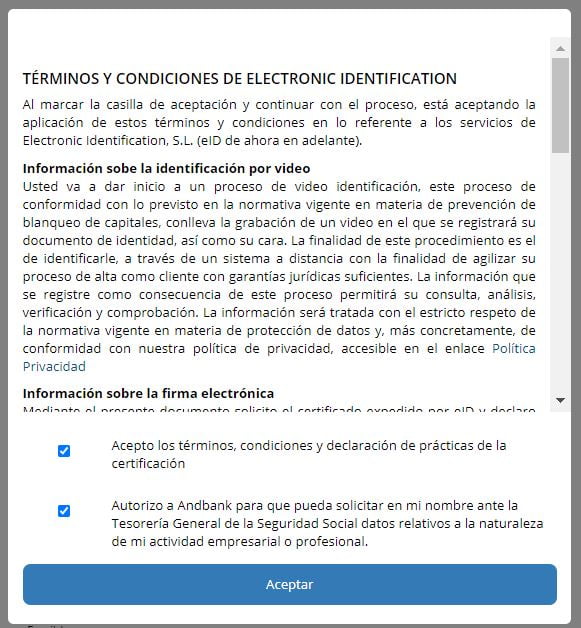

Paso 1.b: Aceptamos los términos de uso del servicio

El siguiente paso es la aprobación de los términos y condiciones del servicio. Basta con marcar las dos últimas casillas y pulsar aceptar:

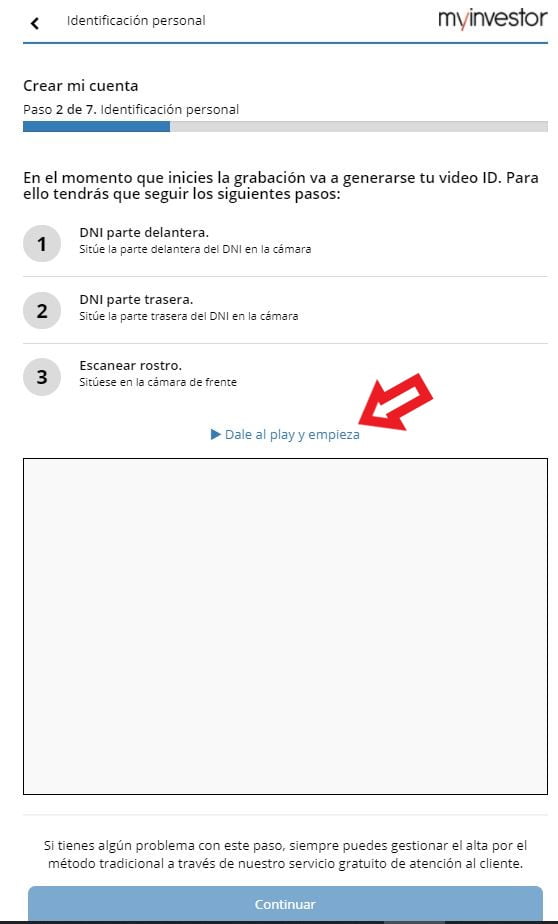

Paso 2: escanear el DNI con la webcam del portátil

Este paso es el único que puede dar algún problema. En mi caso, las 2 o 3 cuentas que he abierto, siempre me ha dado algún problemita al escanear la parte de atrás del DNI. Si os pasa, paciencia… es cuestión de intentos. Os recomiendo buscar una zona bien iluminada y que no haya reflejos.

Una vez pinchamos en «Darle al Play y empieza», con el DNI a mano, basta con acercarlo por la parte delantera a la webcam:

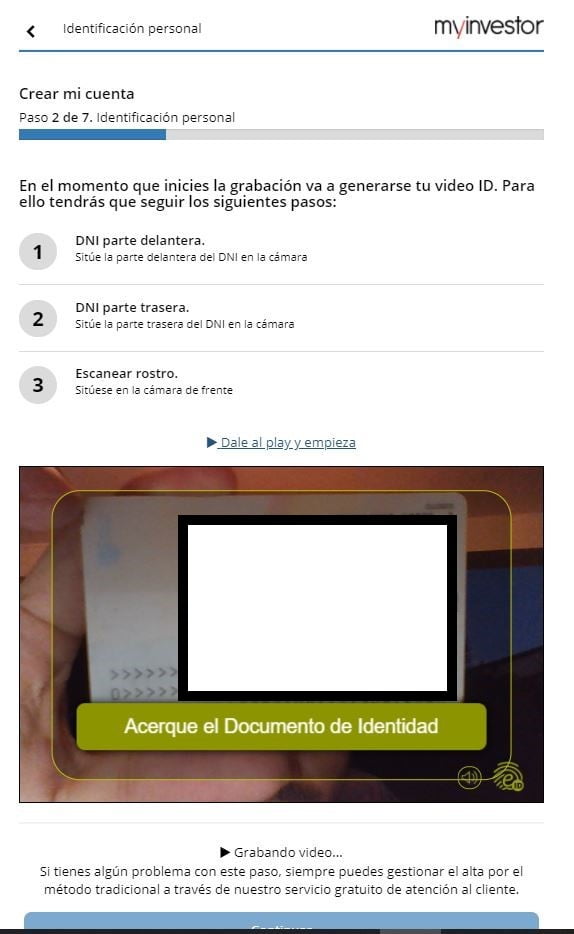

Una vez que lo detecta, pide que enseñéis la parte trasera, que es la que más problemas me da a mi siempre. Cuestión de intentos… tarde o temprano, cuadrando el DNI con el recuadro verde de la imagen, acabará pillando los datos:

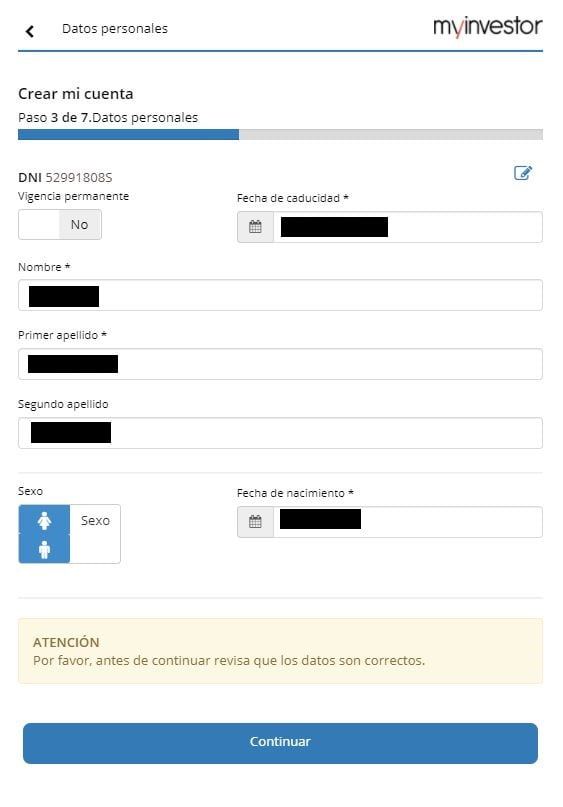

Paso 3: validando los datos del DNI

Si el escaneo ha salido bien, esta página aparece con todos los datos completados y únicamente hace falta revisar que la información es correcta:

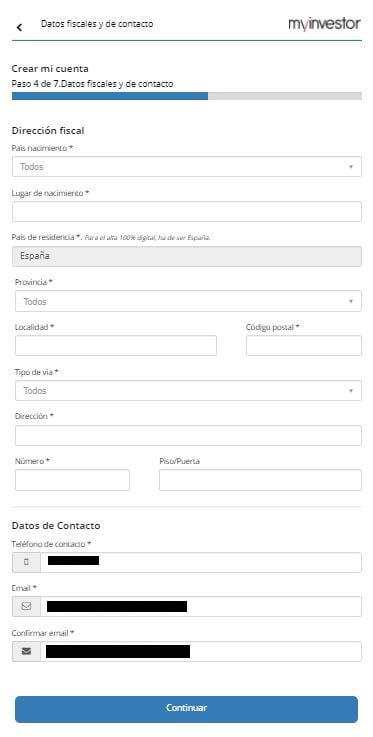

Paso 4: Datos fiscales y de contacto

Tampoco tiene ningún misterio, basta completar nuestra dirección y algunos datos fiscales

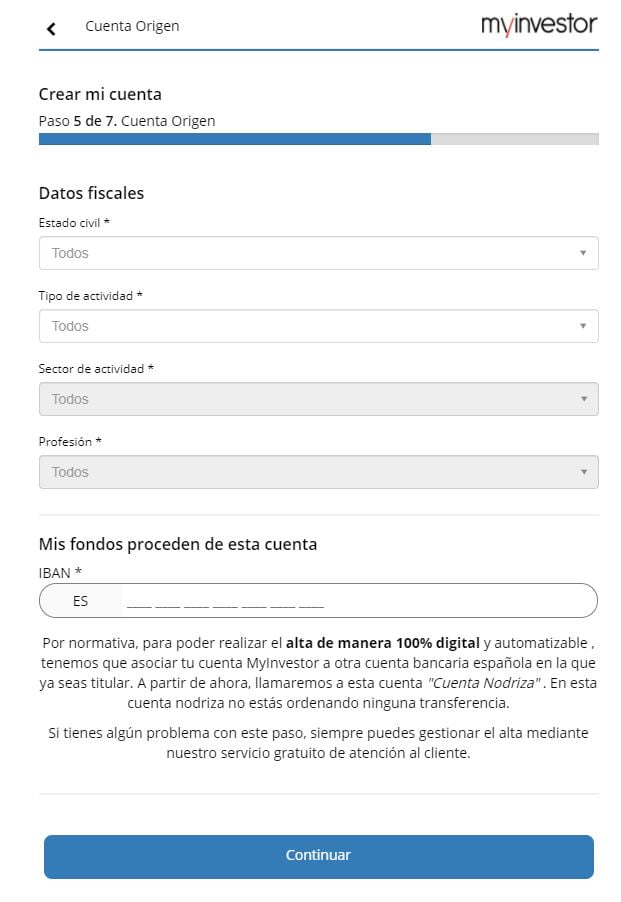

Paso 5: Origen

En este paso únicamente necesitamos indicar la procedencia de los fondos. ¿estado civil? ¿desde qué cuenta vas a transferir el dinero (importante que seas titular de esa cuenta?…. Tampoco tiene ninguna complicación:

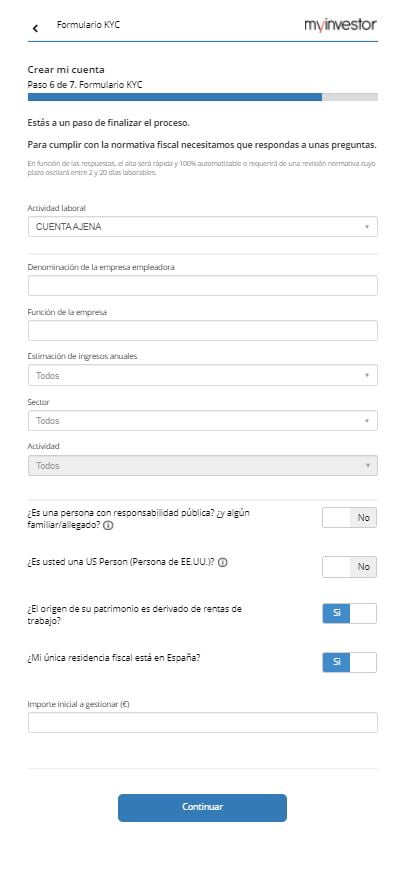

Paso 6: Formulario KYC

¿Qué es esto del formulario KYC? pues es el proceso «Conozca a su cliente» (del inglés «know your customer» o KYC) y es un requisito legal que obliga a las entidades a identificar y verificar la identidad de sus clientes para la lucha contra el blanqueo de dinero que exige la Ley de Prevención de Blanqueo de Capitales y Financiación del Terrorismo.

Es bastante simple… ¿cuál es tu actividad laboral? ¿Cómo se llama la empresa para la que trabajas?… nada de lo que preocuparse (si no sois Marty Byrde o Walter White y estáis blanqueando dinero de algún cartel…) y una estimación de la cantidad que tenéis pensado transferir.

El importe que indiquéis no es vinculante. Es decir, ni os lo van a cargar automáticamente en la cuenta ni estáis obligados a traspasar ese importe a MyInvestor. Al acabar el proceso, será necesario transferir manualmente desde vuestro banco, el importe que queráis traspasar finalmente.

Entiendo que este paso es únicamente por si hace falta activar controles adicionales si vais a transferir cantidades muy muy elevadas.

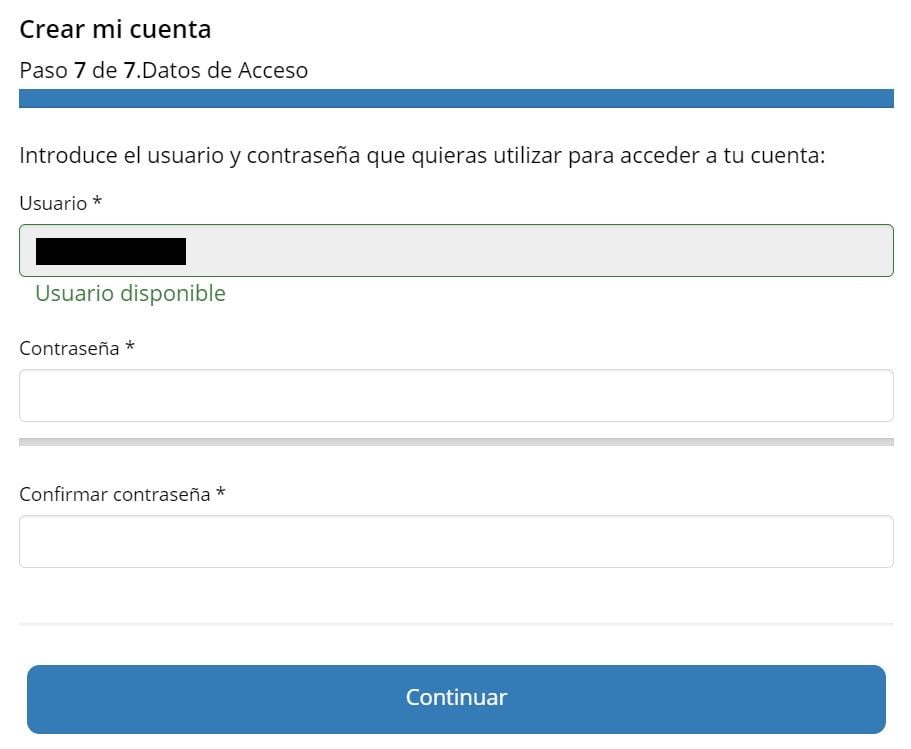

Paso 7: Datos de acceso

Únicamente tenemos que darle una clave a nuestro usuario (que por defecto es nuestro NIF)

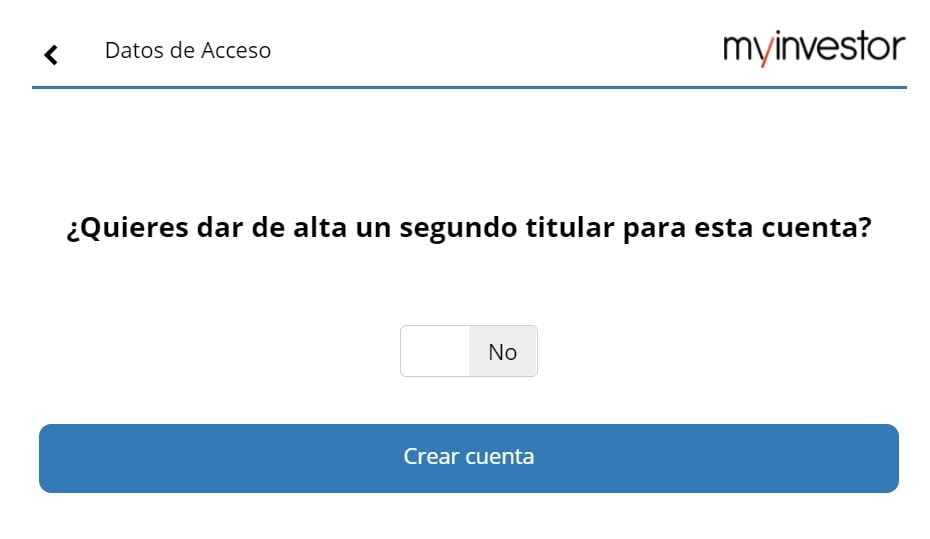

Si necesitas un segundo titular, nos deja la opción de crear otro usuario para la cuenta:

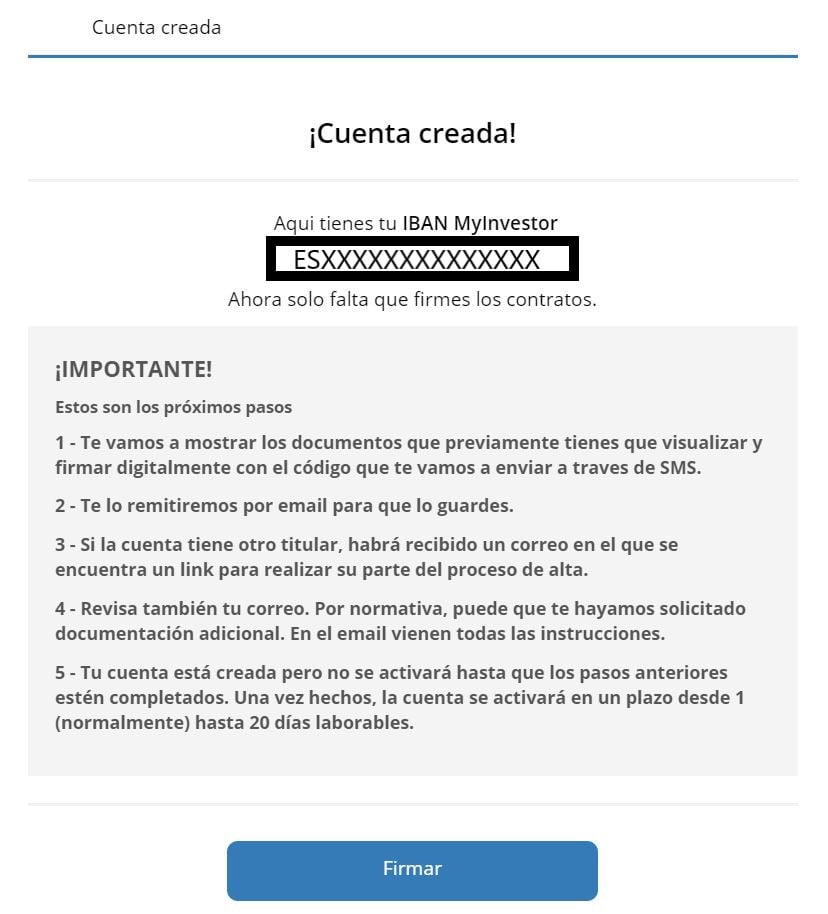

Con esto ya se empieza a crear nuestra cuenta. Tarda un ratito en crearla, pero al cabo de un rato aparecerá esta imagen con vuestro número de cuenta:

Una vez le deis a firmar, se abre una ventana como la siguiente. Sólo hay que pulsar en «VER PDF» para poder firmar cada uno de los documentos:

Cada vez que pulsáis en «Ver PDF» se abre una ventana como la siguiente, donde basta con pulsar en «Leido»:

Una vez firmados los 3 documentos, no os olvidéis de pulsar la casilla de aceptar la declaración de prácticas de verificación del final:

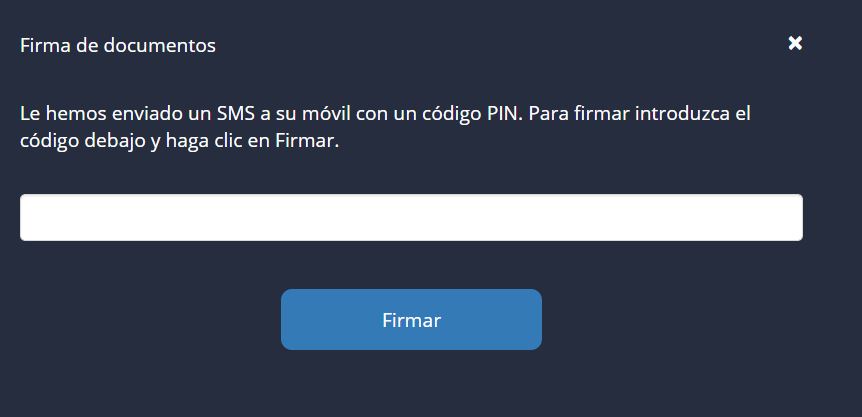

Al darle a firmar, os enviarán un código PIN al móvil para que podáis terminar el proceso de firma de los documentos:

Y con esto ya esta. Nos aparecerá el siguiente aviso:

Una vez esto se ha completado, hay que esperar unas 24h para que nos llegue una notificación de que nuestra cuenta de efectivo y de valores está activada. Basta con que hagamos una orden de transferencia (de efectivo o de fondos de inversión desde otra entidad) para poder empezar a utilizar la plataforma.

EDITADO: han puesto en marcha un nuevo sistema de referidos en 2022 por el que, al abrir una cuenta y contratar algún producto de inversión (fondos, cartera indexada, plan de pensiones,…) Myinvestor nos ingresa 20€ a ambos al registrarse a través de este link de referido o usando este código: yeDkf

Mención especial para mis amigos de Pango Studio que me han ayudado a desarrollar esta web.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si estas buscando recomendaciones de inversiones, consulta a tu asesor financiero.