Muy a menudo hablo en el blog de la importancia de nuestro comportamiento a la hora de invertir y de los sesgos cognitivos. Las emociones que sufrimos cuando invertimos dinero real y nos jugamos nuestro pellejo en las posiciones que tomamos tienen un efecto enorme en nuestra forma de actuar. Si has probado a utilizar una cuenta virtual para operar, sabrás que los riesgos que eres capaz de asumir y controlar cuando no te juegas tu dinero son mucho más grandes que cuanto metes tu pasta de verdad a la bolsa.

Aunque parezca obvio que este cambio tiene implicaciones importantes, la mayoría de los inversores asumen que están tomando decisiones racionales cuando no es así. Sorprendentemente, no ha sido hasta hace relativamente poco cuando se ha convertido en un aspecto relevante para las teorías económicas y se puso el foco en los llamados sesgos cognitivos (o «bias» en inglés).

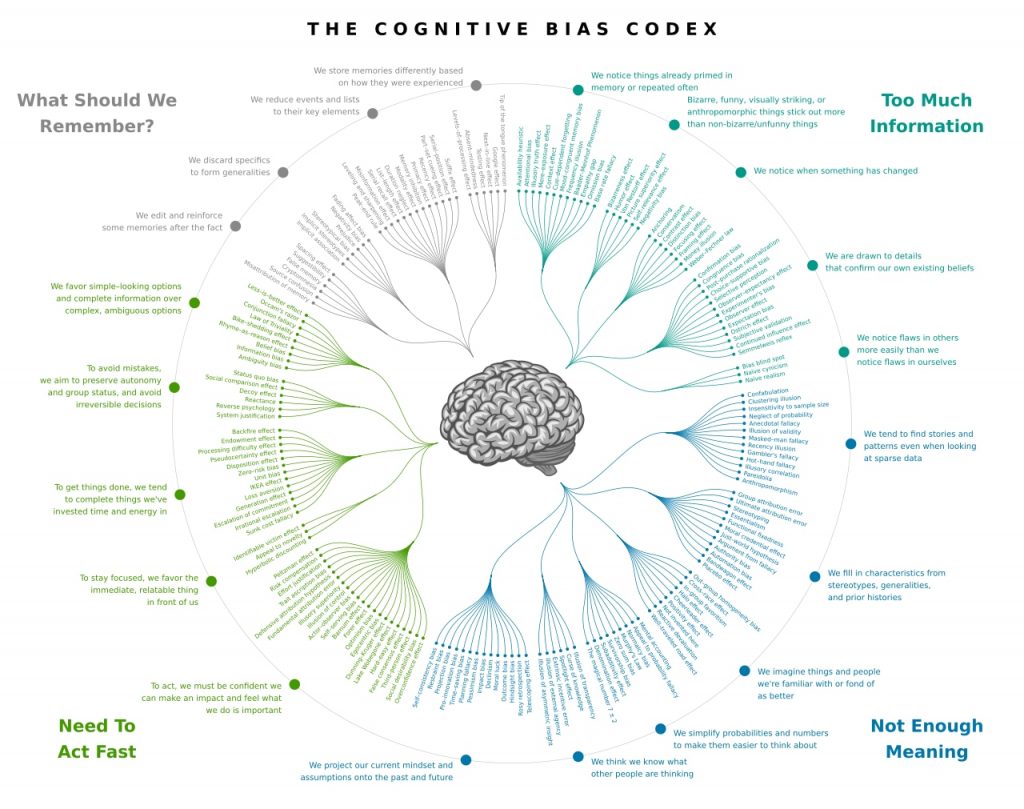

¿Qué es esto de los sesgos cognitivos? hoy voy a intentar aclararos un poco de qué va todo esto, cómo se abrió este campo de estudio y qué sesgos hay… Porque conocerlos nos hace menos vulnerables a sus efectos.

Contenido de la entrada

¿Qué son los sesgos cognitivos?

Los sesgos cognitivos («BIAS» en inglés) son errores repetitivos al pensar, evaluar o recordar que genera una desviación en el juicio y crea una realidad “subjetiva” sobre las propias percepciones. Puede conducir a una interpretación ilógica y a tomar malas decisiones. Conocer tus sesgos te ayudará a corregirlos e invertir mejor.

¿Cómo empezó todo esto de los sesgos cognitivos?

Durante muchas décadas, la teoría económica se ha basado en que las personas tomamos siempre decisiones racionales. Que somos seres racionales a cerca de lo que nos conviene o favorece ante las opciones disponibles. Esto fue así hasta que dos psicólogos israelís pusieron patas arriba toda la teoría y premisas usadas en casi todos los modelos económicos con los llamados sesgos cognitivos. Con el nacimiento de los sesgos, dieron origen a las finanzas conductuales.

¿Crees que eres una persona racional y que todas tus decisiones están basadas criterios reales y objetivos? Si te paras a analizarlo, hay cientos de ocasiones en las que no somos racionales desde el punto de vista lógico. Sí, es así, aunque en la mayoría de los casos creamos narraciones que camuflan de «racionalidad» nuestras decisiones. Quizá ahora no seas consciente de ello, pero según vayas avanzando en este artículo irás descubriendo muchas de las trampas en las que todos caemos y no somos conscientes.

En 1979, la Universidad Hebrea de Jerusalén era una auténtica desconocida en el campo de la psicología. Con un departamento creado pocos años antes, Daniel Kahneman (un exiliado por la ocupación nazi de Paris) y Amos Tversky (que en su juventud fue miembro y líder del Nahal) publicaron un artículo llamado Teoría prospectiva: un análisis de la decisión bajo riesgo.

El impacto que tuvo ese trabajo, a pesar de ser publicado por dos profesores «nuevos» de una facultad prácticamente desconocida entonces en el ámbito de la piscología, fue tremendo. Es el primer texto donde se trata ampliamente la teoría conductual y, a partir de él, la psicología empieza a encontrar vías para justificar las desviaciones ocurridas en la economía racional.

Estas vías que abrieron tienen aplicación en casi todos los campos conocidos (medicina, deporte, publicidad, economía, etc.). Hasta tal punto que hoy en día, 50 años más tarde, se siguen desarrollando teorías y aplicaciones. Estas ideas han influenciado desde cómo Facebook o Youtube seleccionan qué videos mostrarte o cómo retenerte más tiempo en sus páginas (muy interesante el documental «El Dilema de las redes sociales» de Netflix) a cómo un médico debe analizar los síntomas de cualquier paciente que llegue a la puerta del Hospital.

No es de extrañar que todo ello llevara a Kahneman a recibir el Premio Nobel de Economía en 2002 (Amos Tversky había fallecido poco antes de cáncer, pero de estar vivo, con total seguridad habría recibido también el premio).

Posteriormente, economistas como Richard Thaler (también ganador del Nobel de Economía en 2017) se sumaron a este nuevo campo de estudio en colaboración con Kahneman, profundizaron en la economía conductual y los sesgos cognitivos.

Los principales sesgos cognitivos que afectan al inversor

Una amplia gama de sesgos pueden afectar al proceso por el cual tomamos decisiones, sin que nos demos cuenta. Comprender la psicología financiera que impulsa los precios puede ser también muy útil para definir nuestra cartera y administrar el riesgo.

Sesgo de aversión a la pérdida 💸

Preferimos evitar posibles pérdidas, aunque esto suponga eliminar la posibilidad de adquirir ganancias. Otra forma de verlo es que, una pérdida nos ejerce el doble de fuerza emocional que una ganancia equivalente. Es decir, una pérdida de 10€ nos produce un dolor equivalente al placer que nos generaría ganar 20€.

Si alguna vez os habéis planteado por qué la gente suele vender en cuanto se agitan un poco los mercados, este sesgo tiene una gran parte de la culpa. A pesar de que salirse totalmente de la bolsa en un mercado bajista puede ser un alivio a corto plazo, el efecto suele ser nefasto a largo plazo.

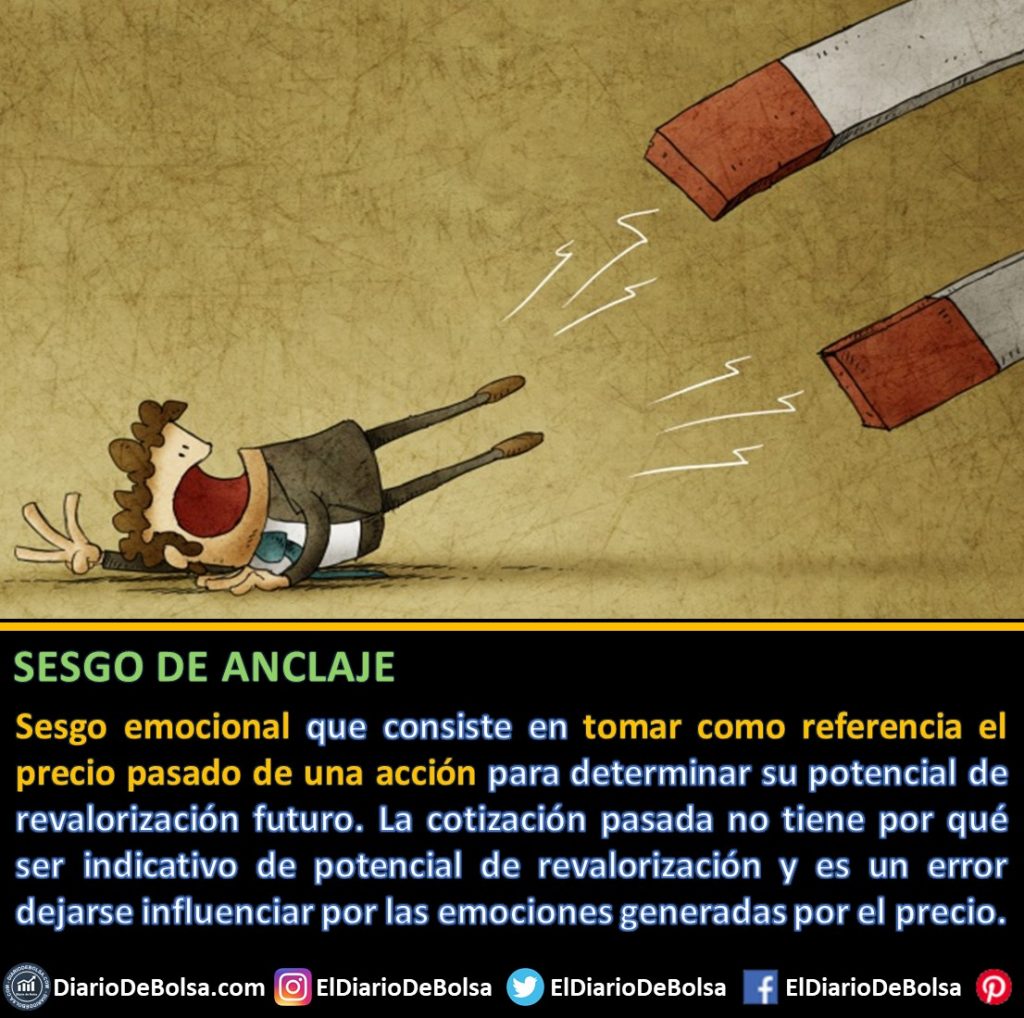

Sesgo de anclaje ⚓️

Tendencia a tomar como referencia la primera información que recibimos o, en el caso de la inversión, a usar nuestro precio de compra o de cuando nos fijamos en una acción por primera vez, como referencia de su valor.

¿Quién no ha sentido alguna vez que una acción estaba muy cara porque había subido mucho unos meses antes? (Por poner algunos ejemplos Amazon, Google, Shopify, o hasta Tesla) o un caso contrario, comprar algo pensando que está muy barato porque ha caído mucho (Aryzta, Keck Seng Investments, etc.)

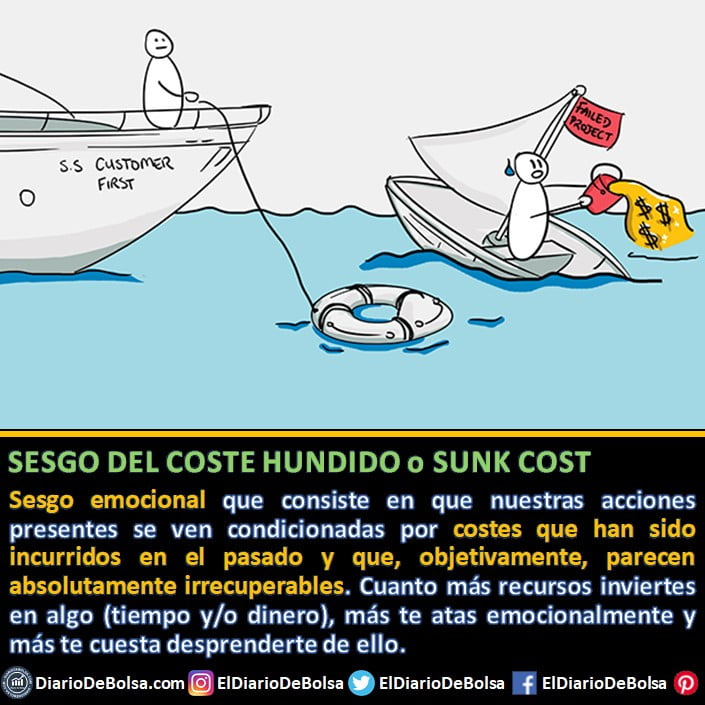

Una derivada del sesgo de anclaje es el sesgo del coste hundido, también conocido como el sesgo del Concorde por las pérdidas que suponía abandonar el proyecto del avión supersónico:

Si alguno sois accionistas del BBVA, Santander, Telefónica o General Electric, seguramente estéis conociendo de primera mano sus efectos.

Sesgo de país de origen

Este sesgo lo hemos tratado ampliamente ya en otras entradas del blog (Por qué no debes invertir en el Ibex 35). Es ese sesgo que nos empuja a invertir en las empresas que tenemos más cerca. Aquí se juntan varios efectos:

- Sensación de familiaridad o conocimiento del negocio (ilusión de control).

- Pensar que tenemos una ventaja competitiva si invertimos en empresas que tenemos más cerca porque tenemos más información. Esto a su vez nos genera un exceso de confianza.

- Trabajar en la propia empresa o tener algún familiar haciéndolo, lo que nos hace querer apoyar el negocio o participar de alguna manera.

- No querer complicarnos la vida con palabras o conceptos extraños como “divisas”, “dobles retenciones”, etc. que complican la declaración. Como comentaré después, aun siendo algo real, existen muchísimas opciones en el mercado para evitar estas cosas.

Este sesgo lleva a que una gran parte de los españoles tengan la mayoría de su dinero invertido en empresas españolas. Pero no sólo nos pasa a nosotros, lo mismo le pasa a un indio con acciones indias o a un japonés con acciones del Nikkei.

Por si fuera poca la exposición que tenemos a la economía nacional a partir de nuestro trabajo, nuestro entorno, etc, incrementamos la exposición a través de la inversión en lugar de diversificar

Sesgo de confirmación ✅

Centramos nuestra atención en la información que confirma nuestras ideas preconcebidas. Es decir, el sesgo de confirmación hace que los inversores acepten pruebas que confirmen sus creencias y descarten información que no lo hace.

Por ejemplo, ¿te encanta Tesla? seguro que le prestas mucha más atención a artículos muy positivos a cerca de la compañía que a todas aquellas noticias o informes que hablan de sobrevaloración:

Dentro de este mismo bloque, tendríamos el sesgo de creencia: Si una conclusión apoya nuestras creencias, daremos los argumentos que llevan a ella por válidos, en lugar de juzgarlos en función de su lógica.

Por eso solo preguntas por la fuente cuando la noticia contradice lo que piensas.

Sesgo del superviviente ✈️

Tendencia a considerar únicamente los casos de éxito.

Este es un caso clásico cuando se analizan estrategias de inversión a pasado. Por ejemplo, ¿alguna vez habéis visto algún gráfico del dinero que tendríais si hubierais invertido en 10 empresas del Dow Jones industrial hace 30 años? ese tipo de narrativas se veían mucho en los foros hace algunos años y parecía fácil ganar fortunas. ¿Qué ocurre? que inconscientemente estamos usando como filtro las empresas que están vivas a día de hoy. Es decir, sólo miramos las que han llegado y siguen siendo representativas del índice 30 años después. Pero ¿Qué ha pasado con todas esas opciones que habríamos tenido de haber sido inversores en 1990 y que hoy en día ya no existen? Enron por poner un ejemplo…. Ya estamos partiendo de que sólo escogemos entre ganadores.

Y no es un error menor, ha habido muchos estudios muy relvantes en la historia de la inversión que han pecado de este sesgo.

Sesgo de ego o confianza

Nuestros éxitos se deben a nuestro saber hacer y nuestra pericia. Nuestros fallos y fracasos son culpa de factores externos como la mala suerte, la explosión de la burbuja de las hipotecas subprime o cualquier otra derivada.

Este sesgo cognitivo también nos lleva a pensar que tenemos un mayor control sobre las tareas que nos proponemos y a reducir el factor suerte.

Cuando usamos el éxito o el fracaso para juzgar a una persona o una estrategia de inversión, nunca se puede olvidar el factor suerte. Siempre hay algo de suerte detrás del resultado. Muchas veces, la diferencia entre un genio o un crack y un fracasado, no es otra que los factores externos que han llevado al resultado final. Factores que escapaban totalmente del control del individuo. En bolsa, fijarse en el razonamiento de una estrategia y entender qué es lo que hay detrás es casi más importante que el resultado obtenido. (Cuando las malas decisiones de inversión generan buenos resultados).

Dentro de este bloque, considero también el sesgo de Ilusión del control 🎮

Creer que podemos controlar resultados sobre los que en realidad no tenemos ninguna influencia. Seguramente aquí tenga cabida muchos sistemas de análisis técnico y fundamental, que parece que controlas los resultados hasta que un día el mercado te pone en tu sitio y tu sistema desaparece del mapa.

También podemos incluir aquí el sesgo de atribución, que ocurre cuando los inversores atribuyen diferentes resultados a diferentes causas. Las operaciones ganadoras pueden atribuirse a la habilidad, mientras que las operaciones perdedoras se atribuyen a la manipulación del mercado.

Heurística de disponibilidad

Es el efecto que se produce cuando recurrimos a la facilidad con que nos vienen ejemplos de algo a la mente para establecer una probabilidad de ocurrencia de las cosas, influenciados por nuestras emociones.

Después de la explosión de la burbuja .com, ¿cuántos años estuvieron defenestradas las empresas tecnológicas? muchos inversores que sufrieron la burbuja de Terra no las han vuelto a tocar ni con un palo.

Sesgo de retrospectiva

Una vez que se sabe lo que ha ocurrido, se tiende a modificar el recuerdo de lo vivido y la opinión previa a que ocurrieran los hechos, en favor del resultado final.

Ocurre también cuando los inversores, una vez que conocemos el resultado final, modificamos nuestros recuerdos para pensar que siempre supimos lo que iba a ocurrir. Esto se observa fácilmente cuando se registran las predicciones de los individuos, y se ve objetivamente nadie había acertado el resultado antes de conocerlo.

También afecta la forma en que las personas perciben sus propias predicciones pasadas. Los inversores a menudo recordarán las predicciones que acertaron en lugar de las equivocadas.

«Estaba claro que Amazon iba a comerse el mundo«

Ya sabes, a toro pasado, todos somos Manolete…

Sesgo del presente ⏳

Damos mayor importancia al presente a la hora de tomar decisiones. Esto nos afecta especialmente a la hora de ahorrar, es el sesgo principal que nos lleva a gastarnos nuestro dinero en algo por obtener un placer inmediato en lugar de invertirlo para obtener el doble o el triple de placer en el futuro.

Efecto halo 😇

Juzgar un todo en base a una cualidad que nos parece llamativa o la primera que nos viene a la cabeza sobre algo.

En parte, este efecto puede ser responsable que de, en determinados sectores, haya empresas que se disparen al cobijo de grandes empresas que lo están haciendo muy bien en ese sector. Por ejemplo, ahora con los coches eléctricos, ¿hay alguna que no esté rompiendo máximos históricos? sin importar lo que realmente estén haciendo o vendiendo.

Sesgo del punto ciego 🕶️

Tendemos a creer que los sesgos cognitivos nos afectan menos que a los demás.

Si crees que todos los sesgos que estamos comentando aquí, a ti no te afectan, seguramente te afecten bastante más que a la media de las personas.

Sesgo pesimista ☹️ / optimista 😄

Tendencia a ser pesimista u optimista (en ambos casos en exceso).

Este es quizá otro de los sesgos responsables de los ciclos en las bolsas. Casi siempre, cualquier dato económico tiene una lectura positiva y otra negativa. En función del sesgo que tenga el mercado, el dato se interpreta de la forma correspondiente. Por poner algunos ejemplos que hemos vivido estos años:

- Datos de crecimiento:

- Fuertes datos de crecimiento: subida de bolsas

- Datos de crecimiento débiles: subida de las bolsas porque es más probable que la FED meta nuevos estímulos

- Datos de crecimiento en línea con lo esperado: subida de las bolsas porque hay poca incertidumbre

- Beneficios de los bancos americanos:

- ganan 4.000 millones: las condiciones para los negocios son favorables, por lo que suben las bolsas

- pierden 4.000 millones: las malas noticias ya están descontadas, por lo que suben las bolsas

- Tipo de cambio del dólar:

- El dólar se debilita: buenas noticias para la exportación y suben las bolsas

- El dólar se aprecia: buenísimo para las empresas que importan bienes del extranjero, las bolsas se aprecian

Este efecto se detalla muy a fondo en el libro «Mastering the Market Cycle» de Howard Marks.

Efecto de arrastre 🚂

La probabilidad de que una persona adopte una creencia depende de cuántas personas la hayan adoptado ya.

Esto es otro de los sesgos responsables de los ciclos en las bolsas. No hay nada más peligroso que ver cómo tu amigo se forra y tú no.

Efecto del apostador 🎰

Creer que los sucesos del pasado puede influir en los eventos del futuro.

“Ha salido rojo tres veces seguidas, ahora toca que salga negro”.

Falacia narrativa 📖

Este sesgo hace que los inversores tendamos a invertir en empresas con una historia buena, incluso si están sobrevaloradas. Esto lo saben bien las marcas y cualquier empresa que lanza un producto nuevo al mercado, la historia que está detrás importa casi tanto como las cualidades del propio producto.

Durante la última década hemos sido testigos de una serie de burbujas que se forman en inversiones que tenían buenas historias, a pesar de que las valoraciones eran irracionales. El primero fueron las acciones de las empresas de impresión 3D. Estas acciones se apreciaron hasta un 1000% en menos de un año. El siguiente fueron las criptomonedas en 2017.

Más recientemente, fueron las empresas de cannabis antes de la legalización del cannabis en Canadá. En todos estos casos, la historia fue convincente. Sin embargo, no importa cuán convincente sea la historia, existe un límite para el valor de una empresa. Estas burbujas están impulsadas por dinero especulativo. Estallan cuando se acaba el dinero especulativo.

Sesgo de dotación

Este sesgo se produce cuando consideramos más importantes o valiosos a los activos que tenemos en cartera que aquellos que no llevamos. Únicamente por el hecho de que ya los poseamos, nos genera este efecto.

Es el mismo sesgo que afecta a casi todos los padres hacia lo buenos, guapos y listos que son sus hijos comparados con los del resto de la gente, no digamos ya cuando hablamos de acciones…

Algunos ejemplos de comportamientos que generan estos sesgos psicológicos

Pastoreo

Es más probable que los participantes del mercado sigan el comportamiento de los demás a que sigan su propio camino. El pastoreo es una de las razones de las burbujas y explica por qué seguir el impulso o la tendencia puede ser una estrategia de inversión exitosa. Es probable que incluso los analistas profesionales “sigan al rebaño” para evitar sobresalir como equivocados.

Contabilidad mental

Los inversores y consumidores frecuentemente asignan valores diferentes al dinero según su fuente. El dinero que se gana se gastará con más cuidado que el dinero que se hereda, gana o recibe como regalo. Por ejemplo, es probable que se gasten las devoluciones de impuestos. Si la cantidad no se hubiera pagado como impuesto, probablemente se habría ahorrado.

Otro ejemplo: Los inversores a menudo tiran a la basura años de ganancias del mercado alcista debido a la contabilidad mental, ya que tendemos a ver las ganancias como dinero con el que pueden correr más riesgos. Los efectos se magnifican cuando se utiliza el apalancamiento.

La contabilidad mental también da cuando las personas aumenten sus niveles de gasto en función de sus ganancias no realizadas en bolsa. Si las ganancias no se realizan, han gastado dinero que nunca ganaron.

La contabilidad mental lleva a algunas personas a ser muy conservadoras con sus ganancias (venden las acciones para conservar sus ganancias) pero muy arriesgadas cuando hablamos de las pérdidas, manteniendo inversiones desastrosas en cartera únicamente por no «materializar» las pérdidas.

Evitar el arrepentimiento

Los inversores a menudo se quedan con acciones en pérdidas para evitar el arrepentimiento que vendría al reconocer su error y vender las acciones. Evitar el arrepentimiento es como la falacia de los costos hundidos donde los gerentes de negocios continúan invirtiendo en productos no rentables en lugar de admitir el fracaso.

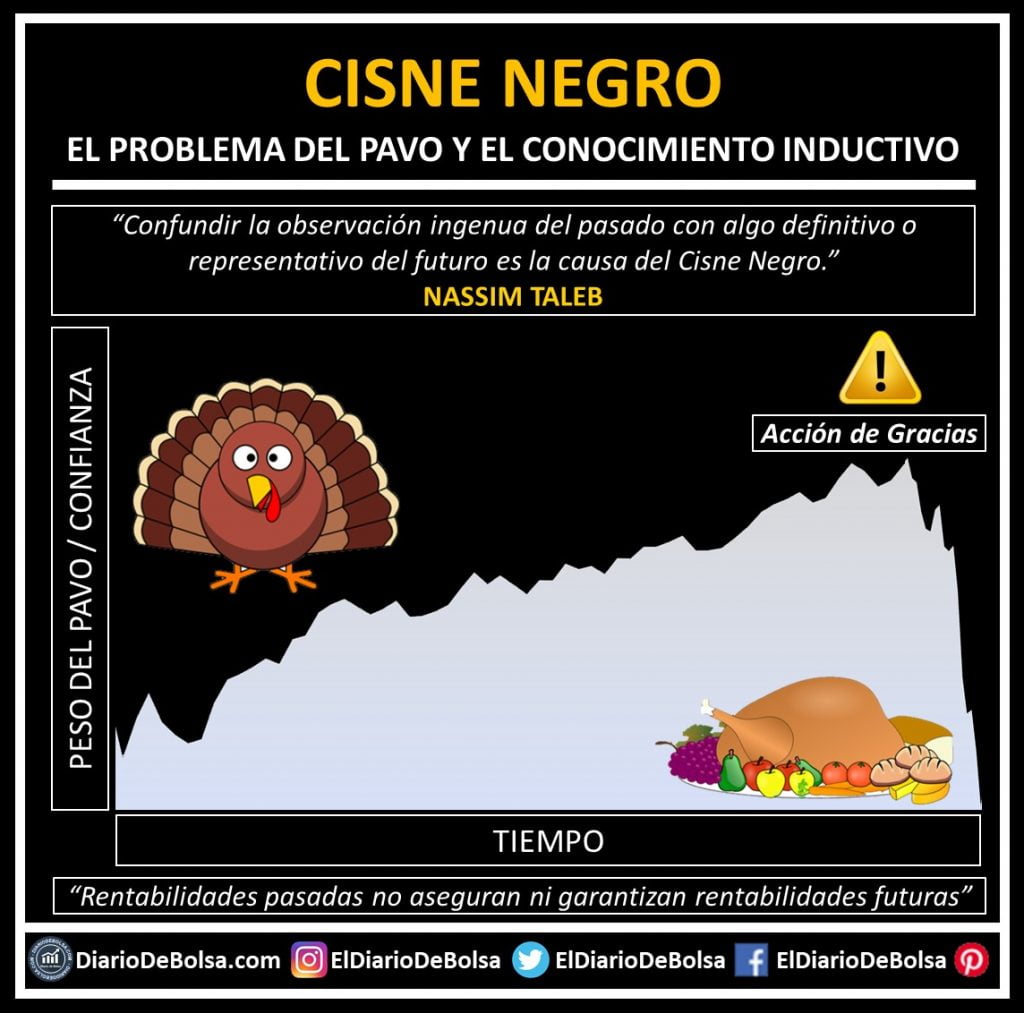

Mala interpretación de la probabilidad

Los conceptos de probabilidad y posibilidad a menudo se confunden. Los inversores suelen apostar por un resultado, ya que es posible. El problema es que un resultado posible puede tener una probabilidad muy baja de ocurrir.

El hecho de confundir las observaciones del pasado con algo definitivo y que nos permite extrapolar decisiones a futuro, pensando que conocemos todas las cartas de la bajara, es parte de este proceso de mala interpretación de las probabilidades y es la falacia del conocimiento inductivo que desarrolla Nassim Talen su obra El Cisne Negro (libros recomendados sobre bolsa e inversión):

Síndrome FOMO (Fear of missing out)

Es el impulso que nos empuja a invertir en empresas de moda que han subido mucho. Es decir, es el miedo a quedarnos fuera de un pelotazo. Esa sensación de que cuanto más esperes, más cara compraras esas acciones sobre las que estás dudando y no paran de subir. Este sesgo es otro de los que están detrás de muchas burbujas.

Finanzas tradicionales vs finanzas conductuales y los sesgos cognitivos

Las teorías de inversión tienden a asumir que las personas toman decisiones racionales. La realidad suele ser muy diferente y todos nos vemos influenciados por emociones, prejuicios, factores sociales…

Las finanzas conductuales consideran la toma de decisiones de personas normales en lugar de las racionales.

Como comentábamos antes, gran parte de la teoría financiera desarrollada durante las últimas siete décadas trata a los inversores como racionales. Esto está en consonancia con el campo más amplio de la economía, que también considera racionales a los tomadores de decisiones.

En general, las finanzas tradicionales suelen hacer una serie de suposiciones sobre cómo tomamos decisiones las personas:

- Los inversores buscan maximizar los rendimientos

- Los inversores son racionales

La teoría de la inversión conductual explora el hecho de que no somos racionales y considera las motivaciones que tenemos en cada momento. Hasta cierto punto, explica ciertas anomalías entre los modelos financieros y los resultados del mundo real.

Comprender la psicología financiera nos ayudará a comprender algunos defectos de las finanzas tradicionales y a ser más conscientes de nuestros propios sesgos cognitivos y de los errores que podemos cometer como inversores.

Ventajas de las finanzas conductuales

La psicología financiera tiende a ser una desventaja cuando nos afecta a la forma en la que tomamos decisiones. Sin embargo, puede ser una ventaja cuando entendemos la forma en que afecta a otros inversores y el comportamiento de los precios.

- El pastoreo es posiblemente la característica más útil de los mercados para los inversores a largo plazo. Crea oportunidades para comprar acciones a bajo precio y vender acciones a niveles inflados. La inversión o trading siguiendo el momentum también se beneficia de este fenómeno, siempre que el riesgo esté bien gestionado .

- Los sesgos cognitivos pueden crear oportunidades para los inversores de valor que están preparados para hacer sus deberes. Los inversores a menudo se niegan a afrontar la realidad cuando el precio de las acciones comienza a bajar. Más tarde, cuando se produce la capitulación, las acciones cotizarán muy por debajo del valor razonable.

- El sentimiento del mercado y la psicología financiera están estrechamente relacionados. El sentimiento es, a menudo, la mejor manera de rastrear los efectos del sesgo y la emoción en el mercado. Cuando se combina con otros modelos, el sentimiento se puede utilizar para identificar oportunidades rentables.

Desventajas de las finanzas conductuales

El lado negativo de las finanzas conductuales es la forma en que los sesgos cognitivos pueden afectar nuestro propio comportamiento. Algunos sesgos son totalmente opuestos, de forma que es necesario conocerse a uno mismo y aprender a identificar qué sesgo nos afecta en cada situación. La probabilidad de sesgo financiero que afecte nuestras decisiones aumenta durante los fuertes repuntes y cuando aumenta la volatilidad. Todo tipo de sesgo puede afectar negativamente la toma de decisiones. Por tanto, es importante conocer todos estos rasgos del comportamiento humano y más todavía, conocer cómo nos afectan a nosotros.

Conclusiones

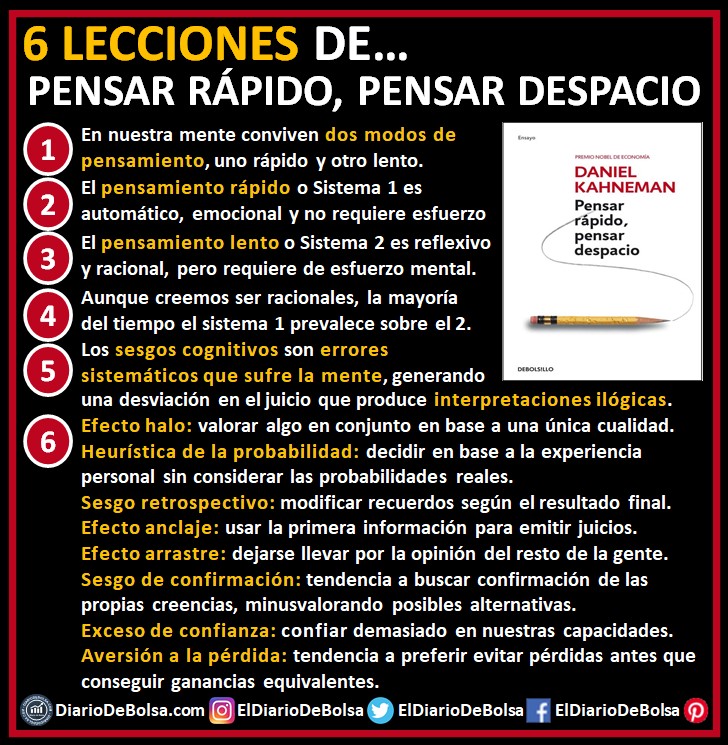

Si quieres profundizar en este mundo, hay una obra que está por encima del resto: Pensar rápido, pensar despacio, de Daniel Kahneman, (uno de los libros sobre bolsa e inversión que recomendamos).

Es un libro bastante pesado, de más de 600 páginas, en donde se detallan la mayoría de sesgos relevantes en nuestro día a día (aunque hay cientos más y no deja de ponerse nombres a nuevos efectos que se van conociendo):

Otra vía más amena, es el libro «Deshaciendo Errores» de Daniel Lewis, donde se mezcla la vida de Daniel Kahneman y Amos Travesky con sus teorías y estudios o casos prácticos de sus ideas, como por ejemplo Daryl Morey, General Manager (algo así como el director general) de los Houston Rockets, un equipo de la NBA, que puso en práctica un sistema para seleccionar jugadores del Draft evitando los sesgos que afectaban a los ojeadores de la franquicia. (¿qué podemos aprender del draft de la NBA para nuestras inversiones?).

Por parte de Richard Thaler, quizá su obra más conocida sea «Un pequeño empujón» (Nudge en su título original en ingles), que a mi personalmente no me ha parecido nada extraordinario, pero tiene varios libros interesantes publicados como «Misbehaving» o «La Psicología económica«.

De otros autores, destaco «The Art of Thinking Clearly» que es un compendio de 99 sesgos cognitivos con ejemplos prácticos y, aunque casi todo lo que cuenta se puede leer en libros de Taleb y Kahneman, merece la pena por lo práctico y sintético que es.

En cualquier caso, como suele pasar con internet, siempre tenemos un montón de recursos fantásticos de forma gratuita. El campo de las finanzas del comportamiento no son una excepción y, aunque te hará falta un cierto nivel de inglés, una de las mejores webs disponibles es behaviouralfinance.net

En resumen, si queremos evitar ser víctimas de nuestros sesgos cognitivos al invertir, una de las mejores técnicas es ponerlo todo en piloto automático. Para eso sólo hace falta crearnos un sistema fijo y estable, una hoja de ruta que no podemos saltarnos nunca:

Hacer aportaciones periódicas nos ayuda a no ser víctimas de una mala elección del Market Timing.

Tener una cartera bien construida con productos indexados de renta variable global (como el MSCI World que se puede complementar con el MSCI Emerging Markets) depósitos, algo de Renta Fija y otros productos que ayuden a reducir el riesgo de la cartera (oro, materias primas, etc.) quizá no sea la mejor estrategia de inversión del mundo para la próxima década, pero se me ocurren cientos de alternativas muchísimo peores.

Por último, buscar invertir en una plataforma barata y que nos facilite la vida (como MyInvestor u alguna otra de las opciones que, a mi juicio, son las plataformas más interesantes para empezar a invertir) nos va a ayudar a no ir perdiendo parte de la fuerza del interés compuesto.

Parece sencillo, pero si ya sabes de qué va esto de invertir, sabes que tu cabeza siempre estará ahí para intentar llevarte por la ruta equivocada. Nuestros cerebros son perfectas herramientas con miles de años de evolución en un mundo primitivo que sólo llevan algunas décadas enfrentándose a este problema nuevo de la inversión. Los sesgos cognitivos están ahí, son un defecto de fábrica que no podemos evitar. La parte buena es que, conocíendolos, somos menos vulnerables a sus efectos y podemos combatirlos en cierta medida.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.