Tercer mes desde que iniciamos nuestro reto de la gestión activa vs gestión pasiva. Ha llegado el momento de hacer un nuevo análisis de las aristócratas del dividendo y decidir cuáles serán las nuevas compras.

Esta entrada forma parte de este experimento sin fecha de finalización con el que pretendemos ver si el sistema de MrHater para seleccionar acciones alcistas es capaz de batir al MSCI World a largo plazo. En ningún caso los siguientes análisis son recomendaciones de compras o ventas, es únicamente un experimento con fines formativos.

Contenido de la entrada

Repaso de la cartera

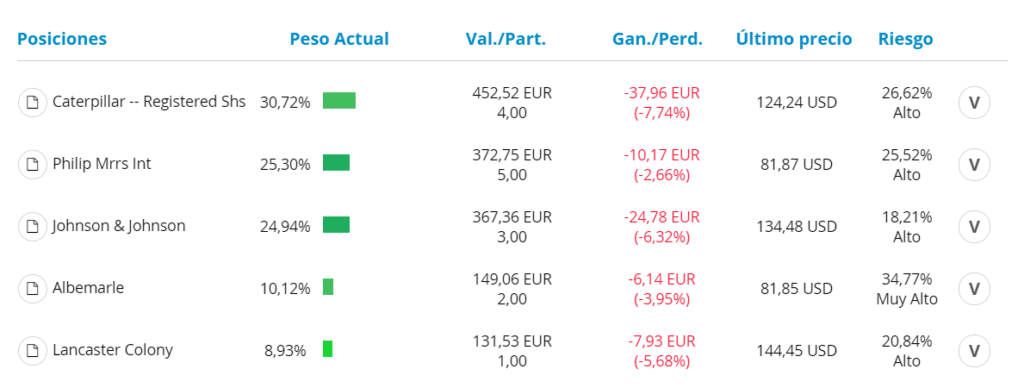

Antes de comentar las compras que vamos a hacer, vamos a repasar la situación actual de nuestra cartera. En las anteriores entradas acabamos comprando:

- Enero – Round 1: Johnson & Johnson (JnJ), Phillip Morris (PM) y Lancaster Colony (LANC)

- Febrero – Round 2: Caterpillar (CAT) y Albermale Corp (ALB)

Todas las posiciones son públicas desde el momento en que se hacen efectivas las compras en nuestro perfil en MyTAdvisor (imprescindible estar autentificado previamente para poder acceder a la cartera).

Como era de esperar dado el «buen» market timing que hemos cogido, están todas en negativo:

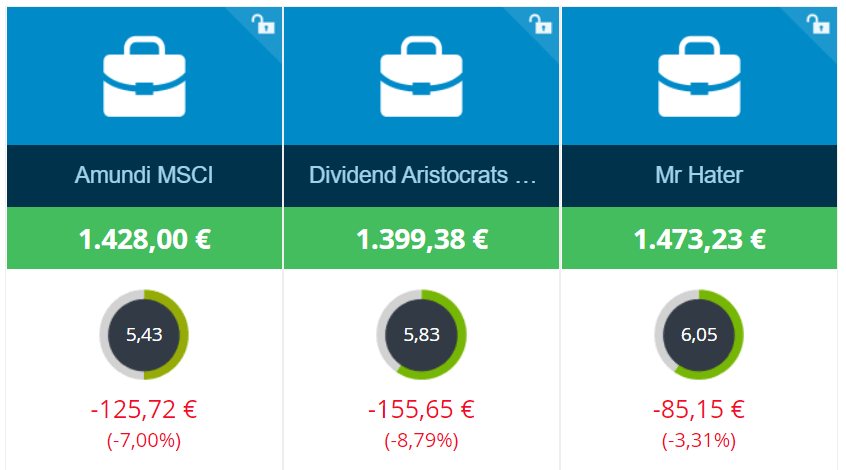

La lectura positiva es que, al cierre de febrero, la situación de la cartera de MrHater respecto a los benchmarks del MSCI World y del NOBL, un etf de aristócratas del dividendo de Proshares es la siguiente:

De momento, nuestra cartera modelo le saca un 3,7% de rentabilidad al MSCI World (a cuyo valor liquidativo le falta la actualización del viernes) y más de un 5% al ETF de aristócratas del dividendo. Buen comienzo, pero la suerte todavía puede tener un peso fundamental en esta comparativa. Esto sólo acaba de empezar y, aunque las diferencias son significativas, llevamos muy poco tiempo como para poder sacar cualquier tipo de conclusión. Sin duda, la revalorización del USD ha ayudado.

Candidatas del mes de marzo

Con el revuelo del coronavirus, las bajadas generalizadas de los mercados nos han dejado unas buenas rebajas. Algunas acciones que se nos habían escapado han vuelto a las anteriores resistencias, dándonos una nueva oportunidad de entrada.

En mi opinión, el coronavirus se está enfocando mal. Se está centrando en que el ratio de mortalidad es más bajo que el de la gripe común (que desde luego también es un tema muy relevante) y no desde el aspecto del impacto laboral y para el sistema sanitario que puede suponer una enfermedad que se contagia 3 veces más rápido que la gripe común y que deja al enfermo 3 semanas fuera de juego. Sin duda, las empresas que tengan el teletrabajo dentro de su cultura de empresa, tienen una ventaja ante estos eventos. Veremos cómo evoluciona el tema una vez que el virus ha saltado fronteras y las drásticas medidas chinas no parece que vayan a poder ser aplicadas en otros países.

Después de repasar en ProRealTime nuestros listados de aristócratas del dividendo usando el filtro del sistema de MrHater para seleccionar acciones alcistas, estas son las empresas que nos han parecido más interesantes:

- Albermale Corp (ALB), empresa de productos químicos y una de las recientes incorporaciones al listado de aristócratas del dividendo USA.

- Una de las mayores procesadoras agrícolas del mundo Archer-Daniels Midland (ADM).

- El fabricante y comercializador estadounidense de productos profesionales y para el hogar, Clorox (CLX).

- La empresa de servicios de ingeniería y fabricación de productos industriales, comerciales y de consumo Emerson Electric (EMR) (aristócrata y Dividend King con más de 60 años de incrementos)

- El fabricante de dispositivos médicos, productos farmacéuticos, de cuidado personal, perfumes y para bebés Johnson & Johnson (aristócrata y Dividend King con más de 50 años de incrementos).

- El fabricante de productos de bricolaje y jardinería Stanley Black & Decker (SWK) (aristócrata y Dividend King con más de 50 años de incrementos).

Albemarle Corp (ALB)

Ya la analizamos en la entrada del mes pasado, pero para el que no lo leyera es una empresa especializada en la fabricación de productos químicos que emplea a aproximadamente 5.400 personas y tiene clientes en más de 100 países.

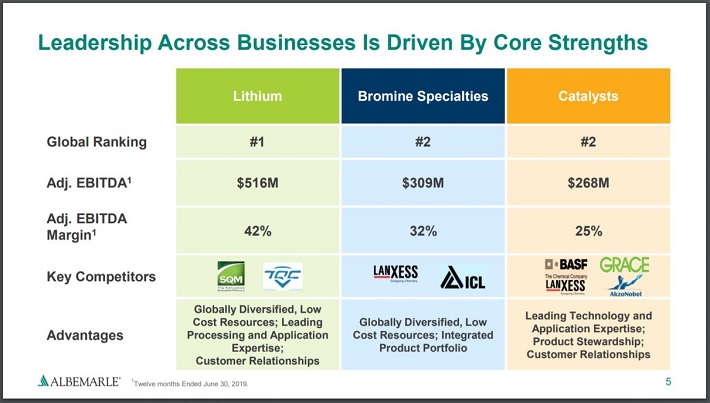

Su actividad se divide en 4 segmentos principales:

- Litio & Advanced Materials (49% de las ventas)

- Derivados de bromo (21% de las ventas)

- Catalysts (21% de las ventas)

- Otros (9% de las ventas)

La empresa actualmente es líder mundial en sus principales líneas de negocio:

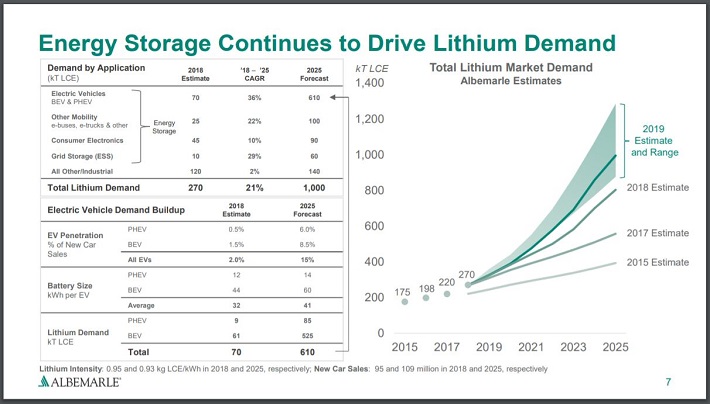

El bromo es utilizado en electrónica, construcción y la industria del automóvil mientras que el Litio es utilizado en los coches eléctricos, baterías, productos farmaceúticos, aviación, etc. y representa la fuente principal de crecimiento de la empresa:

A día de hoy, un segmento con unas buenísimas perspectivas según se vayan reemplazando los motores de explosión y combustión por modelos eléctricos. Sin duda, si se quiere apostar por el Litio, Albemarle es una de las mejores opciones.

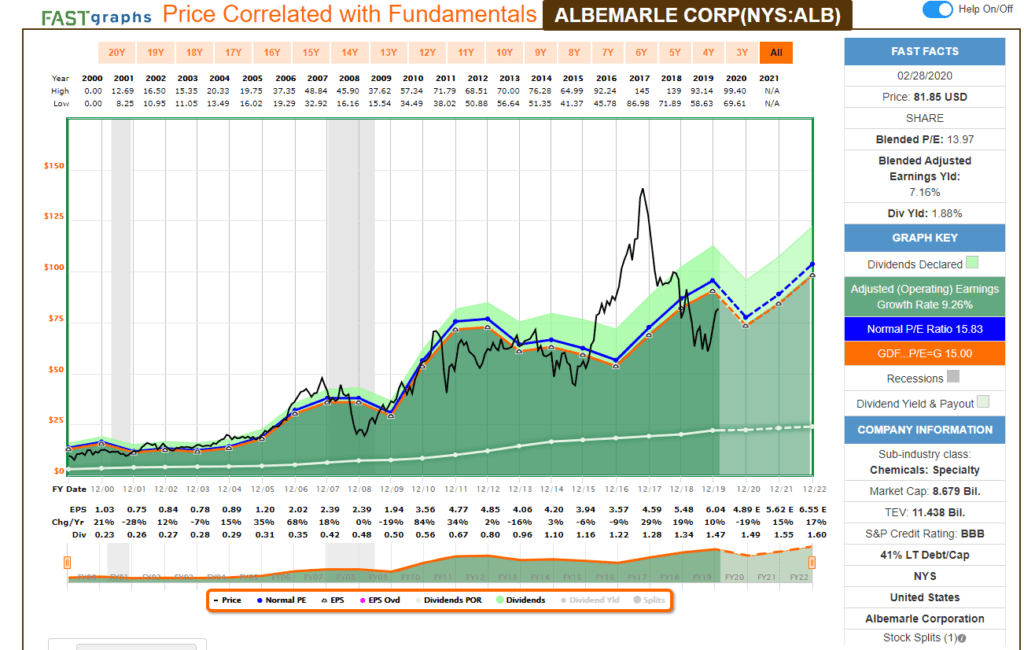

Albemarle Corp actualmente paga un dividendo trimestral de 0,3675$ por acción en los meses de enero, abril, julio y octubre. Este dividendo supone una RPD de 1,68% y tiene un payout del 30,22%, con bastante margen de seguridad.

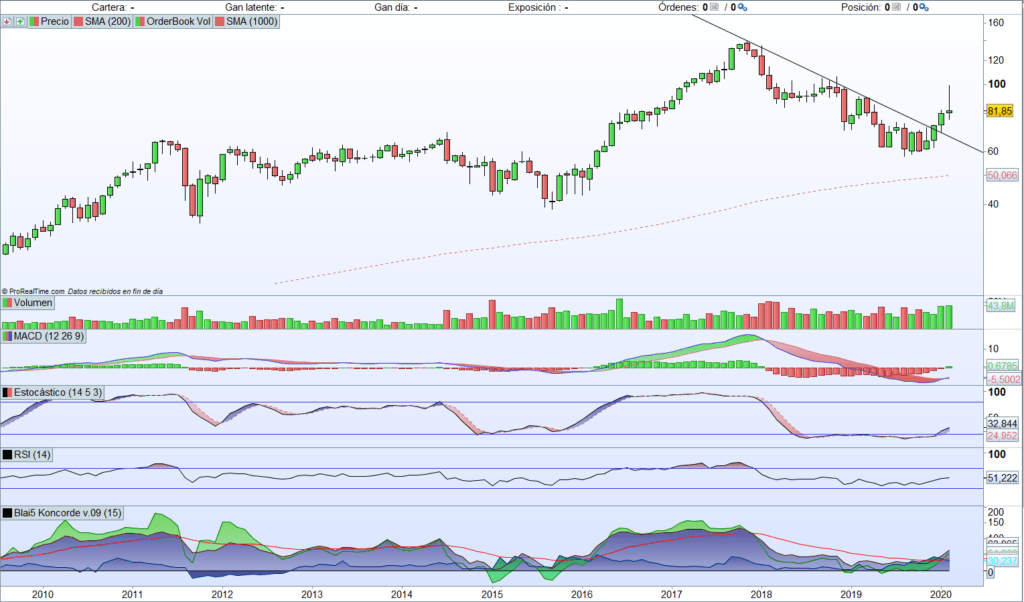

Si echamos un vistazo a su aspecto técnico con ProRealTime, en el mes de diciembre, justo antes de pasar a ser aristócrata, rompía la tendencia bajista que llevaba desde noviembre 2017, cuando alcanzó los 140$:

Revisando nuestros 4 indicadores favoritos:

- la rotura de la resistencia en diciembre

- el MACD recuperando desde una zona ligeramente negativa y por debajo de la línea de 0. El histograma ya ha entrado en zona positiva.

- Estocástico y RSI más cerca de la sobreventa.

- Del Koncorde sólo destacar que hay un aumento de los volúmenes y ya se supera la media de meses anteriores, con una gran entrada de compras mayoristas.

Si echamos un vistazo a su valoración fundamental con ayuda de FastGraph, estaríamos en una valoración razonable de la compañía atendiendo a su ratio precio / beneficios:

Archer-Daniels Midland (ADM)

ADM es una aristócrata del dividendo fundada en 1902 por George A. Archer y John W. Daniels, que comienzan un negocio de molienda de semillas de Lino. En 1923, «Archer-Daniels Linseed Company» adquirió «Midland Linseed Products Company», dando origen a la actual «Archer-Daniels-Midland Company».

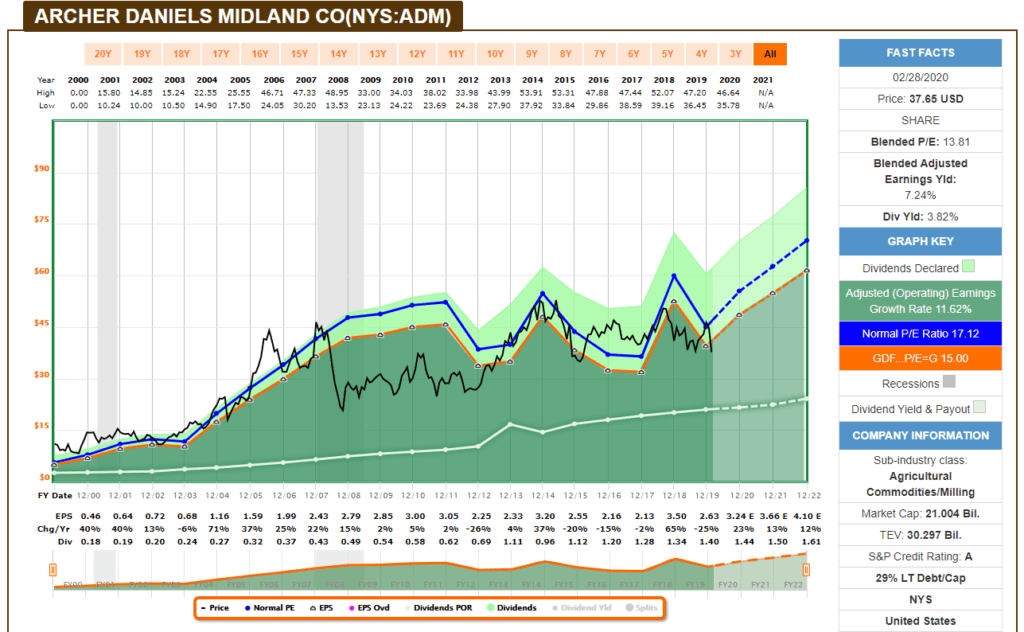

La expansión de ADM no ha parado y ha continuado su diversificación en productos y servicios (molienda y procesamiento de granos, ingredientes especiales para alimentación, chocolates, nutrición, etc.) mercados y semillas. Destaca especialmente en la soja, el maíz y el trigo. Actualmente factura cerca de 64.000 millones de euros y tiene en plantilla 31.600 empleados. La capitalización bursátil de ADM está próxima a los 21.000 millones.

ADM cuenta con 43 años de incrementos consecutivos del dividendo y está pagando 0,36 USD trimestrales (febrero, mayo, agosto y noviembre) lo que supone una RPD del 3,83% y un payout del 56%.

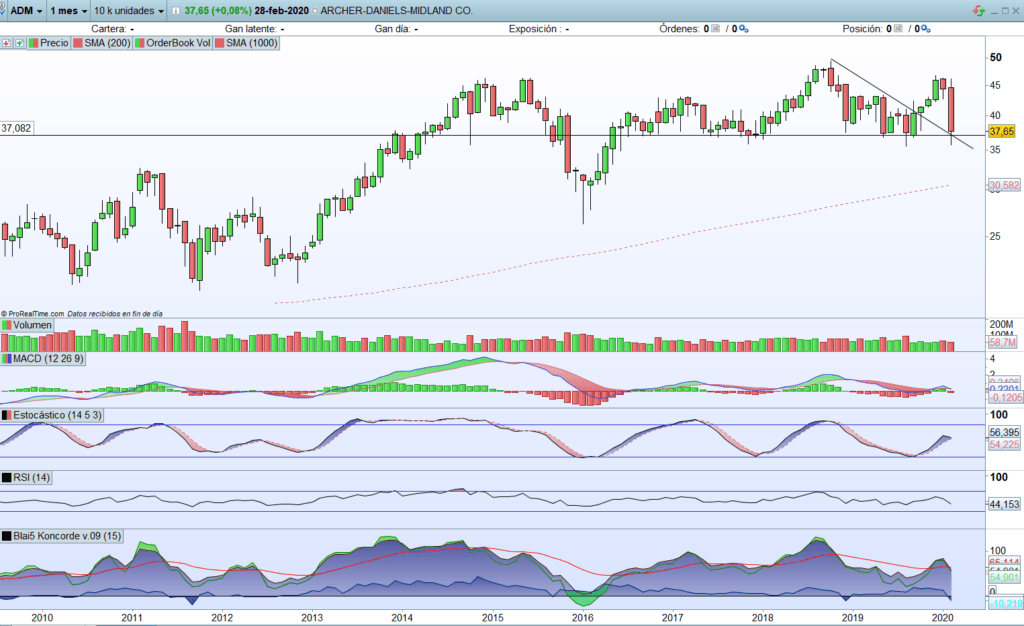

Si echamos un vistazo a su situación técnica con ayuda de ProRealTime:

Marcó máximos históricos en octubre de 2018, llegando casi a los 50 USD y desde entonces marcó una tendencia bajista hasta octubre 2019, cuando arrancó una tendencia alcista que se ha visto cortada este mes. El precio se ha detenido justo en la anterior tendencia, completando un throw back. Esto nos deja un punto de entrada bastante seguro, en una zona de soporte muy importante.

Mirando nuestros 4 indicadores favoritos:

- MACD en la zona de cero, ha tenido un amago de romper al alza que el coronavirus ha cortado en seco, pero sigue estando en la zona clave para un rebote

- Estocástico cerca de zona de sobrecompra, buena señal

- RSI en zona de nadie

- Koncorde con ligeras ventas mayoristas (mala señal) pero con volumen creciente.

Si le echamos un vistazo a su aspecto fundamental con ayuda de FastGraph, vemos que estaría en un precio justo:

Claramente, una buena opción de compra.

Clorox (CLX)

The Clorox Company es un fabricante y comercializador estadounidense de productos profesionales y de consumo en todo el mundo. Cuenta con aproximadamente 8700 empleados y unas ventas netas de 6100 millones de dólares.

Seguramente el producto más conocido de Clorox en España sea Brita, el purificador de agua, pero tienen un montón de productos de higiene y limpieza del hogar más conocidos en EEUU:

Clorox es una aristócrata con 31 años de incrementos consecutivos de dividendos que actualmente reparte 1,06 USD cada trimestre (paga en enero, abril, julio y octubre). Esto supone un 2,51% de rentabilidad con un payout del 63,4%, algo elevado para lo que nos suele gustar. Además, en el próximo pago en julio le toca incremento del dividendo.

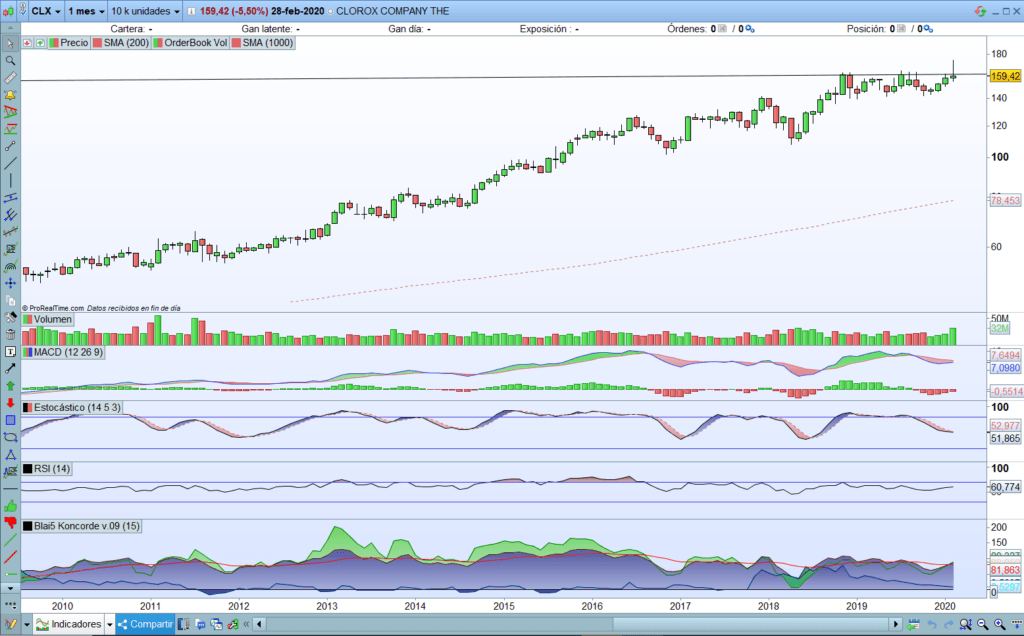

Echando un vistazo a su situación técnica con ProRealTime:

Clorox está coqueteando con sus máximos históricos, lleva prácticamente año y medio consolidando en la zona de máximos, de hecho ha hecho ya 4 roturas en falso. En el mes de febrero parecía que había consolidado la rotura pero la última semana ha generado una caída para dejar el precio justo por debajo de la resistencia.

Echando un vistazo a nuestros 4 indicadores:

- MACD: el histograma está girando a positivo, pero el indicador está un poco elevado.

- Estocástico en tierra de nadie

- RSI cercano a zonas de sobrecompra

- Koncorde sin nada reseñable, se aprecia cierta reducción del volumen de las manos mayoristas.

Tiene buena pinta, pero parece que hay que esperar a que confirme la rotura para entrar.

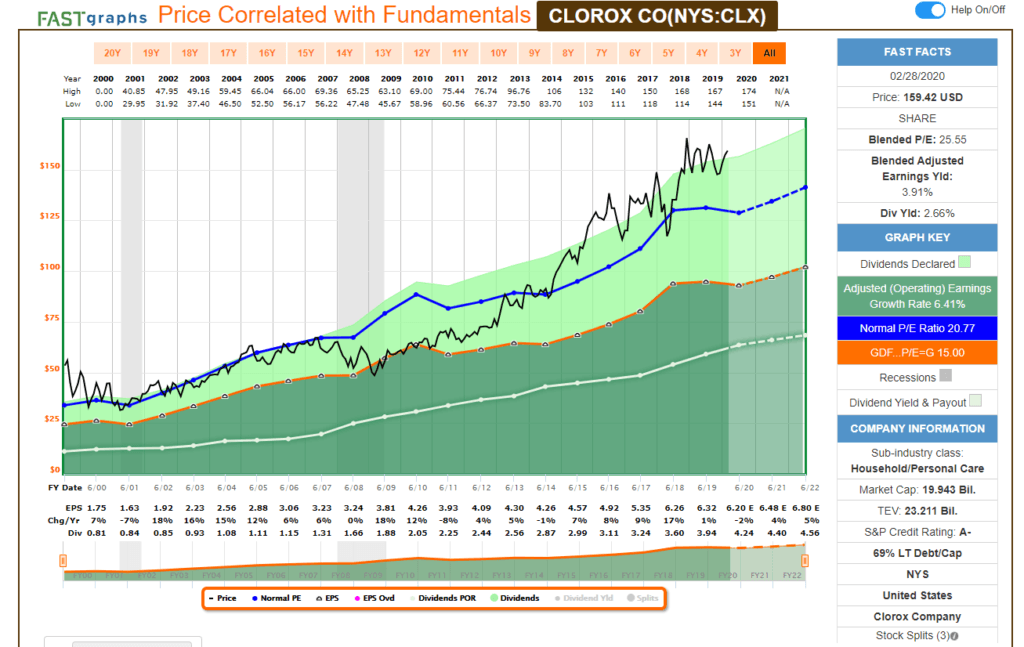

Por el lado fundamental, de nuevo echando mano de FastGraph:

Aparentemente la empresa está cara, lo que unido a la falta de rotura de resistencias, nos hace descartar por el momento esta compra.

Emerson Electric (EMR)

Emerson Electric es una multinacional americana con sede en Missouri, y que emplea a 115.000 personas, posee cerca de 220 factorías repartidas por todo el mundo. En el último ejercicio presentado (2018) alcanzó unas cifras de facturación de 17.400 millones de dólares. Ofrece distintos servicios de ingeniería que podemos agrupar en 5 líneas principales de negocio:

- Soluciones a comercios y residencias (8% de las ventas)

- Dirección de procesos (supone el 36% de las ventas)

- Automatización industrial (supone el 20% de las ventas)

- Plantas de energía (20% de las ventas)

- Tecnología de la climatización (16% de las ventas)

Emerson Electric es una aristócrata del dividendo con 62 años consecutivos de incrementos (top 4), que reparte 0,5 USD trimestrales en los meses de febrero, mayo, agosto y noviembre. Esto supone una RPD del 3,1% con un payout 55,79%:

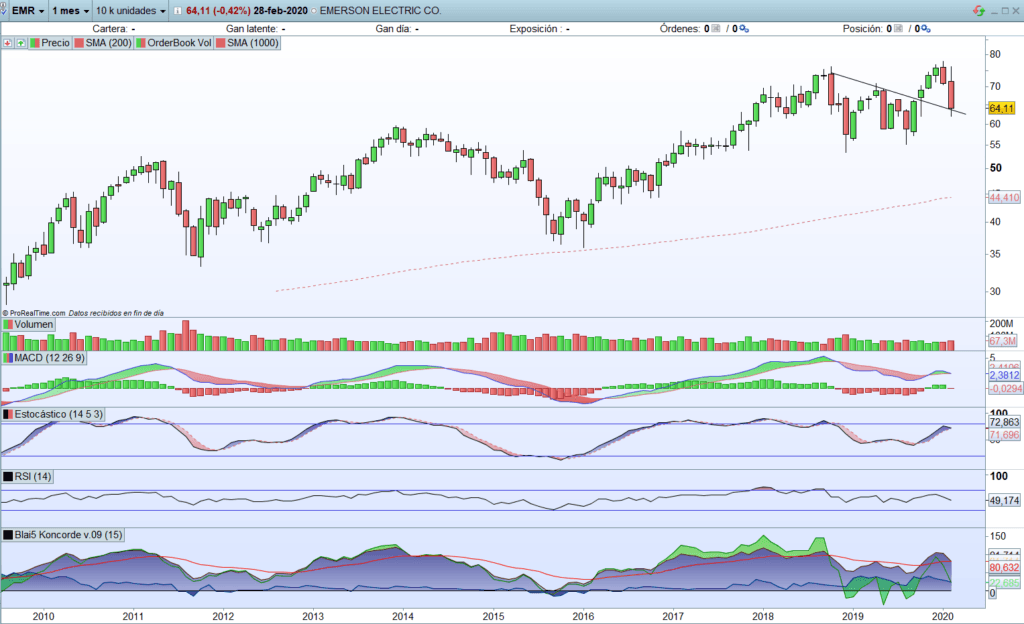

Si echamos un vistazo a su aspecto técnico con ProRealTime:

Acaba de completar un pullback a la tendencia bajista que rompió en septiembre 2019. Esto nos deja una opción clara de entrar en el valor. Revisando la situación de nuestros 4 indicadores favoritos:

- MACD: giró al alza en la rotura de septiembre, pero lo seguimos teniendo en la zona interesante, y con el histograma también con indecisión

- Esticástico en sobrecompra.

- RSI en zona de nadie.

- Koncorde con compras mayoristas y volumen creciente

Por técnico, otra compra clara.

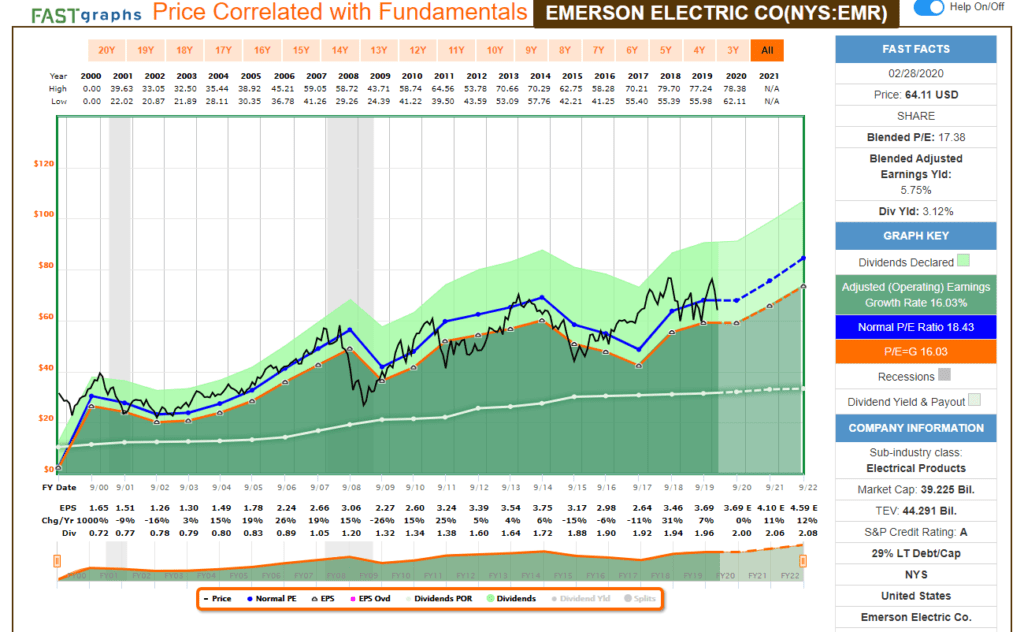

Si miramos su aspecto fundamental, con ayuda de FastGraph estaría en zona de precio justo:

No todos los días tenemos oportunidades de incorporar una Dividend King de esta calidad a nuestra cartera.

Johnson & Johnson (JNJ)

Otro clásico de las carteras de inversores en dividendos y que revisamos en la primera entrada del reto, es bastante normal que las buenas compras den varias oportunidades para subirse al carro.

Johnson & Johnson opera en el sector consumo, el farmacéutico y de dispositivos médicos y además hablamos de una de las mayores empresas del mundo por capitalización.

Es dueña de productos y marcas tan reconocidas como Johnson´s Baby, Neutrógena o Listerine. Si miras los productos que tienes en el baño es más que probable que encuentres varios de esta compañía. Seguramente sea de las consideradas como empresas de mayor calidad o con grandes ventajas competitivas.

Estas ventajas competitivas permiten que JnJ tenga un margen sobre ventas muy alto para el sector, cercano al 19%, con lo que ha podido incrementar dividendo durante 57 años consecutivos. Actualmente paga 0,95 USD trimestrales, lo que da una rentabilidad cercana al 2,6% con un PayOut cercano al 60%. En mayo debería aumentar el dividendo otro año más.

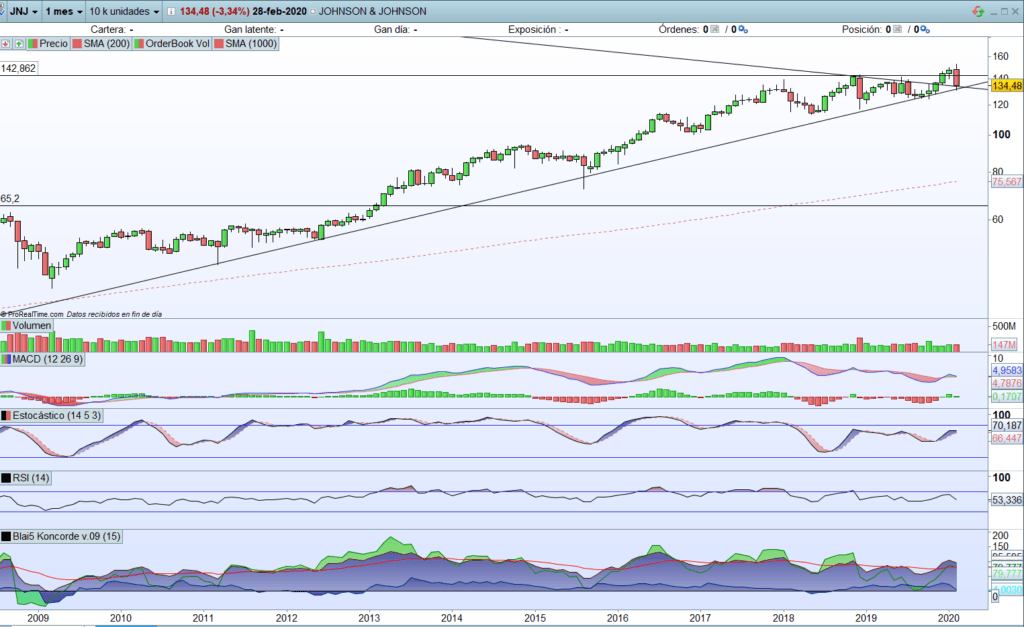

Si revisamos su aspecto técnico:

En el mes de noviembre ya hubo una rotura de la tendencia bajista, pero no ha sido hasta el cierre de diciembre cuando hemos podido dar por confirmada la rotura. Ahora mismo cotiza a 134 USD, justo a la altura donde dio la señal de rotura, ha completado un throwback a la anterior resistencia. Mirando nuestros indicadores favoritos:

- MACD girando al alza, algo por encima de la línea de 0.

- Estocástico en niveles medios, pero RSI cercano a niveles de sobrecompra

- Koncorde con ligeras compras de mayoristas

- Además tenemos rotura de máximos históricos, al haber superado los 144 dólares, por lo que el valor entra en subida libre

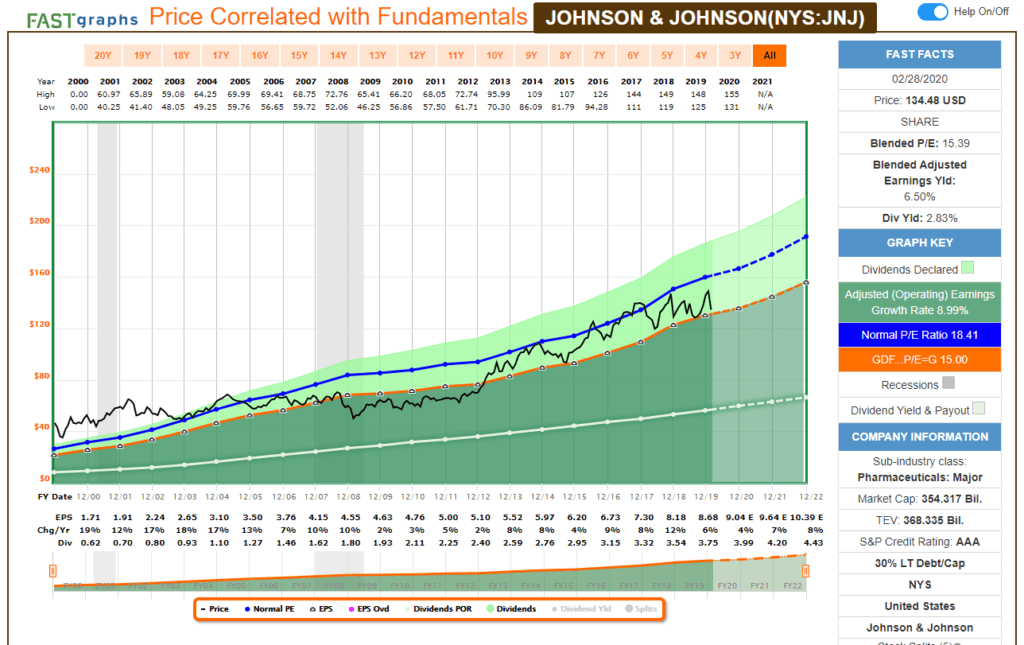

Echando un vistazo a su aspecto fundamental, JnJ se encuentra dentro de lo que podríamos considerar precios razonables, estando incluso cerca de estar barata:

Claramente, una de las compras del mes.

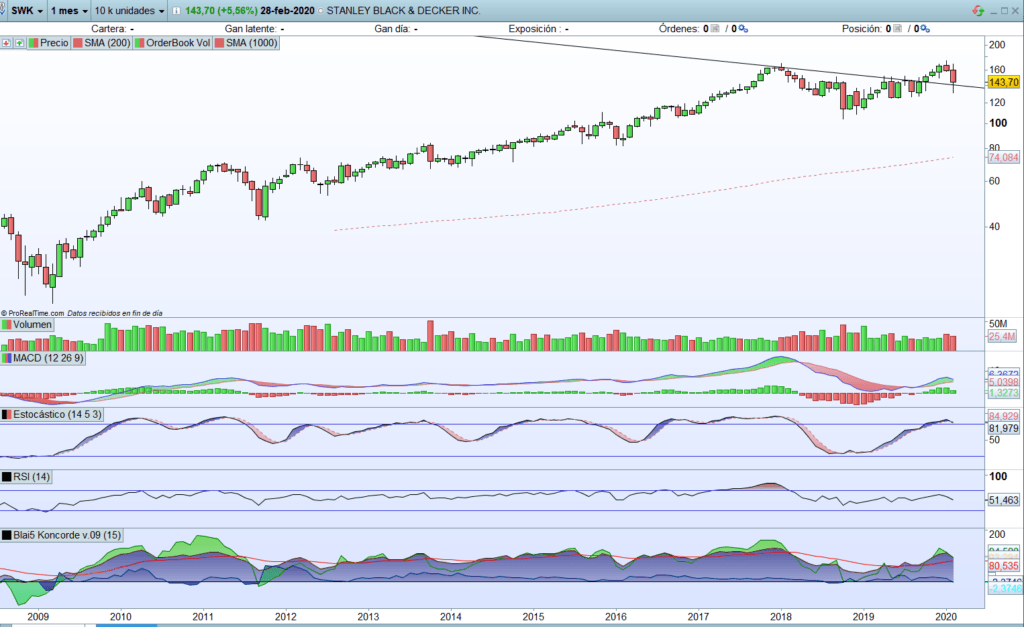

Stanley Black & Decker (SWK)

Por último, todo un Dividend King con más de 51 años de incremento consecutivo de dividendos que ya analizamos en esta entrada. Actualmente está pagando 0,69 USD trimestralmente, lo que da una rentabilidad por dividendo cercana al 2%.

Aunque SWK nos dio señal de compra hace bastantes semanas (mucho antes de que empezáramos el blog) pero cuando se opera en el largo plazo, el mercado suele dar segundas y terceras oportunidades. Si con las caídas de las primeras sesiones de diciembre, SWK nos dejó otra oportunidad de entrar, ya que el precio había caído prácticamente hasta el precio en el que rompía la tendencia bajista que arrastraba desde finales de 2017, ahora nos ha dejado una posición todavía más clara, estando por debajo de aquel precio y en una situación técnica muy similar:

Para entenderlo vamos directamente al gráfico actual:

Un punto muy destacable es que en el cierre del viernes apareció un fuerte volumen comprador, cerrando con un 5% y recuperando la zona de soporte. Por el lado técnico tenemos:

- la rotura de la resistencia confirmada entre octubre y noviembre y ahora en pleno throwback a la tendencia.

- el MACD muy cerca de la línea de 0 y ya en verde, justo lo que queremos ver.

- Estocástico en clara sobrecompra e indicando que hay mucha presión compradora y el estocástico un poco más relajado

- Del Koncorde nada negativo que señalar, con compras mayoristas dentro de la media.

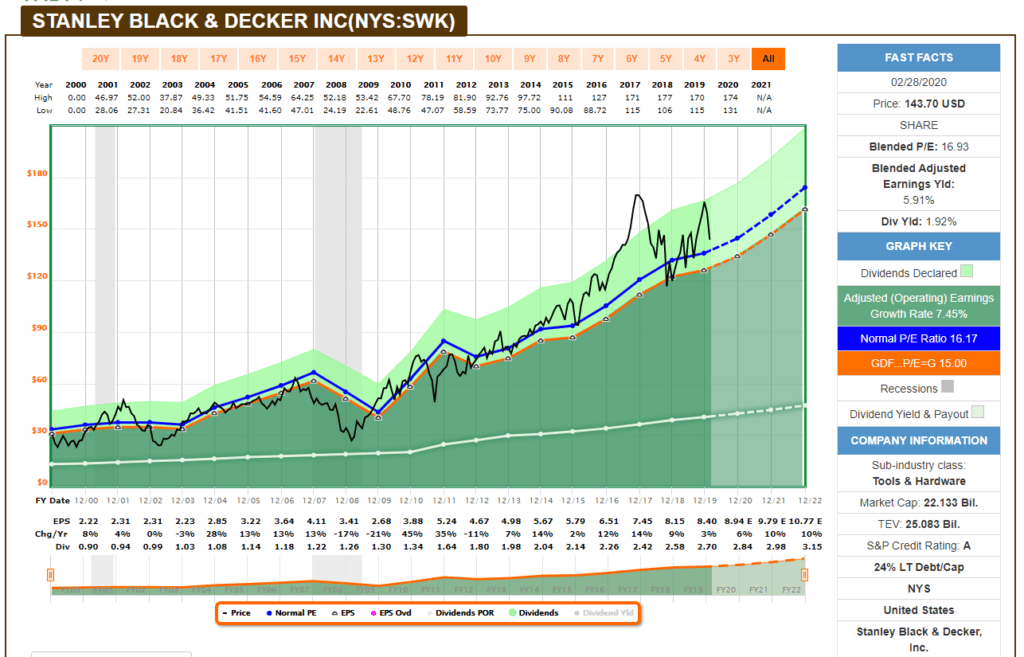

Por la parte fundamental, vamos a echarle un vistazo a FastGraph:

Parece que estamos entrando a precios normales a fecha de hoy, pero hay buenas expectativas para los resultados futuros que nos dejarían en un buen precio de entrada.

¿Qué Aristócratas del dividendo y Dividend Kings pagan en el mes de marzo?

Conclusiones

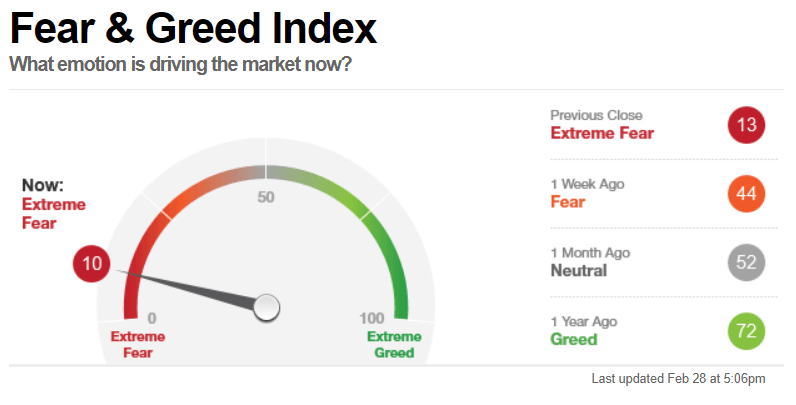

El mes de febrero ha cerrado con una alta volatilidad y miedo en los mercados, el índice del miedo y codicia o Fear and Greed Index ha entrado en nuestra zona favorita, miedo extremo:

Por ello, activamos compras extras y este mes aportaremos el doble de importe de lo normal.

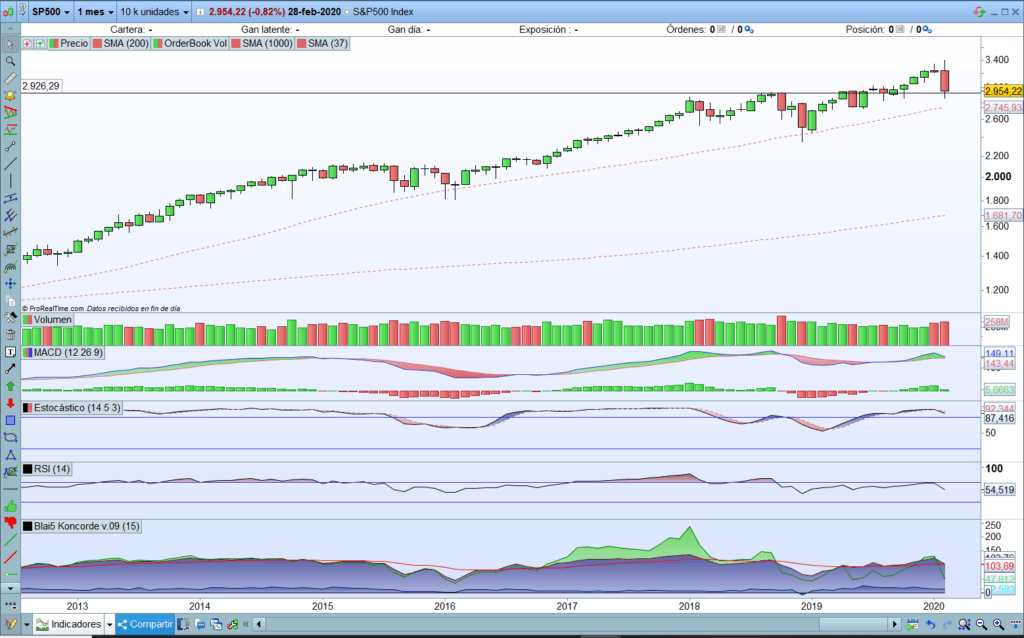

No tengo ni idea de lo que hará el mercado esta semana, pero estamos en una zona de soporte clave del S&P500 (hasta 2.800 puntos aprox.), en lo que fue un techo de 2 años. Por ello, creo que deberíamos rebotar en los próximos días o la cosa se pondría bastante seria:

Con la corrección habida esta semana y la situación general del mercado, las compras de este mes para la cartera de MrHater van a ser prácticamente todas las que hemos analizado. Únicamente vamos a dejar fuera a Clorox, que también tiene muy buena pinta, a la espera de que rompa máximos históricos. Mañana, al poco rato de la apertura de USA, compraremos:

- Archer-Daniels Midland

- Emerson Electric

- Johnson & Johnson

- Stanley Black & Decker

- Albemarle Corp, de la que completaremos la posición abierta el mes pasado

Dejaremos a Clorox en espera y con la orden preparada por si se producen nuevos máximos históricos.

Por último, recalcar que esto es un experimento para ver si conseguimos batir a la gestión indexada, en ningún caso es una recomendación de compra o venta de ninguno de los valores comentados.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.