La semana pasada hablábamos de que era cuestión de tiempo el que volviera la volatilidad a los mercados, y vaya si lo ha hecho! Aprovechando la situación general, creo que es buen momento para hablar de uno de esos índices que saltan a los titulares en este tipo de caídas, como el VIX, qué es y cómo se calcula.

En momentos como este, es más importante que nunca mantener nuestras estrategias, seguir haciendo las aportaciones periódicas y disfrutar del espectáculo y las rebajas, para algo soy partidario del DCA y las aportaciones periódicas:

Como vimos hace ya varias semanas, hay algunos índices que sirven de indicadores para detectar momentos de pánico en los mercados, como el Fear & Greed Index o Índice del miedo y codicia. Este segundo término de «índice del miedo» (o indicador del miedo) también se aplica al VIX. ¿Por qué no son lo mismo? ¿Qué mide? ¿Cómo funciona? ¿Cómo se calcula el VIX? Vamos a intentar contestar estas y otras dudas en esta entrada.

Contenido de la entrada

La volatilidad

Lo primero de todo, es entender qué es la volatilidad y cómo se mide. En muchas ocasiones confundimos «riesgo» con «volatilidad», no sólo nosotros, es algo muy común en todos los modelos de valoración utilizados en finanzas. La volatilidad es un concepto que nos ayuda a medir la incertidumbre de un mercado o de un valor concreto de una forma simple, pero eso no quiere decir que mida su riesgo.

La volatilidad se calcula usando el rendimiento medio que ha habido en un periodo de tiempo y las diferencias de cada día respecto de esa media (eso nos da una idea de la dispersión y la distancia a la media). Cuanto más dispersión hay y más grandes son las desviaciones respecto a la media, mayor es la volatilidad. Es una simplificación matemática de la realidad, que nos ayuda a la hora de intentar representar la realidad de forma que sea más entendible en nuestra cabeza, pero eso supone introducir un montón de sesgos en nuestros modelos.

Para visualizar mejor este último punto, un índice y una acción pueden tener la misma volatilidad y, sin embargo, el riesgo va a ser siempre mayor en la acción ya que la empresa puede quebrar y valer 0 de un día a otro, cosa que con el índice no pasaría. ¿Riesgo y volatilidad son lo mismo? no parece ¿verdad?

¿Qué es el VIX Index? índice o indicador del miedo

El VIX es el «ticker» (así es como se llaman las abreviaturas que se utilizan en bolsa para referirse a un valor, como «SAN» para SANTANDER, o «ITX» para Inditex) de un índice de la «Chicago Board Options Exchange» (CBOE, la Bolsa de Chicago). Oficialmente, el VIX se llama Chicago Board Options Exchange Market Volatility Index (en español: índice de volatilidad del mercado de opciones de Chicago). Este índice mide la volatilidad del S&P500.

El VIX fue desarrollado en el año 1993 por CBOE y se calcula en base a datos de las opciones sobre el índice S&P500 de los últimos 30 días previos. Como podéis imaginar viendo que sólo usa 30 días, es un indicador que mide muy de cerca el sentimiento de mercado y el ruido. Al basarse en los 30 días previos, es un indicador que mide el sentimiento pasado, funciona como un retrovisor.

Si tenéis más curiosidad por cómo se calcula el VIX y la metodología de cálculo, está publicada esta página de CBOE pero vamos a intentar explicar los conceptos principales al final del artículo.

Niveles relevantes del VIX o índice del miedo

- Cuando el VIX está por debajo de 20 y cuanto más cerca esté de 0, más sentimiento de confianza tienen los inversores. Suele coincidir con periodos alcistas del S&P500.

- Entre 20 y 30: Hay cierta preocupación en los mercados y aparece algo de volatilidad. Suele ser indicador de incertidumbre.

- Por encima de 30 empiezan las curvas, cuanto más cerca esté de 100, más pesimismo o miedo hay entre los inversores.

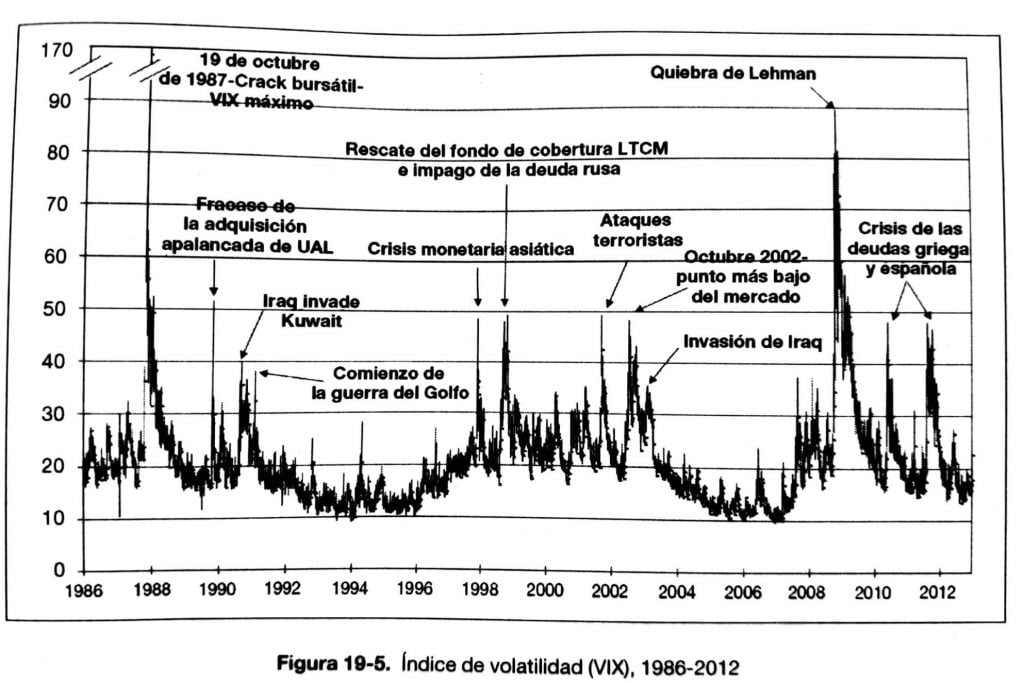

Evolución histórica del VIX

El 16/03/2020 alcanzamos el máximo histórico del VIX a cierre de mercado en 82.69, nuevo máximo histórico, superando sus cierres máximos de 2008. Sin embargo, el máximo histórico se produjo durante el intradía del crack del 19 de octubre de 1987:

El mínimo histórico se alcanzó el 03/11/2017 con un 9.14%

El VIX no es un caso único. En realidad existen otros índices de volatilidad como el VXN para el Nasdaq 100, el RVX para el Russell 2000 o el VIBEX para el que esté más acostumbrado a invertir en el IBEX-35 pero, sin duda, el más famoso de todos es el VIX.

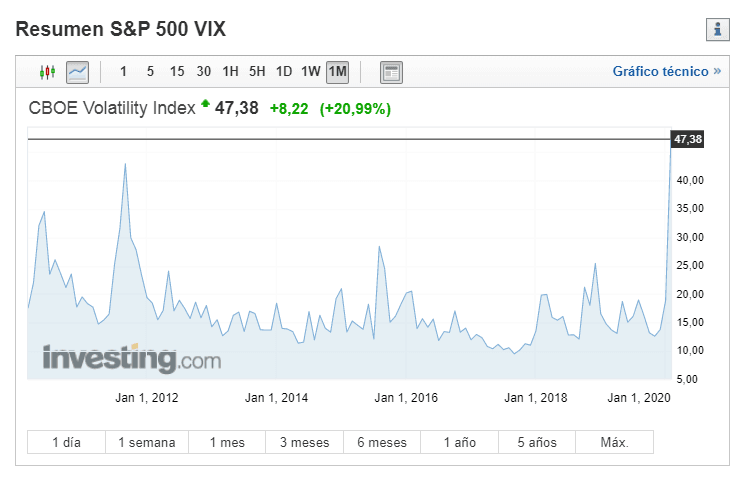

Adicionalmente, S&P calcula su propio S&P500 VIX Index, muy semejante al de CBOE. El nivel más alto en la historia del S&P 500 VIX lo registró el 20 de octubre de 2008, cuando alcanzó un nivel de 89,53 (3 días después, el 23 de octubre de 2008, llegó a 96.40 intradía). Para que os hagáis una idea, en los últimos años rara vez se ha visto por encima de 20 y ahora mismo anda en torno a 47 puntos (datos obtenidos desde esta página de investing.com)

¿Se puede invertir en el VIX?

Aunque no se puede invertir directamente en el índice VIX, se puede invertir a través de principalmente futuros y, especialmente, opciones.

Por otra parte, el VIX es el índice que mide la volatilidad implícita del SP500, pero ¿sabes que hay un índice que mide la propia volatilidad del VIX? ese índice es el VVIX:

Y, aunque tampoco se puede operar con él de forma directa, lo interesante es su aplicación a la operativa con opciones, como explican en este video de Tastytrade.

Cómo operar en base al VIX o índice del miedo

La teoría detrás del índice de volatilidad es que, si los inversores creen que el mercado va a caer, cubrirán sus carteras comprando puts (explicamos qué es una put en esa entrada sobre qué es el índice del miedo y codicia o Fear & Greed Index de CNN) y, por el contrario, si los operadores son alcistas, no querrán cubrirse de posibles caídas. En definitiva, el índice refleja las expectativas en un futuro cercano y, en general, funciona en sentido inverso al índice:

En el momento en que hay alta volatilidad, el VIX alcanza valores elevados y suele relacionarse con caídas del S&P 500, indicándonos que en el mercado hay miedo y pesimismo. Es en estos momentos donde se producen fuertes movimientos en los mercados bursátiles. Por contra, cuando el VIX está en mínimos, hay confianza en el mercado y los movimientos son suaves.

Además de poder invertir directamente en el VIX, podemos utilizarlo como indicador de pánico. No en vano, el VIX es una componente de las que se utiliza en la construcción del Fear & Greed Index o índice del miedo.

Si vemos la evolución del S&P500 junto al VIX (una opción que permite ProRealTime), vemos que los picos de volatilidad suelen coincidir con mínimos del mercado:

La otra estrategia, para inversores con una buena base, es realizar coberturas de la cartera por medio de la compra de opciones sobre el VIX, cuando hay bajos niveles de volatilidad. Dado que el blog lo oriento hacia un nivel básico de inversor, no voy a entrar en las estrategias de cobertura basadas en opciones (al menos de momento).

EDITADO Julio 2021: qué son las opciones, cómo operar con ellas y las distintas estrategias

Conclusiones

La volatilidad muchas veces va unida a las mejores oportunidades de inversión del mercado. En muchas ocasiones indica irracionalidad, ya que podemos interpretarlo como que el mercado no está muy seguro de lo que vale algo. De ahí que aumente la dispersión del valor.

Utilizar el VIX o índice del miedo como complemento del Fear & Greed Index puede ser redundante, ya que es parte de su construcción, pero nos añade un filtro adicional para identificar cuándo de verdad puede haber irracionalidad en el mercado y nos permite tomar posiciones cerca de posibles suelos.

En cualquier caso, en momentos de alta volatilidad como los que vivimos, es importante recordar que no debemos dejarnos llevar por el pánico, son rebajas sobre nuestros productos favoritos, pero eso no quiere decir que compremos a lo loco. Nunca se sabe si después de las primeras rebajas habrá unas segundas y unas terceras… Como suele decirse, en bolsa, las bajadas son en ascensor pero las subidas se hacen en escalera y tendremos tiempo de hacer nuestras compras con la reserva de liquidez.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.

EXTRA: ¿Cómo se calcula el índice VIX o VIX index?

Este apartado va a ser un poco técnico, pero usando la información disponible en el White paper de CBOE, vamos a explicar el proceso de cómo se calcula el VIX Index. No hace falta entender el detalle de su cálculo para operar con él, pero, viendo que no hay mucha información en castellano, he decido explicar un poco la metodología de cálculo.

Cada índice emplea una serie de reglas que rigen la selección de los valores que lo componen y una fórmula para calcular el valor del índice en cada momento. Por ejemplo, los índices sobre acciones, como el S&P 500, se calculan utilizando los precios de las acciones que lo componen. El índice VIX tiene la peculiaridad de que, para representar con un índice la volatilidad, se compone a partir de opciones en lugar de acciones. El precio de cada opción refleja la expectativa del mercado de volatilidad futura, ya que es una de las variables que más influyen en el precio de una opción, pero esta volatilidad no es directamente el precio de la opción, por lo que hay que calcular esa volatilidad implícita en el precio. Como veremos, una característica importante es que el número de opciones que componen el VIX cambia sustancialmente de un periodo a otro.

Cuál es la regla con la que se calcula el VIX

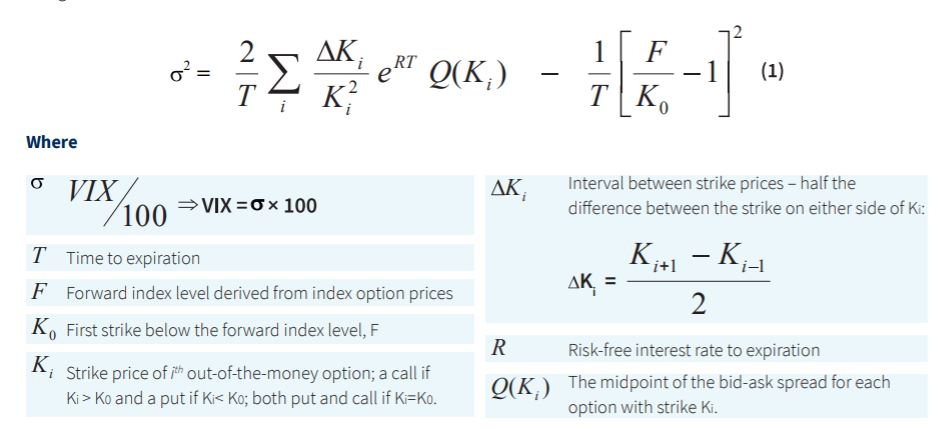

Al igual que los índices convencionales, el cálculo del índice VIX emplea reglas para seleccionar qué opciones entran como componentes y una fórmula para calcular valores de índice. En concreto, la fórmula para el cálculo del VIX es la siguiente (si te asustan las mates, te aconsejo cerrar los ojos mientras bajas con el scroll del ratón al siguiente punto):

Cuando se calcula el VIX, ¿qué componentes se usan?

El índice VIX mide la volatilidad esperada a 30 días del índice S&P 500, pero las opciones tienen unos días concretos de vencimiento y no hay vencimientos todos los días ¿Cómo lo hacen entonces?

Se toman opciones put y call sobre el S&P500 (ticker SPX) que venzan dentro de más de 23 días pero menos de 37 días (un mes +- una semana). De esta forma, las componentes son opciones sobre el SPX mensuales «estándar» que vencen el tercer viernes del mes y opciones «semanales», que vencen todos los viernes, y se extrapola entre ellas.

¿Cómo se calculan las volatilidades del VIX

Las opciones elegidas para formar parte del cálculo del VIX index son calls y puts «fuera del dinero» (OTM o «Out of The Money»), que quiere decir que están muy lejos de los precios actuales en el mercado y que debería ser complicado que se pudieran ejecutar, pero que se estén negociando (o al menos haya alguna oferta para cruzar operaciones).

Es importante que, a medida que aumenta o disminuye la volatilidad, el rango de precios de ejercicio de las opciones con ofertas de compra y de venta tiende a expandirse y contraerse. Como resultado, la cantidad de opciones utilizadas en el cálculo del Índice VIX puede variar de mes a mes, día a día. y posiblemente, incluso minuto a minuto.

Para contrato se busca en qué precio strike hay una horquilla más pequeña entre el precio bid y ask, y ese strike es el que se toma como punto de referencia para calcular las volatilidades implícitas de cada una de las opciones que van a entrar al índice.

Una vez que se pasa ese proceso, se calcula la volatilidad para los dos periodos más próximos a los 30 días (vencimientos de más de 23 días más cercano a los 30 sin pasarse y el siguiente por encima más cercano pero con menos de 37 días) y se extrapola a 30 días. Con todas esas opciones y cálculos de volatilidades implícitas, se pasa otro proceso para ponderar cada volatilidad, de forma que la suma de todos los pesos sea igual a 1 y la suma de las volatilidades por sus pesos nos den un valor del VIX con la fórmula que veíamos al principio.

Control de calidad final del valor del VIX

Finalmente, hay un algoritmo (VIX Index Filtering Algorithm) que se encarga de filtrar anomalías en el valor.

Como comentábamos antes, los valores del índice VIX «spot» se basan en el promedio de las ofertas de compra / venta de opciones SPX , y solo se incluyen las opciones que tienen un precio de oferta distinto de cero.

El diferencial de oferta y demanda generalmente se acepta como una buena indicación del precio de mercado, y el promedio de las cotizaciones de compra y venta puede considerarse como una indicación del valor «justo». El problema es que, de vez en cuando, las cotizaciones de los precios de las opciones se amplían debido a las condiciones cambiantes del mercado, fallos tecnológicos u otras razones. Cuando esto ocurre, las opciones que se incluyeron previamente en un cálculo del valor del índice VIX pueden excluirse. Esto puede dar como resultado un valor de índice VIX que, si bien refleja con precisión las cotizaciones de opciones de SPX en ese momento, puede no reflejar el volatilidad esperada del índice S&P 500. Cboe utiliza un algoritmo de filtrado para eliminar estas anomalías.

Una vez se pasa ese algoritmo, tenemos el valor final del VIX index spot, sobre el que se calculan el resto de productos derivados (por ejemplo, futuros u opciones sobre el VIX index)

Hasta pronto!