La inversión en dividendos tiene una base bastante sencilla: Busca compañías sólidas y de calidad que paguen un dividendo creciente por encima de la inflación (como las aristócratas del dividendo) e invierte de forma constante y recurrente en ellas.

Generalmente, estas empresas, aun después de pagar el dividendo, tienen caja suficiente para seguir invirtiendo en crecimiento y generar así un nuevo incremento de los beneficios para el año siguiente. De esta forma, obtenemos un flujo de dinero periódico, que protege nuestros ahorros de la inflación y nos permite mejorar nuestro bienestar económico poco a poco.

Si se echa un vistazo al pasado, el sencillo y aburrido (palabras que normalmente suelen acompañar a estrategias que funcionan muy bien en el mundo de la inversión) proceso de ahorrar mensualmente e ir aportando periódicamente a una cartera de aristócratas del dividendo ha dado muy buenos réditos:

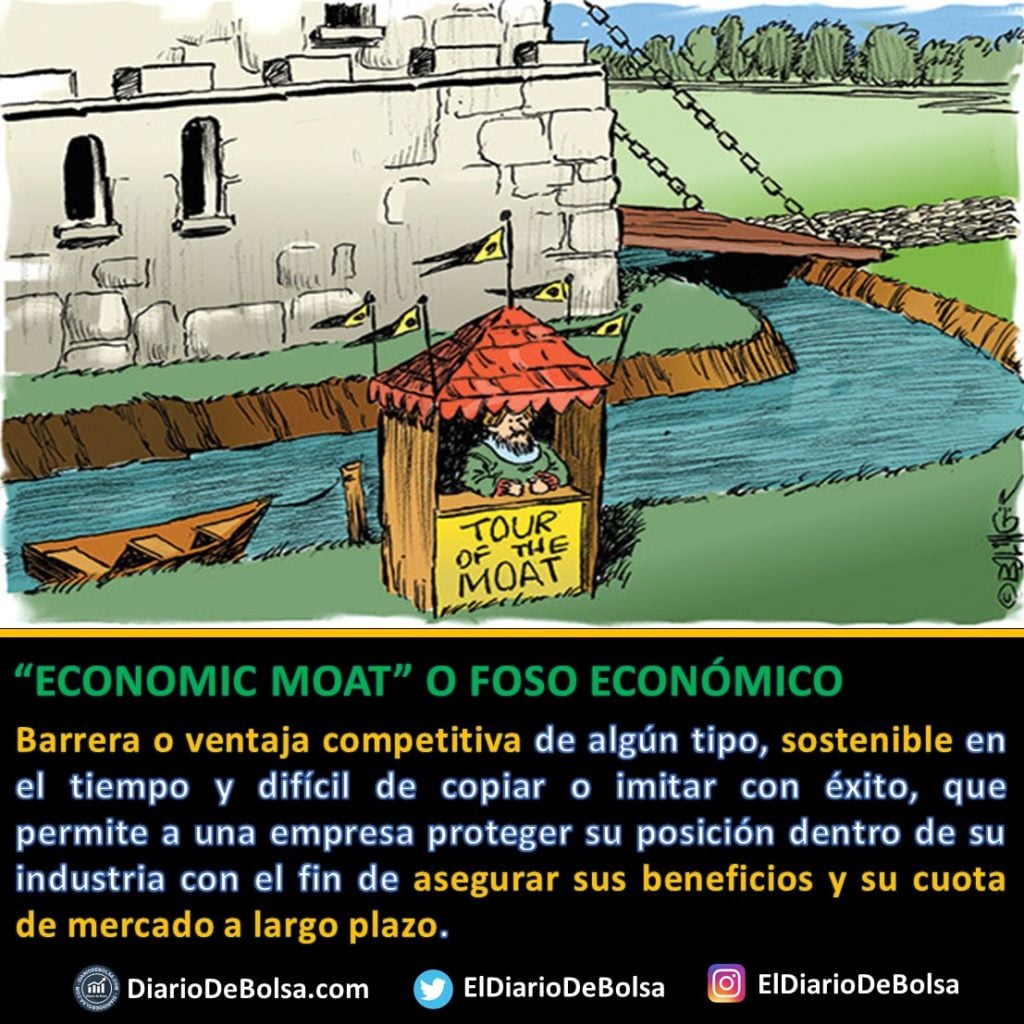

Estas empresas suelen ser especialmente buenas en épocas de crisis ya que suelen corregir menos que el mercado. El motivo principal es que son menos sensibles a la competencia y son «poco» prescindibles para sus clientes. Son empresas con fuertes MOATs o fosos defensivos:

¿Significa esto que es una estrategia exenta de riesgos? Obviamente no. Uno de los grandes problemas o dificultades de la bolsa es que es un fenómeno social y no físico o natural.

Contenido de la entrada

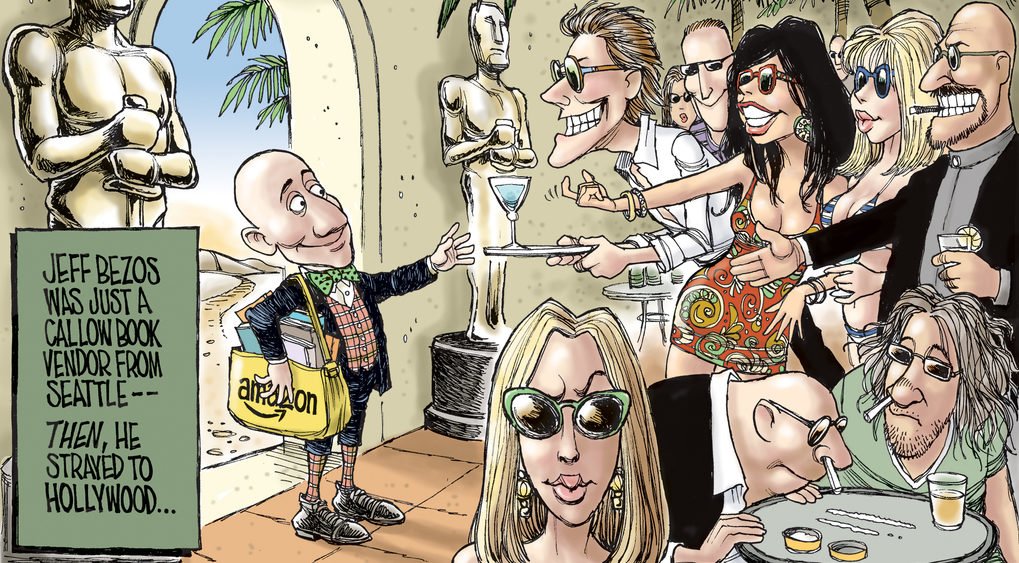

¿Qué caracteriza a un cisne negro? Jeff Bezos vs Jon Brower Minnoch

Seguro que todos sabéis rápido quién es Jeff Bezos, ¿pero quién es Jon Brower Minnoch? Pues es la persona que ostenta el record del hombre más pesado del mundo. Jon Brower Minnoch es una joyita de 635 kg de peso que vivió en USA de 1941 a 1983. Y… ¿qué importancia tiene esto? Con ellos, vamos a ver la diferencia entre las reglas que miden los fenómenos físicos o naturales y las reglas de los eventos sociales.

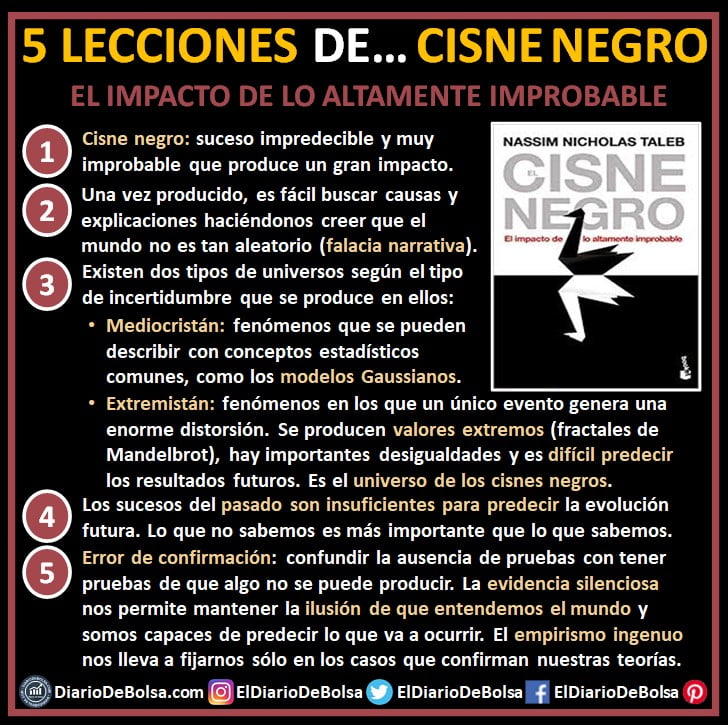

Nassim Nicholas Taleb habla de esto en «El Cisne Negro» (uno de nuestros libros recomendados sobre bolsa e inversión) y separa estos dos mundos en Mediocristán (los fenómenos físicos, donde la media colectiva pesa muchísimo más que cualquier dato aislado) y Extremistán (fenómenos sociales, donde lo singular, accidental e imprevisto importa mucho más que la medida colectiva). En Extremistán, la escala de un hecho aislado es totalmente distinta y desproporcionada respecto a la media, nuestro cisne negro.

Como ejemplo de Mediocristán tendríamos el peso de un ser humano. Una vez hemos pesado a 100 personas, que aparezca en la 101 el «pequeño» Jon Brower Minnoch sólo movería la media unos 6Kg (un 10% de la media). Jon sería una sorpresa, pero no tendría el impacto de un cisne negro.

Como ejemplo de Extremistán, estaría la riqueza del ser humano. Si tenemos la media de 100 personas, y en la 101 aparece Jeff Bezos, os podéis imaginar lo que va a pasar… Todo lo que sabemos del ser humano en términos de riqueza pierde todo el sentido. Jeff Bezos es un cisne negro en ese universo.

La riqueza actual de Jeff Bezos equivale a algo similar a haber cobrado 7.000$ a la hora, cada día, 365 o 366 días al año desde el nacimiento de Jesús hasta hoy (2020 años). Así es como se hacen más entendibles los cerca de 124.000 millones de dólares en que se valora su patrimonio. Os podéis imaginar lo que supone para él haberse comprado por 165 millones de dólares la mansión más cara de Los Ángeles.

Si consideramos que tiene 56 años y la esperanza de vida de un americano no llega a los 80 años, tendría que gastar 600.000$ cada hora para poder fundirse toda su fortuna (sin contar la revalorización que consiga de aquí a los 80 años). Simplemente impresionante… ¿Alguna idea de cómo os gastaríais tanta pasta en ese tiempo? ya me parece un reto hasta no ser más rico cada día.

El cisne negro en bolsa

Volviendo al tema, la bolsa funciona de forma parecida a la riqueza de Jeff Bezos. Podemos tener cientos de años de historia y de mediciones, que un día puede llegar un evento único que lo cambie todo por completo. Nicholas Taleb lo llama en su libro «la tiranía del accidente», nuestro cisne negro. Un evento aislado tiene un impacto tan grande que empequeñece a todo el resto de datos de la muestra.

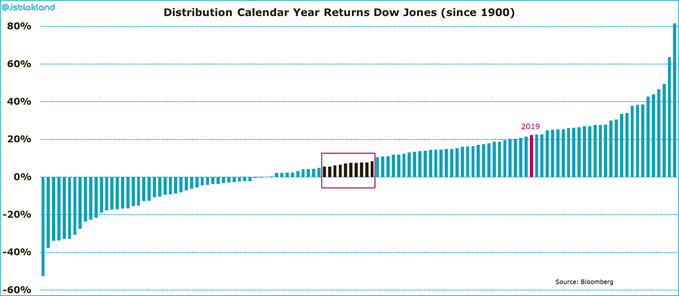

Si os digo que la rentabilidad media de la bolsa americana es de un 7% anual y que el año 2019 fue un año excepcional en bolsa (porque consiguió una rentabilidad cercana al 25%) parece que es sencillo y que estamos dentro de un mundo «físico», donde podemos extrapolar el pasado y sentirnos seguros de cara al futuro ¿no?

En el siguiente gráfico se representa las rentabilidades anuales del Dow Jones desde 1900 hasta hoy. Está destacada la zona que corresponde con la rentabilidad media del Dow Jones y «el excepcional» 2019:

Y estamos hablando de un índice completo, que corresponde con una población entera y no un individuo. Hay años con rendimientos 9 veces superiores a la media y muchísima más dispersión. Seguramente de los 250 días de cotización de ese año, casi todo el movimiento se produjo en 10 sesiones o menos, mientras que la mayoría de los dias, no significan nada o muy poco en el resultado del año.

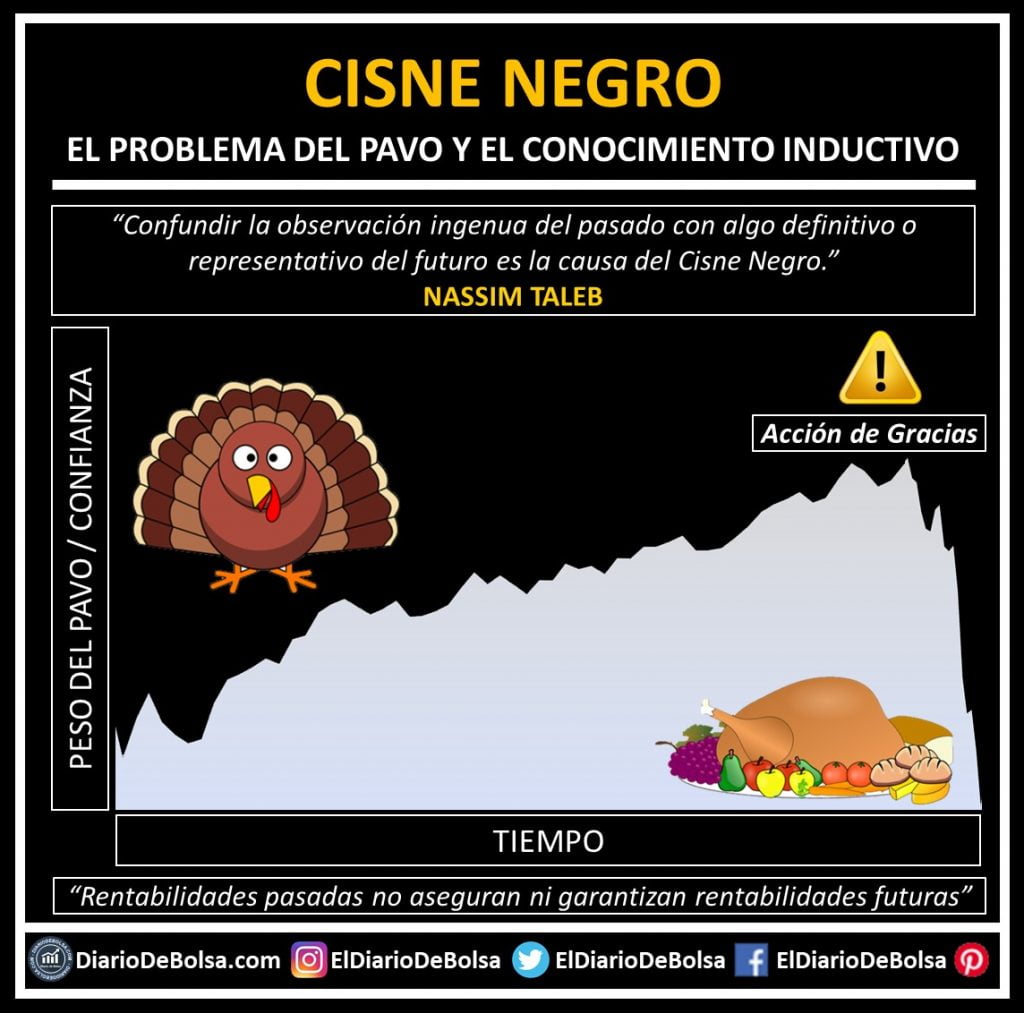

A donde quiero llegar es que… Por mucho que existan modelos, medias, dispersiones, que intenten explicar la realidad para hacérnosla más entendible y cómoda, es muy poco probable que este año se obtenga una revalorización igual a la media histórica. ¿Hay algo que impida que todas las aristócratas del dividendo caigan un 90%? Simplemente no ha pasado nunca hasta ahora y nos parece imposible, pero eso no quiere decir que no pueda pasar. Si ocurriera, desde luego, la causa sería un cisne negro (como podría ser el nuevo virus que ha surgido en China), al igual que lo fue Lehman Brothers en la crisis subprime o el atentado del 11S.

Las cosas que sí sabemos que pasarán en el futuro

Ahora mismo parece que los mercados están con una clara tendencia alcista y pase lo que pase siguen su camino, estamos viviendo un periodo de baja volatilidad. Tarde o temprano, la volatilidad va a volver a los mercados para remover un poco las ramas y quitarle el dinero al que no esté preparado.

De todas nuestras inversiones, habrá algunas que lo hagan mejor que el mercado, otras como el mercado y otras peor que el mercado. Quizá no sabremos qué fondo va a ser el que mejor lo haga, lo que sí sabemos es que el 80% lo hará peor que el índice de referencia. Además, los fondos indexados lo harán con unas comisiones menores que las de los fondos de gestión activa. Seguro que alguien lo hace mejor que nosotros pero ¿importa? ¿no es suficiente con asegurarnos quedar entre el 20% mejor?

Por eso creo que, la inversión indexada, buscar una correcta diversificación y un asset allocation adecuado (en castellano, cómo repartimos nuestra cartera entre distintos tipos de activos, sectores, divisas, etc.) deben ser los objetivos que nos planteemos realmente en nuestras inversiones.

El S&P500 vs el Ibex35

Por último, repasar otra de las noticias relevantes de esta semana. Mientras en USA se baraja la posibilidad de introducir incentivos fiscales a la compra de acciones, en España metemos un impuesto adicional a la compraventa de acciones en bolsa.

La excusa es que es un impuesto a los «especuladores» y «los bancos». La realidad es que esta medida no tiene nada que ver con esto por varios motivos:

- Aplica sólo a operaciones de compraventa de acciones de empresas españolas cotizadas con una capitalización superior a los 1.000 millones de euros. Es decir, dejamos fuera a todas las empresas de mediana y pequeña capitalización, que suelen ser las de más volatilidad y las que más juego dan para la especulación

- Se deja fuera a las operaciones intradía y derivados. <Ironía on> Claro… ningún especulador utiliza esos instrumentos… <Ironía off>

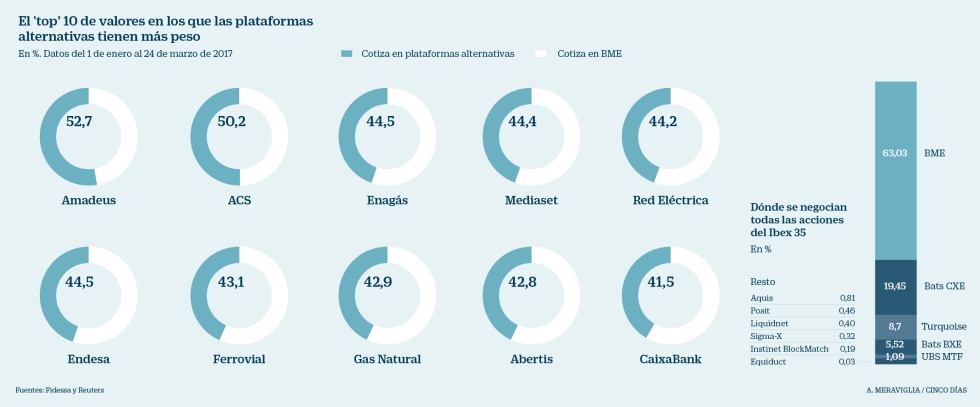

- Sólo aplica a las acciones negociadas en el mercado bursátil español. O lo que es lo mismo, le meten un palo en la rueda a BME y le dan un empujoncito a todos sus rivales. Sí, por más que lo hayas oído, la bolsa española no es un monopolio. Existen mercados llamados «MTF» (de sus siglas en inglés Multilateral Trading Facility), sujetos a una regulación más laxa que las de las bolsas tradicionales. Hablamos de plataformas como BATS Chi-x y Turquoise que ya suponen cerca del 50% de la negociación de los principales valores de la bolsa española:

Esta mal llamada «tasa tobin» supone una desventaja fiscal para BME en favor de los mercados extranjeros. Además, siento comunicar al que todavía no lo sepa, que esa tasa la va a acabar pagando el cliente final de la banca. Al final, nos la van a repercutir de una manera o de otra.

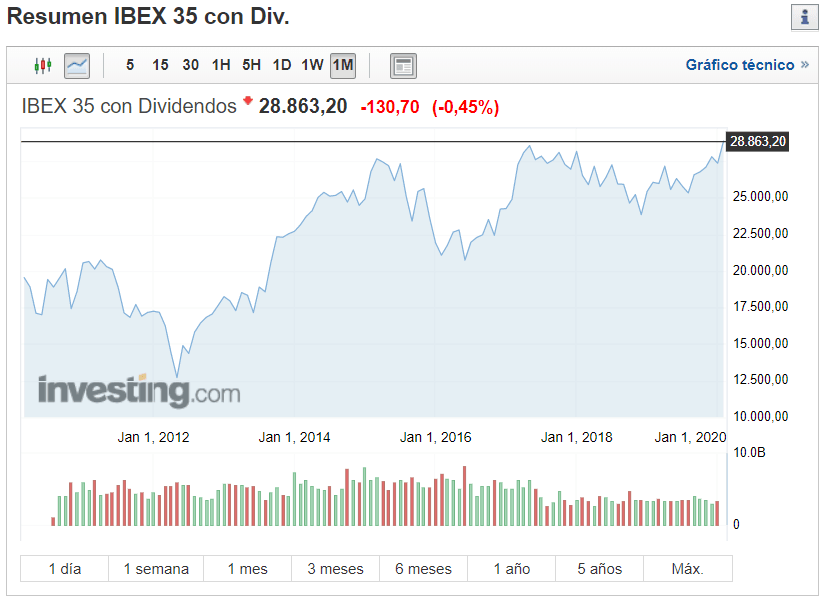

Independientemente de la tasa y mi opinión al respecto y, a pesar de todo, el mercado nos ha lanzado un mensaje positivo. Esta semana hemos visto como los índices marcaban nuevamente máximos históricos. En el S&P500 ya es algo que parece rutinario, por enésima vez este año. Pero si sueles invertir en el IBEX35 es algo a lo que ya sabrás que no suele acostumbrarnos.

Esta semana, el IBEX 35 en su versión Total Return (con dividendos, la que realmente importa) hemos batido nuestro techo de mayo de 2017:

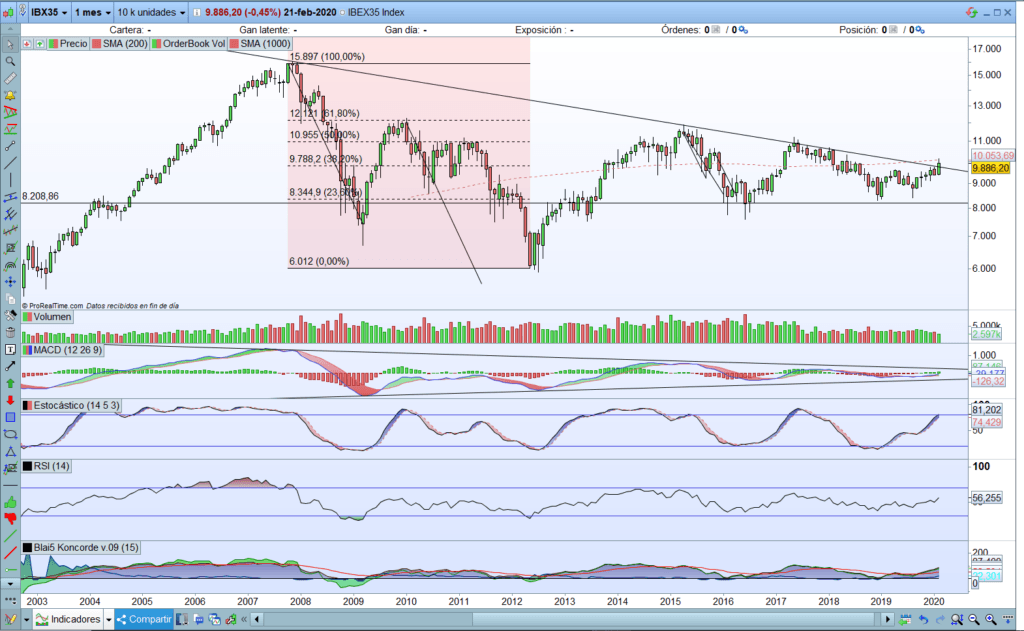

Para los aficionados al Análisis Técnico, estamos entrando en una zona conocida como «subida libre». El término se debe a que, una vez que se rompe la última resistencia existente, se dice que la acción entra en un terreno donde no hay obstáculos ni supuestas referencias para el precio. No hay ningún muro en el camino hacia el cielo y todo es posible.

Echando un vistazo al índice en su versión descontando dividendos, también se aprecia algo muy importante. Estamos rompiendo la directriz bajista que nos lleva taponando desde 2007 y parece que vamos a empezar a sacar la cabeza:

Repasando nuestros 4 indicadores favoritos:

- MACD en mensual girando al alza, está un poco hundido por debajo de la línea de 0 pero no es muy importante

- Estocástico entrando en sobrecompra, buena señal

- RSI en zona de nadie, todavía tiene margen

- Koncorde: se empieza a apreciar una subida del volumen medio, y las manos fuertes también están entrando.

Esto me hace pensar que podemos ser bastante optimistas con el comportamiento que vayamos a tener en los próximos meses. No entiendo qué puede pasar en un índice donde pesan tanto los bancos, las eléctricas y las constructoras, pero siempre puede aparecer el evento único que lo cambie todo. Habrá que estar atentos a las señales de nuestras aristócratas del dividendo españolas (que ninguna cumple los 25 años de crecimiento) para incorporar alguna a la cartera y diversificar la exposición a la bolsa americana:

Conclusiones

Aunque creo que el buy&hold sobre aristócratas del dividendo o invertir en el MSCI World para indexarnos son estrategias útiles para la gran mayoría de las personas (aun sin contar con unos grandes conocimientos) es un camino que no está exento de la necesidad de mantener una enorme paciencia y perseverancia.

Es un camino lento y que, aunque ahora parezca imposible, pasará por momentos de enorme dificultad que pondrán a prueba las bases de cualquier inversor. A fortalecer estas bases contribuye el estudio y la humildad para aprender de todo aquel que tiene algo que aportar. Nadie nace sabiendo, pero es importante mantener una actitud abierta y crítica de todo lo que nos cuentan.

Cuanto más nos adentramos en un mercado alcista y nos aproximamos al techo, más fácil es que volvamos a cometer errores del pasado y nos dejemos llevar por rentabilidades pasadas obviando la realidad:

Que en los últimos años no se hayan materializado «x» riesgos, no quiere decir que no estén ahí, esos y muchos otros que desconocemos (los cisnes negros).

Según va entrando más gente a los mercados, más nos acercamos al final del mercado alcista. Lo que hoy nos parece barato, mañana puede ser carísimo o al revés. Nunca debemos perder de vista la diversificación y nuestro colchón de reserva para lo que pueda pasar. Desde luego, que la entrada en masa de la clase media americana puede acercar el final del mercado alcista, con o sin cisne negro.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.