Aunque por mi edad no he vivido tantas experiencias bursátiles como me gustaría (y más en etapa adulta), si creo haber experimentado una gran cantidad de eventos reseñables. Desde la crisis asiática, el boom tecnológico y la crisis tecnológica, la crisis financiera global, la crisis de deuda periférica de la eurozona, subidas y bajadas en el mercado del petróleo, etc. Pasando por periodos de desregulación financiera y vuelta a la reregulación financiera.

Cuanto más cambian las cosas, más permanecen igual, y esto es particularmente cierto para la inversión. Hace tiempo escribí una primera guía con las cosas que consideraba imprescindibles para cualquiera que estuviera empezando a invertir (qué tengo que tener en cuenta para empezar a invertir), aquí está una pequeña actualización con las nueve cosas más importantes que he aprendido durante mis años de vida.

Contenido de la entrada

# 1 Siempre hay un ciclo

Por curioso que parezca, lo único que he visto una y otra vez es que los mercados de inversión pasan constantemente por fases cíclicas de buenos y malos tiempos. Algunas son de corto plazo, como las que se relacionan con el ciclo económico de 3 a 5 años. Algunos son más largos, como los cambios seculares que se observan en períodos de 10 a 20 años en las acciones. Algunos se quedan estancados en determinadas fases durante largos períodos. El debate es interminable sobre qué impulsa los ciclos, pero todos eventualmente contienen las semillas de su propia reversión. En última instancia, no existen las nuevas eras, los nuevos paradigmas y la nueva normalidad, ya que todas las cosas deben pasar. Los mercados de acciones a menudo lideran los ciclos económicos, por lo que los datos económicos no suelen servir para medir los puntos de inflexión.

# 2 La mayoría se equivoca en los extremos

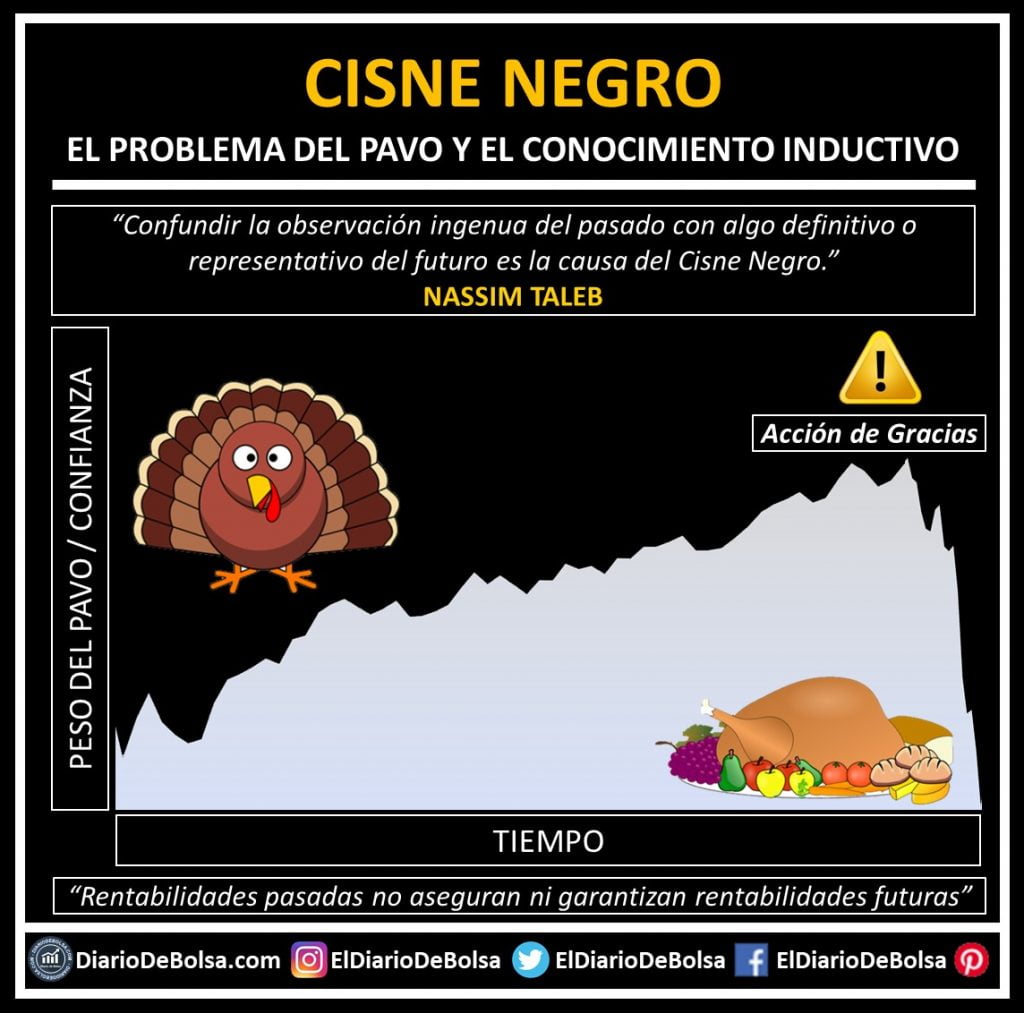

Estos ciclos en los mercados se ven magnificados por episodios de irracionalidad de los inversores que los alejan mucho de los niveles fundamentalmente justificados. La causa de que esto suceda está en la psicología del inversor y se deriva de una variedad de sesgos de comportamiento. Estos incluyen la tendencia a buscar pruebas que confirmen sus puntos de vista, el exceso de confianza, una menor tolerancia a las pérdidas que a las ganancias la tendencia a proyectar el estado actual del mundo hacia el futuro (el problema del conocimiento inductivo):

De ello se deduce que lo que hace la mayoría de los inversores no suele ser la mejor opción. A menudo nos sentimos más seguros cuando invertimos en un activo cuando vecinos y amigos hacen lo mismo y los comentarios de los medios refuerzan el mensaje de que es lo correcto. Este enfoque de ‘seguridad’ suele estar condenado al fracaso.

Si sigues el consenso de la mayoría, conseguirás amontonar acciones japonesas a fines de la década de 1980, acciones asiáticas a mediados de la década de 1990, acciones de tecnología a fines de la década de 1990, viviendas estadounidenses y crédito dudoso a mediados de la década de 2000 o Bitcoin en 2017. Cuando estamos en el punto de máxima oportunidad es cuando la multitud es pesimista, invertir en bolsa suena a que es una mala idea y todo lo que aparece son cosas negativas sobre la bolsa. De la misma forma, el punto de máximo riesgo es cuando la multitud está eufórica.

# 3 Lo que paga por una inversión importa mucho

Cuanto más barato compre un activo, mayor será su posible rendimiento. Los ganadores de ayer suelen ser los perdedores del mañana, porque acaban siendo acciones sobrevaloradas y amadas, y los perdedores de ayer, los ganadores del mañana. A muchos les resulta más fácil comprar después de que las acciones hayan tenido una buena racha porque la confianza es alta. Luego venden después de una gran caída porque la confianza es baja… ir cambiando de estrategia nunca ha sido la mejor opción para la mayoría.

# 4 Acertar en los mercados no es tan fácil como cree

En retrospectiva, todo parece fácil. De cara al futuro, nadie tiene una bola de cristal perfecta (El Market Timing y otras formas de hacerte perder dinero).

«Hay dos tipos de pronosticadores: los que no saben y los que no saben que no saben».

JK Galbraith

Por lo general, cuanto mayor es el pronóstico (llamadas a «grandes auges» o «grandes caídas en el futuro»), mayor es la necesidad de escepticismo, ya que estas llamadas invariablemente se equivocan en el momento oportuno (en cuyo caso se pierde antes de que salga bien) o se equivocan totalmente.

Los pronosticadores del mercado sufren los mismos sesgos psicológicos que todos los demás. Muchos se equivocan debido a opiniones de fe ciega, como “hay demasiada deuda”, “los precios de la vivienda son demasiado altos y es seguro que colapsarán”, “la eurozona se romperá”. Puede que algún día tengan razón, pero un inversor puede perder mucho dinero en el camino.

El mundo se está volviendo más ruidoso a medida que el flujo de información y opinión ha pasado de un goteo a una inundación y los pronosticadores se vuelven más estridentes para ser escuchados. Al final, para el pronosticador existe una opcionalidad enorme, si aciertan en el pronóstico, se convertirán en un nuevo gurú financiero. Si fallan, su pronóstico se perderá entre las cientos de páginas de basura que se generan diariamente y nadie se acordará pasados unos meses… para ellos no hay «skin in the game».

# 5 Los mercados no aprenden

Los mercados de inversión repiten los mismos errores, es inevitable que se tambaleen de un extremo a otro. Después de cada quiebra, muchos creen que nunca volverá a suceder nada parecido y los reguladores se mueven para intentar asegurarse de que no suceda… ¡Pero lo hace! Los detalles cambian pero el patrón no:

«La historia no se repite, pero rima»

Mark Twain

Claro, las personas aprenden y cuanto más grande es la explosión, más dur0 el aprendizaje. Pero siempre hay un nuevo flujo de recién llegados a los mercados listos para ser ordeñados y/o sacrificados y, con el tiempo, la memoria colectiva se atenúa.

# 6 El interés compuesto es como magia

Este punto es algo que ya vimos en detalle la semana pasada al hablar del auténtico secreto de Warren Buffett.

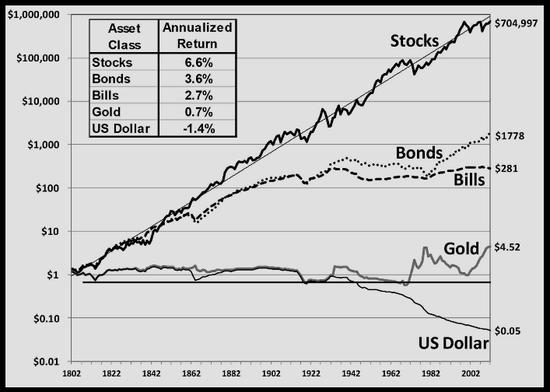

Un euro en efectivo en 1998 (de haber existido) tendría hoy cerca de un 50% menos de poder adquisitivo:

Sin embargo, si se hubiera invertido, el efecto habría sido totalmente opuesto y habría ganado mucho poder adquisitivo. El rendimiento anual medio de las acciones americanas en los últimos 200 años es, en términos reales, cerca del 6,6% anual y, aunque no llega a ser el doble que el de los bonos, la magia de obtener rendimientos más altos conduce a un saldo sustancialmente más alto durante períodos prolongados:

# 7 Vale la pena ser optimista

El conocido defensor de la inversión en valor, Benjamin Graham, observó que «Para ser un inversor, debe creer en un mañana mejor».

Si no cree que la mayoría de los prestatarios pagarán sus deudas, que la mayoría de las empresas aumentarán sus ganancias, que las propiedades generarán rentas, etc., entonces no debe invertir.

Desde 1900, el mercado de valores de EE. UU. ha tenido un rendimiento positivo en aproximadamente 8 años de cada 10. Por lo tanto, obsesionarse demasiado con lo que podría pasar en los próximos dos o tres años de cada 10 en los que el mercado cae es correr el riesgo de perderse los siete u ocho años de cada diez en que aumenta.

# 8 Mantenlo simple y estúpido

Invertir debería ser simple, pero tenemos la habilidad de complicarlo demasiado (Centrándonos en lo que sí podemos controlar: John Bogle y los bogleheads). Y está empeorando con más opciones, más información, más aplicaciones y plataformas, más reglas y regulaciones en torno a la inversión. Con tanto ruido, al final, no podemos ver el bosque con tantos árboles (información efímera vs conocimiento atemporal).

Pasamos demasiado tiempo en cuestiones de segundo orden como esta acción frente a esa acción o este administrador de fondos frente a ese administrador de fondos, y terminamos ignorando el factor clave del rendimiento de su cartera: la asignación de activos de alto nivel entre acciones, bonos y propiedades, etc.

Es mejor hacerlo simple, no preocuparnos por las cosas pequeñas, mantener una estructura de inversión manejable y no invirtir en productos que no comprendemos (cuando las malas decisiones generan buenos resultados).

# 9 Necesita conocerse a sí mismo para tener éxito al invertir

Todos padecemos las debilidades psicológicas mencionadas anteriormente. Los inversores inteligentes los conocen y buscan gestionarlos. Una forma de hacerlo es adoptar un enfoque de inversión a largo plazo, pero se trata de saber cómo reaccionaría si su inversión cayera repentinamente un 20%, un 30% o hasta un 70%. Si su reacción es salir (¿quieres hacerlo mejor que la mayoría? no hagas nada), seguramente la inversión a largo plazo en acciones o renta variable no esté hecha para ti y es posible que necesites una estrategia de inversión que ofrezca una mayor estabilidad a lo largo del tiempo (miedo a la volatilidad? prueba la cartera permanente).

Comentarios finales

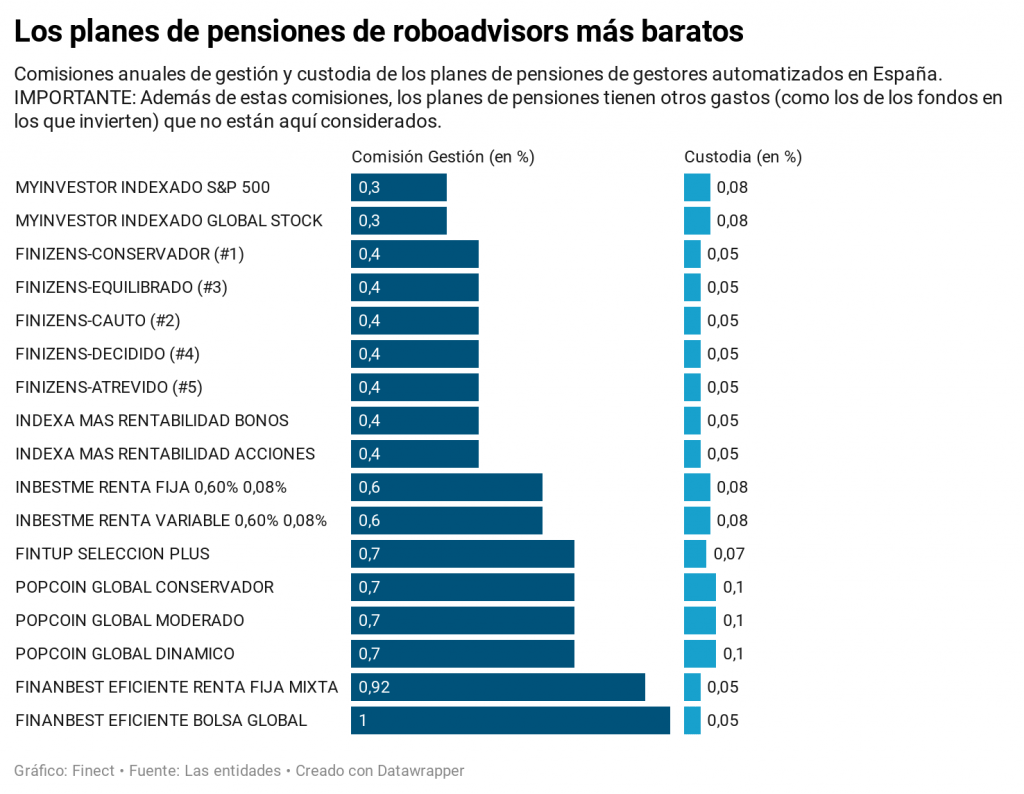

Esta semana hemos tenido una grandísima noticia desde MyInvestor (plataforma que analizamos ya en esta entrada: ¿Mejor broker para invertir en fondos indexados? MyInvestor) y es que, han anunciado un plan de pensiones indexado al MSCI ACWI, que viene a ser una conjunción perfecta para invertir a la vez en el MSCI World y el MSCI Emerging Markets con unos costes mínimos, y más cuando hablamos de un plan de pensiones:

No deja de ser curioso que, cuando por fin empiezan a ganar la partida los planes de pensiones baratos con Indexa, Finizens y MyInvestor a la cabeza, justo el gobierno cambie las reglas de los planes de pensiones privados. Aunque este año todavía se podrán aportar hasta 8.000€ con derecho a deducción en la declaración de la renta, para el año que viene este importe se reducirá a 2.000€ (y otros 8.000€ que podremos aportar en los planes de empresa, algo que todavía está muy gris).

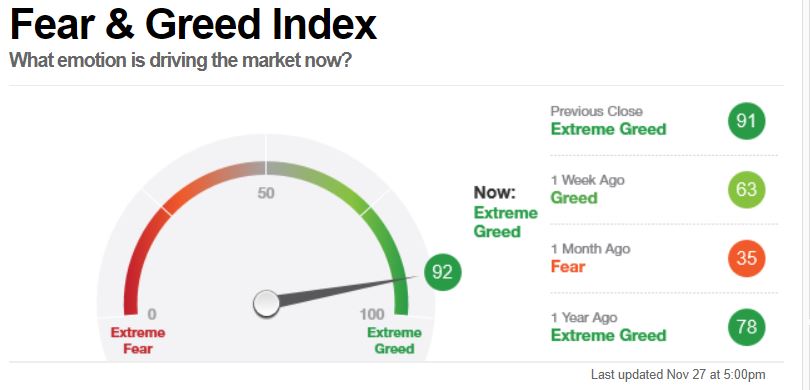

Por otra parte, después de las caídas que vivimos en marzo, el índice del miedo y codicia (¿Qué es el índice del miedo y codicia o Fear and Greed Index?) ha vuelto a niveles de codicia extrema:

Como ya he comentado otras veces, el índice puede aguantar en niveles de codicia extrema mucho tiempo. Sin embargo, esta vez tenemos que tener en cuenta que viene después de producirse la mayor entrada de capitales a los mercados en toda la historia:

Así que… como no soy de los que ven el futuro, seguiré haciendo mis aportaciones mensuales a productos indexados (la burbuja de la gestión pasiva ya está aquí). No puedo acertar con lo que harán los mercados, pero si llegan caídas, estaré preparado para incrementar mis aportaciones sustancialmente, como ya hicimos en marzo.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si estas buscando recomendaciones de inversiones, consulta a tu asesor financiero.

Nota: este artículo es una adaptación del original de Shane Oliver, director de estrategia de inversión y economista jefe de AMP Capital