Atrás dejamos un mes espectacular en las bolsas, con una fuerte recuperación desde los mínimos de mediados de marzo. Entramos en mayo y nos toca repasar los mercados, ver cómo va nuestro reto Gestión activa vs Gestión pasiva y disfrutar del stock picking de algunas aristócratas del dividendo.

Como siempre, antes de empezar a hacer la revisión mensual de las aristócratas del dividendo, vamos a repasar en qué estado se encuentra nuestra cartera.

Repaso de la cartera

Hasta hoy, estas han sido todas las entradas de nuestro reto gestión activa vs gestión pasiva:

Bases del reto:

- ¿Qué es la gestión activa y la gestión pasiva?

- ¿En qué consiste el reto gestión activa vs gestión pasiva?

- ¿Qué sistema utilizamos para seleccionar las acciones?

Compras realizadas hasta la fecha:

- Enero – Round 1: Johnson & Johnson (JnJ), Phillip Morris (PM) y Lancaster Colony (LANC)

- Febrero – Round 2: Caterpillar (CAT) y Albermale Corp (ALB)

- Marzo – Round 3: Archer-Daniels Midland (ADM), Emerson Electric (EMR), Johnson & Johnson (JNJ), Stanley Black & Decker (SWK), Albemarle Corp (ALB) y Clorox (CLX)

- Abril – Round 4: Clorox (CLX), Fresenius Medical Care KGAA O. N. (FMEG) y Tootsie Roll Industries (TR) que comunicamos en este twit:

Ya se han ejecutado las compras previstas para hoy y hemos sumado:

Clorox $CLX a 178,24$

Fresenius Medical Care $FMEG a 61,02€

Tootsie Roll Industries $TR a 37,70$

Las incorporaremos a MyTAdvisor tan pronto como se ejecute la aportación equivalente en el Amundi MSCI World https://t.co/oLbQrY7UQ3; DiarioDeBolsa.com (@ElDiarioDeBolsa) April 6, 2020

Respecto a esta última compra, Tootsie Roll Industries (TR), que la compramos a 37,70$ y era la menor posición de las 3 compras a realizar en abril, decidí venderla al día siguiente. El motivo es que no podía incluirla en la cartera de seguimiento de MyTAdvisor. Esta operación ha generado una pérdida de 5 USD incluyendo comisiones del broker (mucho menos de los dividendos cobrados y no reconocidos en la aplicación). Me gustaría que no hubiera sido así pero dificultaba la transparencia y el seguimiento de la cartera. En cualquier caso, aunque por el momento las imposibilidades técnicas me impidan incorporarla en la cartera, la mantendré en en la lista de análisis.

Como siempre, todas las posiciones son públicas desde el momento en que se hacen efectivas las compras a través de nuestro perfil en MyTAdvisor (imprescindible estar autentificado previamente en MyTAdivsor para poder acceder a la cartera).

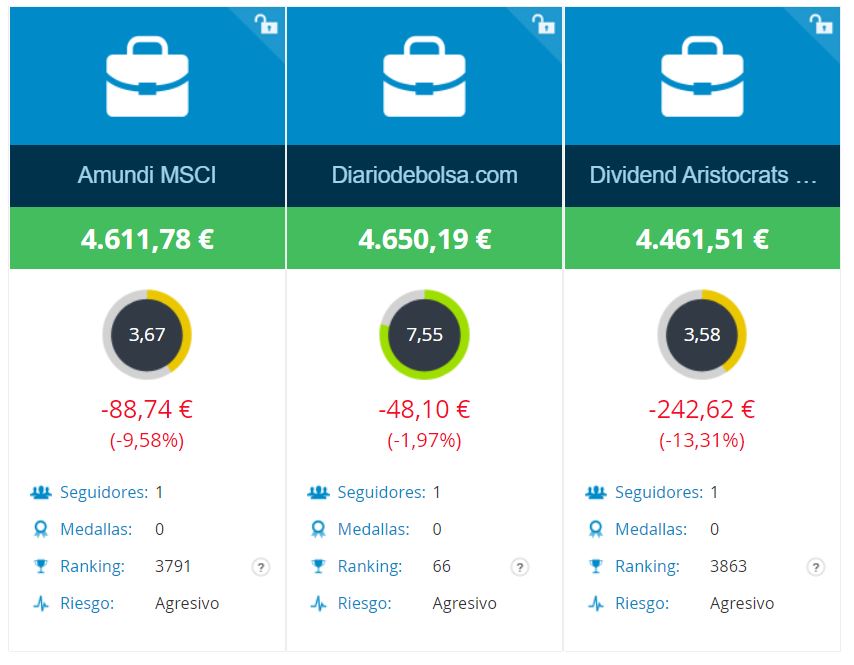

Para poder hacer este seguimiento y ver cómo evoluciona la cartera con respecto a los benchmarks, tenemos dos carteras que invierten los mismos importes y en las mismas fechas al MSCI World por un lado y por otro al NOBL, un etf de aristócratas del dividendo de Proshares. La situación de las tres carteras en el momento de escribir esta entrada es la siguiente:

Remarcar dos aspectos relevantes:

- La cartera de Amundi va con un día de retraso, por lo que a fecha de hoy, 1 de mayo de 2020, no recoge las caídas de la sesión de ayer

- Ni el ETF de aristócratas del dividendo ni la cartera de Diario De Bolsa recogen el efecto de los dividendos, algo que irá suponiendo un sesgo según vaya pasando el tiempo.

Una conclusión importante es que, mientras el MSCI World ha caído un -16% (desde 2.434,95 a 2.052,85 puntos), la cartera indexada al MSCI World lleva bastante menos. El motivo son las aportaciones periódicas que hacemos al índice y que están generando una rentabilidad extra.

Por otro lado, la cartera de Diario De Bolsa ha entrado en el top100 (puesto 66) de entre más de 6.000 carteras en MyTAdvisor. Durante la semana ha llegado a estar ya en positivo, cuando el índice todavía está lejos de recuperar los niveles previos a la situación actual. Esto no es otra cosa que pura suerte y, a la larga, creo que acabaremos viendo cómo los indexados toman la delantera.

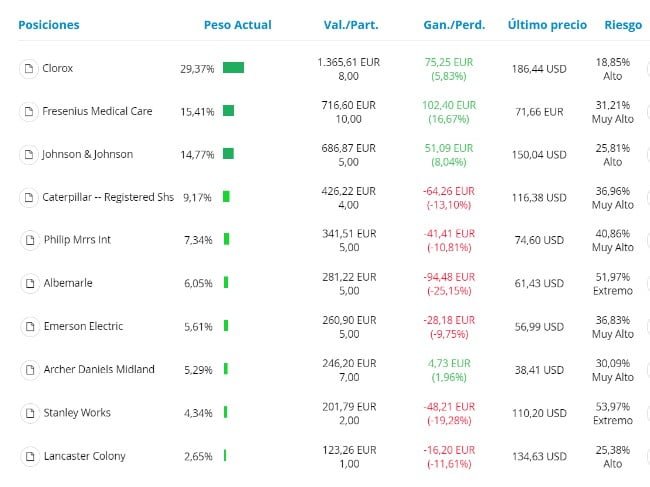

La composición actual de la cartera incluye las siguientes empresas, prácticamente todas aristócratas del dividendo (excepto Philip Morris, que podría considerarse perfectamente una de ellas):

Destacar el buen comportamiento de Fresenius Medical Care (FMEG) que ha subido prácticamente un 17% en un mes. Por otro lado, Johnson & Johnson (JNJ), la tercera mayor posición después de las compras hechas en enero y marzo, ha hecho nuevos máximos históricos.

Situación de los mercados

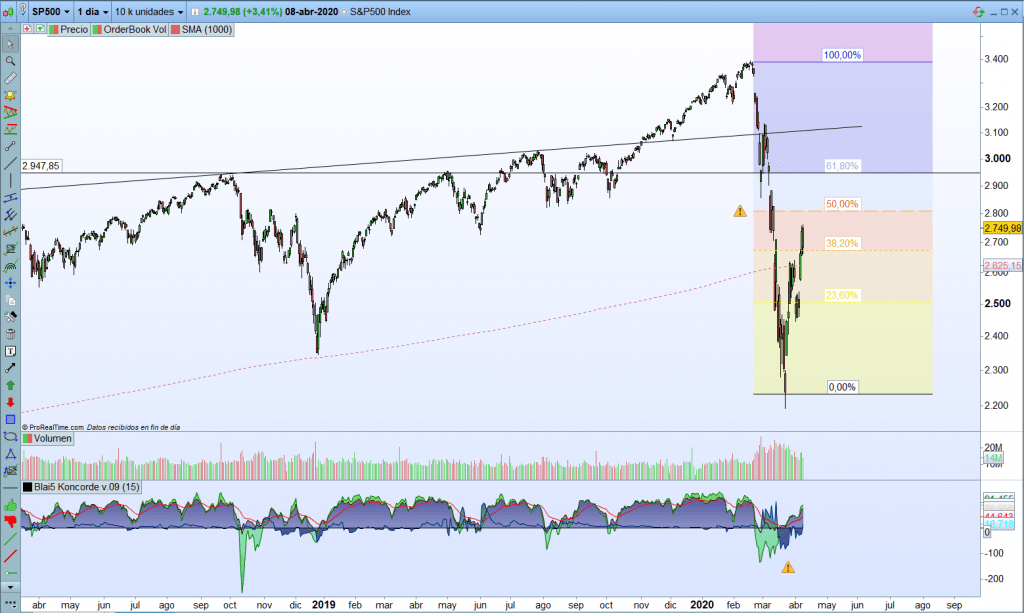

Como comenté en esta entrada, cuando publiqué el siguiente gráfico, a priori la gran encrucijada la encontraríamos en los 2.950 – 3.000 puntos

Pues bien, esta zona es justo la que alcanzamos el miércoles y que coincidía con una clara resistencia tanto por Fibonacci como por anteriores máximos y mínimos relevantes de 2018 a 2020. Quiero dejar claro una vez más que no opero en base a esto, pero personalmente creo que es momento de ser menos arriesgados hasta ver para dónde toma dirección el mercado. En cualquier caso, como siempre digo, me atengo a lo que dicte el sistema. Es decir, en este caso, al entrar en un nuevo mes, nos toca hacer otra compra para mantener nuestras aportaciones periódicas. Además, como el mercado está aproximadamente en un -15%, según algoritmo de aportaciones nos tocaría comprar 3 veces la cantidad fija mensual:

- Si en un mes normal aportamos una cantidad fija (A)

- -10% desde máximos -> ese mes aportamos 2 veces A

- -20% desde máximos -> ese mes aportamos 4 veces A

- -25% desde máximos -> ese mes aportamos 6 veces A

- -30% desde máximos -> ese mes aportamos 8 veces A

Por otro lado, en cuanto a las divisas, comentar que el euro ha remontado algo respecto al dólar el mes pasado y se sitúa en 1,10 EUR/USD, lo que sigue sin ser un buen tipo de cambio. Por ello, si se dan las señales correctas, en caso de duda y a igualdad de aspecto técnico, tendría preferencia por comprar aristócratas de UK (que además añadiría mayor diversificación a la cartera) o de Europa.

Candidatas del mes de mayo

Después de repasar en ProRealTime nuestros listados de aristócratas del dividendo usando el sistema para seleccionar acciones alcistas, este mes repetimos varias de las seleccionadas en meses pasados y una novedad, os traigo mucha Dividend King:

- La compañía de alimentación y líder mundial en productos cárnicos envasados, Hormel Foods (HRL).

- La empresa de alimentación, Lancaster Colony (LANC), Dividend King con 56 años de incremento de dividendos.

- El fabricante de dispositivos médicos, productos farmacéuticos, de cuidado personal, perfumes y para bebés Johnson & Johnson (JnJ) (aristócrata y Dividend King con más de 50 años de reparto de dividendos).

- El productor de dispensadores para adhesivos, selladores y recubrimientos industriales y de consumo Nordson Corp (NDSN).

- El fabricante estadounidense de productos de confitería Tootsie Roll Industries (TR).

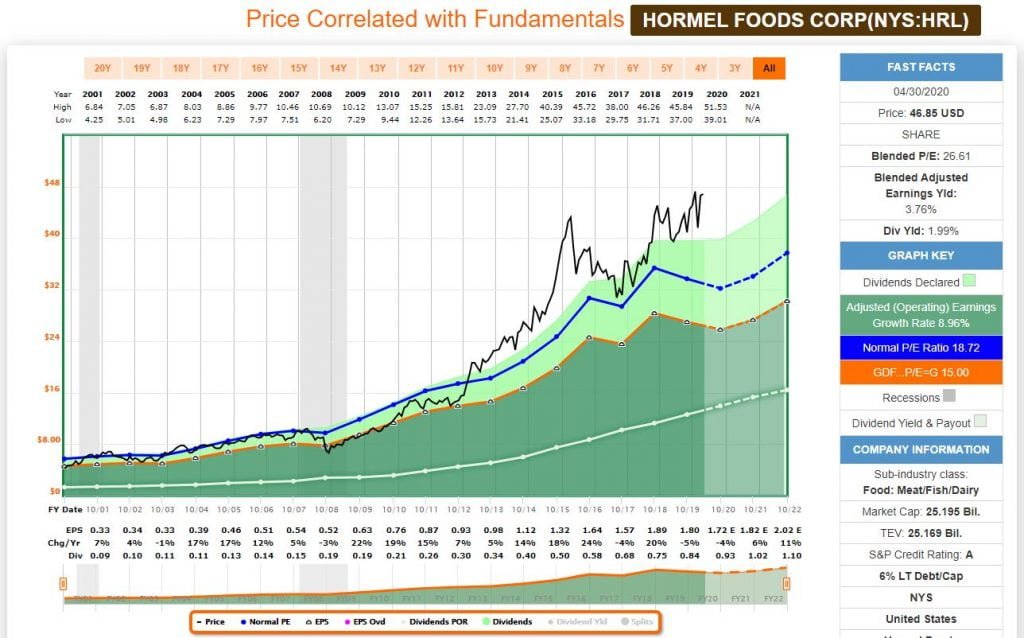

Hormel Foods (HRL)

Empresa fundada en 1891 por George A. Hormel, cuando compró un pequeño negocio para comenzar a envasar carne y fabricar diversos tipos de salchichas. A día de hoy tiene más de 30 marcas líderes entre las que destacan Skippy, Jennie-O, Spam, Hormel, y Dinty Moore, poco conocidas en Europa pero referentes en USA:

La compañía se divide en cuatro secciones. La fuente principal de sus ingresos son las ventas retail de comida refrigerada dentro de Estados Unidos y que supone cerca del 50%. La segunda fuente de ingresos es la sección de alimentos preparados con un 31%. En la parte del negocio internacional, que supone un 7% restante, destaca especialmente el crecimiento en China:

La empresa está muy expuesta a los hábitos de consumo de USA aunque ha sido capaz de capear los temporales y tiene un sólido historial de crecimiento de las ventas.

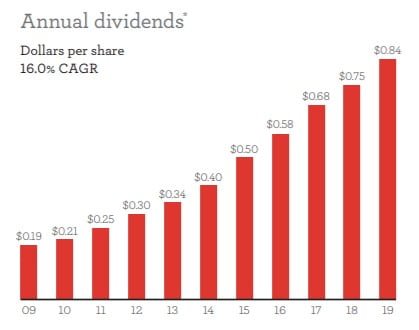

Todo esto le ha llevado a incrementar su dividendo total anual durante 54 años consecutivos, lo que la convierten en una Dividend King. Actualmente está pagando 0.2325 USD por acción en los meses de enero, abril y octubre. Esto supone una rentabilidad por dividendo del 1,5% con un payout que ronda el 47.06%, por lo que podríamos decir que tiene margen de mejora. Un punto a destacar es el crecimiento del dividendo, que en los últimos 10 años se ha multiplicado por cuatro:

Si le echamos un vistazo a su aspecto técnico con ayuda de ProRealTime (¿Cómo configurar ProRealTime?):

Lleva ya 4 meses tonteando con la resistencia que marcan sus máximos relevantes de 2016 y 2018, que están formando un lateral de varios años y parece estar consolidando con dificultades justo por encima. Si nos fijamos en los indicadores:

- MACD: bastante plano, no tiene una tendencia clara pero parece que tiene una cierta inclinación al alza.

- RSI y Estocásticos en zona de sobrecompra.

- Koncorde: indica una ligera venta de las manos fuertes, que es algo que no nos gusta ver.

Si le echamos un vistazo a sus fundamentales con ayuda de FastGraph:

Hormel Foods estaría sobrevalorada por fundamentales y por encima de su media histórica, pero lleva así ya desde 2012 y los fundamentales acaban dando soporte al precio histórico. No puedo decir que sea el mejor momento para entrar al valor, ya que el MACD tiene margen para empeorar, pero creo que se puede hacer una pequeña compra de esta aristócrata del dividendo.

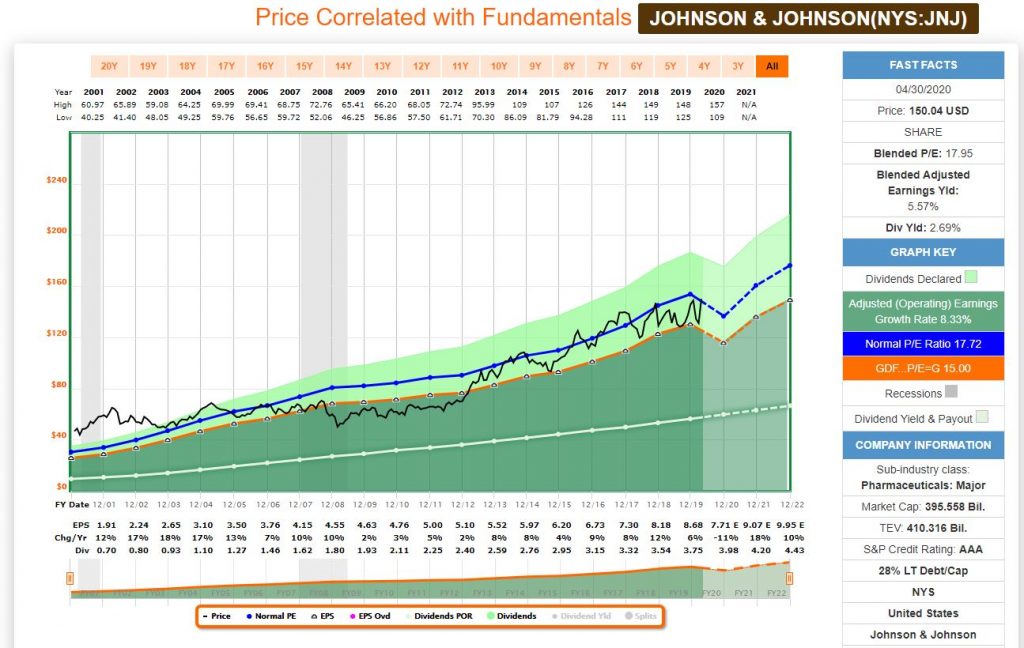

Johnson & Johnson (JNJ)

Otro clásico de las carteras de inversores en dividendos, Johnson & Johnson opera en el sector consumo, el farmacéutico y de dispositivos médicos y además hablamos de una de las mayores empresas del mundo por capitalización.

Es dueña de productos y marcas tan reconocidas como Johnson´s Baby, Neutrógena o Listerine. Si miras los productos que tienes en el baño es más que probable que encuentres varios de esta compañía. Seguramente sea de las consideradas como empresas de mayor calidad o con grandes ventajas competitivas.

Estas ventajas competitivas permiten que JnJ tenga un margen sobre ventas muy alto para el sector, cercano al 19%, con lo que ha podido incrementar dividendo durante 57 años consecutivos. Recientemente ha aumentado el dividendo más de un 6% (de 0,95 USD a 1,01 USD trimestrales), lo que da una rentabilidad cercana al 2,7% con un PayOut cercano al 60%.

Si revisamos su aspecto técnico:

Ahora mismo cotiza a 150 USD, cerca de máximos históricos pero sigue pareciendo un buen punto de entrada. Estos nuevos máximos van acompañados de:

- MACD un poco indeterminado. Mentiría si digo que está girando al alza (a diferencia del mes pasado, que sí era más claro) y además esta algo por encima de la línea de 0. Cuando los movimientos son así de erráticos es más difícil acertar el punto correcto.

- Estocástico y RSI en niveles de sobrecompra

- Koncorde con ligeras compras de mayoristas

- Además tenemos recuperación de niveles de máximos históricos.

Echando un vistazo a su aspecto fundamental con ayuda de FastGraph, JnJ estaría a precios normales, justo en su PER medio histórico:

Como siempre nos pasa con las mejores, la calidad se pagauando se quiere calidad, es difícil encontrar precios de chollo. Por ello, tras este análisis de una de las mejores aristócratas del dividendo, me vuelvo a decantar por JnJ para comprar este mes una de las mejores aristócratas del dividendo.

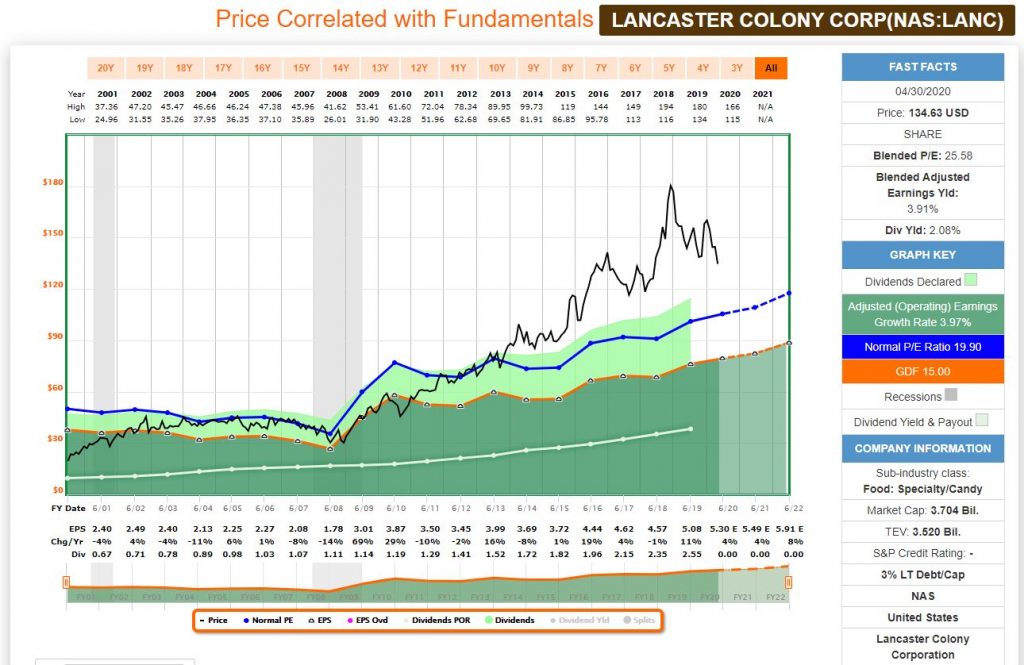

Lancaster Colony (LANC)

Lancaster Colony es un conglomerado de marcas de alimentación que, aunque posiblemente a un español no nos sean muy familiares, permiten que las ventas de la compañía hayan crecido más de un 18% desde 2015 y el beneficio más de un 48%. Entre las marcas que posee la empresa tenemos las siguientes:

Por la parte del dividendo, estamos hablando de una Dividend King con 56 años de incrementos consecutivos de dividendo, que paga 0,7 USD trimestrales. La rentabilidad por dividendo actual se situarían por tanto, cerca del 1,75%, con un payout inferior al 50%, por lo que tiene bastante margen de seguridad.

Si echamos una vista a su situación técnica, con un gráfico mensual en escala logarítmica en ProRealTime:

Tenemos una tendencia alcista impecable de muy largo plazo, sobre la que se ha apoyado en repetidas ocasiones en los últimos 10 años hasta alcanzar sus máximos históricos en 2018. Desde entonces, se ha mantenido por debajo de la resistencia hasta la vela del mes de noviembre 2019, cuando rompía, al superar los 145$, la tendencia bajista que arrastraba desde mediados de 2018. Actualmente, el precio estaría apoyándose por segunda vez en la línea de tendencia de la anterior resistencia y parece un punto de posible entrada.

- MACD está empezando a acelerar a la baja, ligeramente por encima de la línea de 0 y todavía manteniéndose con un histograma negativo

- RSI y estocástico en zona de nadie.

- Koncorde con volúmenes decrecientes y sin señales claras de cambio.

Echando un vistazo rápido a su situación por análisis fundamental, con ayuda de fastgraph.com, vemos que la cotización está cara respecto a los beneficios que genera y su media histórica:

El único motivo para comprarla sería que está en una zona de soporte claro, pero no veo mayores razones para considerarla.

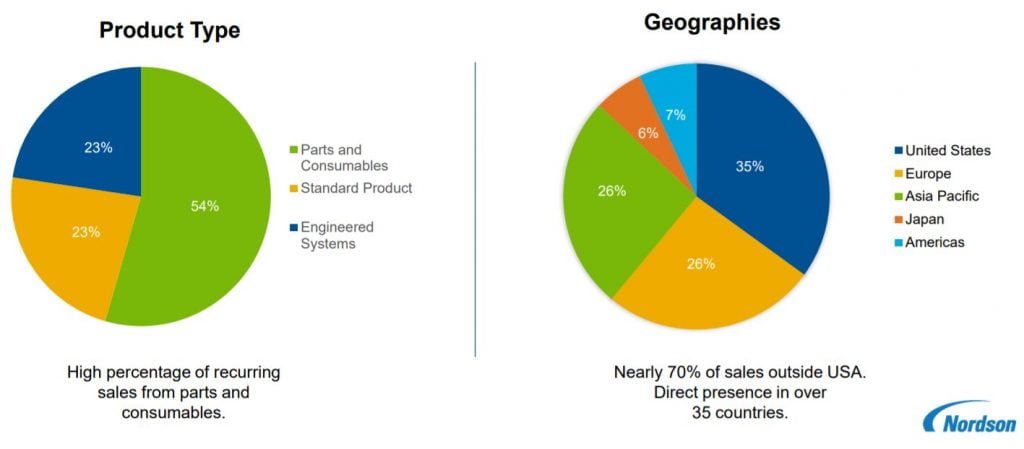

Nordson Corp (NDSN)

Nordson Corp es seguramente una pequeña joya de las Dividend Kings que creo que es bastante poco analizada por la comunidad del dividendo en España.

Esta una multinacional americana fue fundada en 1954 en Ohio, EE. UU. y tiene presencia en más de 35 países con una plantilla de más de 7.500 empleados.

La empresa está organizada en 3 líneas de negocio:

- División de Sistemas para adhesivos, que genera el 45% de los ingresos del grupo. Esta división incluye desde equipos para la elaboración de pañales, pantalones o batas quirúrgicas a embalajes de alimentos o etiquetado, sistemas de embalaje de electrodomésticos, vehículos o material de construcción y otros productos a base de polímeros (construcción, medicina, etc.)

- División de Sistemas de tecnología avanzada, que genera el 43% de los ingresos del grupo. Aquí tenemos sistemas para la elaboración de circuitos impresos investigación, ensamblaje de equipos electrónicos, biotecnología y fotovoltáica, injertos óseos, cirujía cardiovascular u oftalmológica, etc.

- División de Sistemas de recubrimiento industrial, que genera el 12% restante de los ingresos. Esta división abarca desde productos para escudos termales con aplicación aeroespacial y en la construcción, recubrimientos para contenedores, sistemas para aplicar pinturas y recubrimientos líquidos y para tratamientos con UV y de plasma.

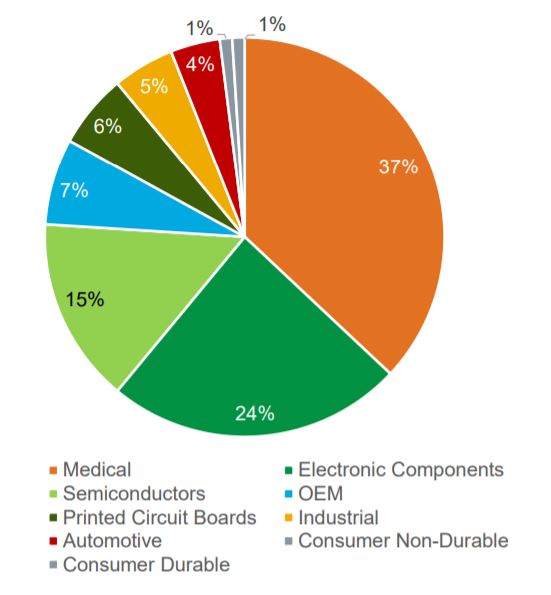

Es una empresa que trabaja en industrias muy diversificadas y a nivel global, estando presente en los principales mercados mundiales:

Por tipo de producto, si se baja a un mayor detalle se aprecia más claramente la presencia de la compañía en sectores médicos y de componentes electrónicos y semiconductores, que, en conjunto, suponen el 76% de los ingresos del grupo:

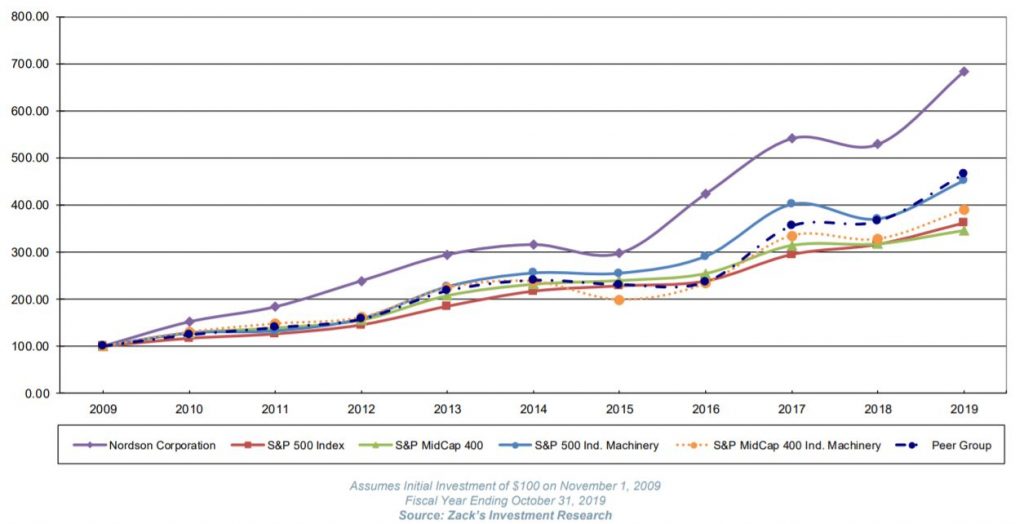

Nordson Corp ha tenido un rendimiento espectacular en bolsa en la última década. En el siguiente gráfico se compara la rentabilidad de la acción respecto al índice S&P 500 y otros índices de su segmento o sus competidores:

¿Conseguirá continuar con el buen desempeño en bolsa? Actualmente está pagando 0,38 USD trimestrales en febrero, mayo, agosto y diciembre. Esto supone un dividendo anual de 1,52 USD y una rentabilidad por dividendo inferior al 1% con un payout del 25%. Queda margen para muchas subidas (la próxima, tocaría en el dividendo de agosto, y está incrementándolo prácticamente a doble dígito en la última década).

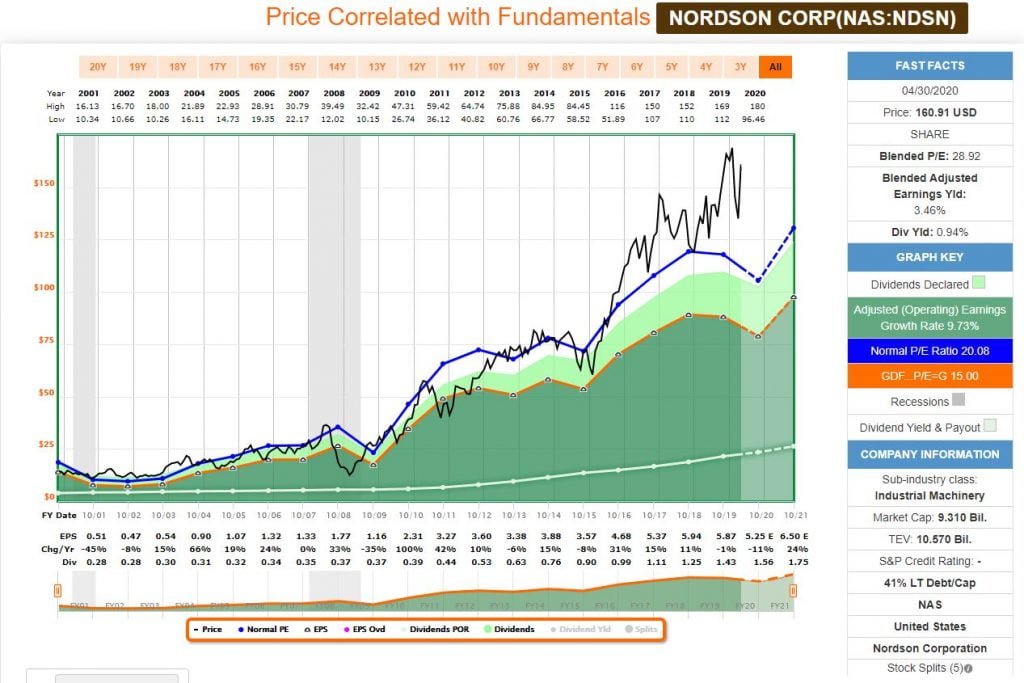

Si echamos un vistazo a su aspecto técnico con ProRealTime (¿Cómo configurar ProRealTime?):

A mediados del año pasado consiguió romper una resistencia que llevaba más de 2 años bloqueando el precio. Al superar los máximos históricos encontró pronto una nueva resistencia, cercana a los 180 USD que marca el techo actual de la compañía.

Por técnico todavía tenemos que esperar a la señal de rotura de máximos históricos, ya que todavía puede llevar un tiempo de consolidación. En cualquier caso, estaremos atentos por si diera alguna sorpresa.

Si miramos su valoración por fundamentales con ayuda de FastGraph, parece estar muy sobrevalorada:

Teniendo en cuenta el aspecto técnico y fundamental, Nordson Corp se queda en espera hasta que rompa los máximos históricos. Dejaremos orden puesta para que, si rompe, podamos comprar este Dividend King.

Tootsie Roll Industries (TR)

Tootsie Roll es una empresa fundada en 1896 cuando Leo Hirschfield empezó a comercializar en una pequeña tienda en Brookly un caramelo elaborado con una receta familiar. Esa receta familiar ha permitido que Tootsie Roll ue la empresa sea hoy una de las empresas líderes mundiales en caramelos, chicles y chocolates.

La compañía siempre se ha marcado por una fuerte innovación, pero su gran boom se produjo a raíz de la Primera y la Segunda Guerra Mundial, ya que los se incluyeron sus caramelos dentro de las raciones que les daban a los soldados. El motivo es que tenían una textura muy dura, perfecta para aguantar perfectamente en los bolsillos de los soldados. Esa relación con el ejército americano perdura a día de hoy.

La gran mayoría de las ventas se producen en Estados Unidos, pero también se venden sus productos en Canadá y México a través de una red de más de 4,000 clientes que incluye mayoristas, cadenas de descuento, tiendas de dólares, supermercados, el ejército de los EEUU, entre otros.

La empresa lleva ya 54 años consecutivos de incrementos de dividendos, convirtiéndola en una Dividend King por derecho propio. Actualmente está pagando 0,09 USD trimestrales, lo que supone una rentabilidad por dividendo del 0,98% con un payout del 36%. Sin duda, es un dividendo bastante seguro.

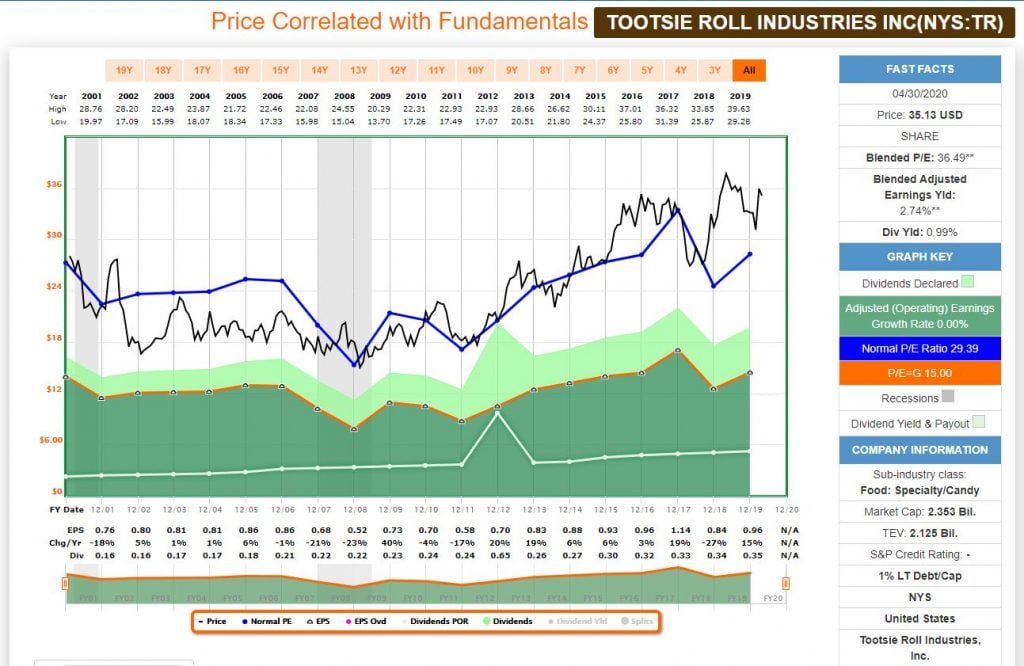

Analizando su aspecto técnico con ProRealTime vemos que el mes pasado rompió con fuerza una resistencia que arrancó en los máximos de mayo del año pasado y llegó a rondar los máximos históricos.

Nuestros indicadores favoritos ¿qué están diciendo?

- MACD: movimiento perfecto, aunque ligeramente por encima de la línea de cero, está empezando a girarse al alza y ya se ven brotes verdes

- RSI se aleja de la zona de sobrecompra y estocástico en zona de nadie.

- Koncorde vemos como el volumen está cruzando al alza a la media, lo que sería una buena señal.

Si miramos la parte fundamental rápidamente con FastGraph:

Me sigue pareciendo que está en un buen momento para entrar por técnico, pero como no puedo hacer seguimiento en MyTAdvisor la descartamos para no complicar el seguimiento de la cartera. Espero que en algún momento la metan al sistema…

¿Qué aristócratas del dividendo y Dividend Kings pagan en el mes de mayo?

Conclusiones

Me habría gustado incorporar alguna empresa británica a la cartera, pero manteniendo el filtro de 25 años de dividendos crecientes, de momento no veo claras señales de entrada. Habrá que esperar a ver cómo evoluciona 2020 y si alguna nos da oportunidad. Por otro lado, Lotus Bakeries me gusta bastante el aspecto que tiene, pero el precio de una acción es bastante prohibitivo.

De las empresas que planteaba en la revisión, el lunes compraré:

- Johnson & Johnson, por tercera vez en lo que va de año. Esto es bastante común cuando analizas a largo plazo, y más si en el mercado no se dan muchas otras oportunidades. Todavía tenemos margen para incrementar el peso por lo que no hay problema.

- Hormel Foods, es una empresa a la que le tenía bastantes ganas

Dejamos en la recámara una orden para Nordson Corp, por si rompiera máximos históricos y fuera nuestra tercera entrada del mes.

Por cierto, si tenéis listas de seguimientos de aristócratas, que no se os olvide incorporar a IBM, nuevo miembro (por los pelos) del selecto grupo de empresas que lleva 25 años incrementando dividendos. No es una empresa que me guste mucho la evolución que lleva de ingresos y beneficios y la subida del dividendo de este año me parece totalmente artificial, pero habrá que ver cómo evoluciona.

Otro hecho reseñable en el mundo de las aristócratas ha sido la congelacion del dividendo por parte de Exxon Mobil. Históricamente le tocaba incrementar en este trimestre pero no ha sido así y hha repetido el importe del trimestre anterior. Todavía mantiene su condición de aristócrata y tendría todavía varios trimestres para poder aumentar el dividendo, pero sin duda va a ser interesante ver qué ocurre con los precios del petróleo en los próximos meses. Con todos en casa, sin coger los coches, sin aviones, ni cruceros, la demanda de petróleo está muy por debajo de la producción. Cerrar los campos es mucho más caro que seguir vendiendo a pérdida y esto está pasando factura a todo el sector. No hay más que ver la suspensión del dividendo por parte de Royal Dutch Shell, que a más de uno le ha pillado totalmente desprevenido.

Veremos cómo evoluciona el Q2 y si realmente tenemos vuelta en V como llevan cacareando por todas las televisiones todos los economistas y expertos. En cualquier caso, basar nuestra estrategia de inversión en adivinar lo que hará el mercado es, inevitablemente, una apuesta que tarde o temprano se encargarán de cobrarnos… por lo que no me salgo de la ruta marcada.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si estas buscando recomendaciones de inversiones, consulta a tu asesor financiero.