Ya entramos en diciembre y, a punto de cumplirse 1 año desde que empezamos este experimento, toca hacer las últimas compras de aristócratas del dividendo y Dividend Kings de este 2020 y hacer balance de lo recorrido hasta ahora.

Repaso de la cartera

Bases del reto:

- ¿Qué son la gestión activa y la gestión pasiva?

- ¿En qué consiste el reto gestión activa vs gestión pasiva?

- ¿Qué sistema utilizamos para seleccionar las acciones?

Compras realizadas hasta la fecha:

- Enero – Round 1: Johnson & Johnson (JnJ), Phillip Morris (PM) y Lancaster Colony (LANC)

- Febrero – Round 2: Caterpillar (CAT) y Albermale Corp (ALB)

- Marzo – Round 3: Archer-Daniels Midland (ADM), Emerson Electric (EMR), Johnson & Johnson (JNJ), Stanley Black & Decker (SWK), Albemarle Corp (ALB) y Clorox (CLX)

- Abril – Round 4: Clorox (CLX), Fresenius Medical Care KGAA O. N. (FMEG) y Tootsie Roll Industries (TR)

- Mayo – Round 5: Johnson & Johnson (JNJ) y Hormel Foods (HRL)

- Junio – Round 6: A. O. Smith (AOS)

- Julio – Round 7: sin compras, analizamos Croda International (CRDA)

- Agosto – Round 8: Croda International (CRDA), W.W. Grainger Inc. (GWW) y Expeditors International of Washington (EXPD)

- Septiembre – Round 9: 3M (MMM)

- Octubre – Round 10: Mcdonald’s (MCD) y Toromont Industries (TIH)

- Noviembre – Round 11: sin compras, analizamos 3M (MMM), Stanley Black and Decker (SWK) y Realty Income (O)

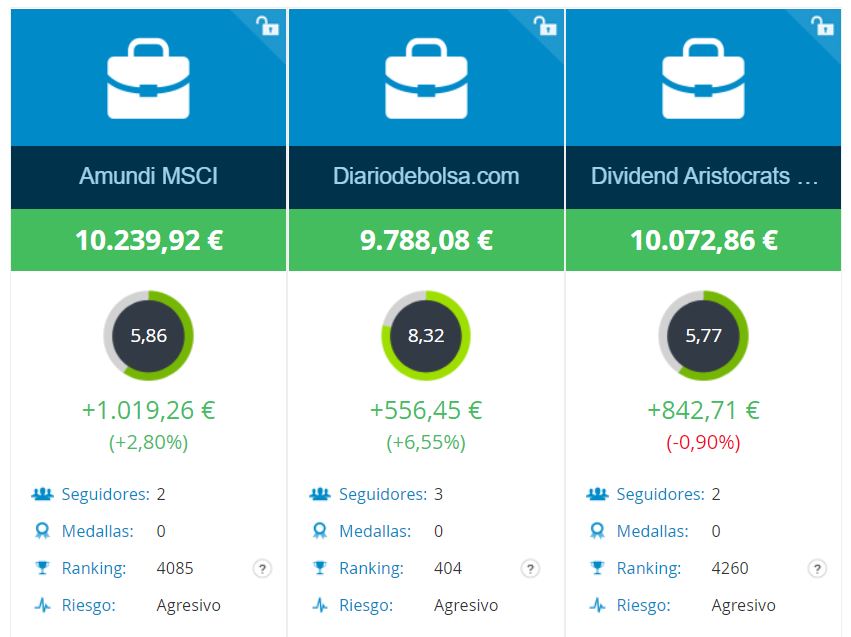

¿Cómo se ha comportado nuestra cartera?

Al no haber tenido ninguna señal en el sistema en el mes de noviembre (como también paso en julio) y no haber hecho compras en la cartera del reto, hemos comprobado como hacer Market Timing puede salir muy costoso (El Market Timing y otras formas de hacerte perder dinero).

La cartera modelo ha estado de pasar en cabeza, a ser claramente la rezagada. Especialmente llamativa la comparativa con las aportaciones al NOBL, que es la comparativa más justa el tener un universo de inversión similar. Como siempre, antes de ver la situación actual del reto, un par de disclaimers:

- Tanto la cartera del Amundi MSCI World (Qué es el MSCI World y cómo invertir en él) como la cartera del NOBL no incorporan el efecto de las aportaciones de octubre, para que puedan ser comparables.

- La cartera del Amundi MSCI World reinvierte dividendos automáticamente, al ser un fondo de acumulación. Sin embargo, tanto la cartera modelo de Diariodebolsa.com como la indexada a los aristócratas a través del ETF NOBL, reparten dividendos y no están incluidos en los cálculos. En cualquier caso, las diferencias actualmente son suficientemente significativas como para que el impacto de los dividendos no cambie demasiado el ranking.

Llegados a este punto, una pequeña reflexión. Si fuéramos un fondo de una institución financiera… ¿Qué creéis que haríamos?

Seguramente, de momento nada, estamos con una rentabilidad positiva en un año que ha sido «malo» para la mayoría de los negocios. Ahora bien, ¿qué haríamos si las cosas fueran realmente mal para nosotros y bien para el mercado? pues lo más seguro es que jugáramos a hacer borrón y cuenta nueva. Es decir, cerraríamos este fondo, crearíamos otro con alguna narrativa llamativa, y a esperar la suerte:

- Si viene un año y obtenemos rentabilidades espectaculares, es seguro que habrá efecto llamada y nuestras comisiones por gestión se dispararán.

- Si hay mala suerte, borramos el historial, volvemos a partir de 0 y aquí no ha pasado nada.

Así es como lleva funcionando la industria durante décadas. Se haga bien o se haga mal, si negocio no para, cambias la narrativa, tocas otros palos y esperas acertar con aquel que consiga atraer el máximo capital posible.

Afortunadamente para nuestro experimento sabemos 2 cosas:

- La primera que esto no es un fondo de inversión, así que no tenemos incentivos a cerrar el fondo de gestión activa por unos resultados mediocres

- La segunda, que si hay algo malo de verdad es andar dando bandazos en las estrategias y saltando de un estilo a otro cada poco tiempo. Lo importante es definir un buen asset allocation para la cartera y mantenerlo. Mientras no exista una razón objetiva y clara por la que sepas que algo está mal hecho, es mejor mantenerse ceñido al plan.

El objetivo de estas entradas siempre ha sido demostrar cómo la gestión pasiva acaba superando en el largo plazo a la gestión activa. Por ello, todo va a seguir como siempre, independientemente de los resultados que vaya obteniendo la cartera modelo no vamos a cotar el estudio.

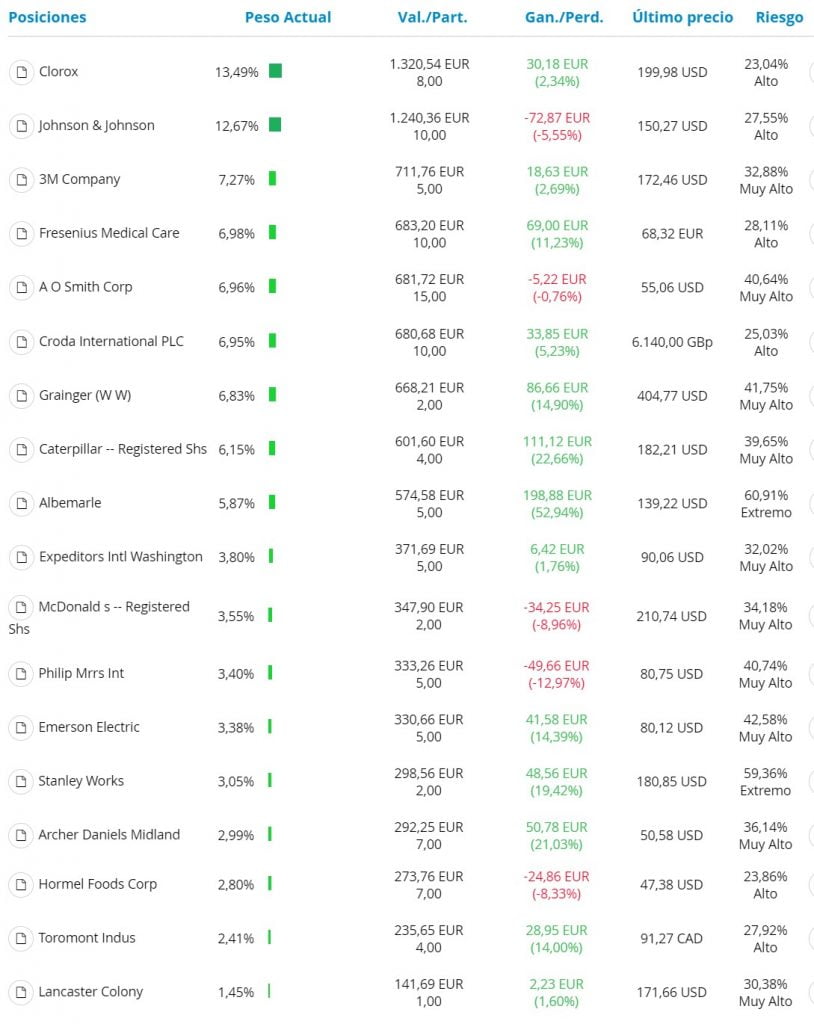

Composición actual de la cartera:

Como el mes pasado no se hicieron nuevas compras, la cartera sigue manteniendo las mismas 18 posiciones:

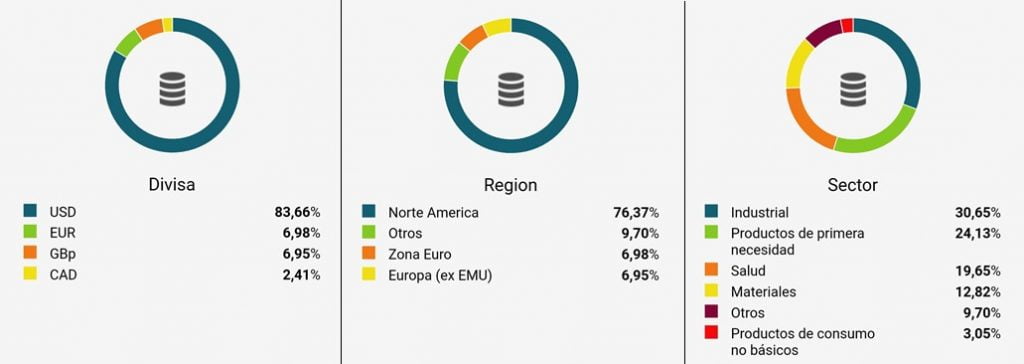

Que se traducen en la siguiente diversificación por divisa, divisa y sector:

Seguimos muy expuestos al dólar, con un 84% de la cartera en dólares, algo que con las fuertes revalorizaciones que está teniendo el euro no le está viniendo nada bien a la cartera. Espero que con el tiempo, poco a poco se incremente el universo de aristócratas fuera de USA y podamos ir corrigiendo el peso específico de Estados Unidos.

A nivel sectorial, mucho peso del sector industrial y de productos de consumo de primera necesidad, entre las dos suponen más del 56% de la cartera.

Una vez más, recordar que las 3 del reto (2 indexadas y la cartera de gestión activa) se pueden consultar permanentemente en el perfil público en MyTAdvisor. Para poder ver las 3 carteras , es imprescindible tener el login activo en la aplicación de MyTAdvisor (es totalmente gratuita).

¿Qué aristócratas del dividendo y Dividend Kings pagan en el mes de diciembre?

Si sigues una estrategia de inversión basadas en las Dividend Growth (DGI) o te gusta recibir dividendos todos los meses, en diciembre tenemos los pagos de todas estas aristócratas del dividendo USA y Dividend Kings:

Candidatas del mes de diciembre

Tras el repaso con ProRealTime del listado de aristócratas del dividendo con el filtro del sistema para seleccionar acciones alcistas, estas son las opciones que veo más interesantes este mes:

- La compañía británica de fabricación y distribución de bebidas alcohólicas y aristócrata del dividendo británica, Diageo (DGE)

- La Dividend King California Water Service Group (CWT), una empresa de servicios públicos estadounidense que ofrece agua potable y servicios de aguas residuales.

DIAGEO (DGE)

Diageo es una compañía británica dedicada a la fabricación y distribución de bebidas alcohólicas que nació con la fusión en 1997 de la británica Grand Metropolitan y la irlandesa Guinness, las dos empresas históricas de UK en el mundo de las bebidas alcohólicas. Sin embargo, no es hasta 2002 cuando adquirió su denominación actual, con el objetivo de centrar su actividad en las bebidas premium.

Historia

Guinness

La historia de Diageo arranca con la compañía irlandesa Guinness, la más antigua al ser fundada en Dublin en 1759 por Arthur Guinness cuando, 31 de diciembre de 1759, firmó un contrato de arrendamiento de 9.000 años a £ 45 por una antigua fábrica de cerveza abandonada. Eso es largo plazo y lo demás es tontería…

En poco más de un siglo, se convirtió en la mayor planta cervecera del mundo y aún sigue siendo el mayor fabricante de «Stout», un tipo de cerveza negra. El nombre de «Stout» originalmente hacía referencia a la fuerza de la cerveza, pero finalmente cambió su significado para referirse más al cuerpo y al color de la misma.

En 1886, ya siendo una de las tres principales cerveceras británicas e irlandesas, con unas ventas disparadas que se habían duplicado en pocos años hasta alcanzar los 1.138 millones de barriles al año, Edward Guinness, un descendiente directo de Arthur Guinness, convirtió Guinness en una empresa pública al sacar a bolsa parte de la empresa, manteniendo en su poder un 35%. En el momento de su salida a bolsa, la compañía estaba valorada en 6 millones de libras y la demanda superó en más de 20 veces la oferta disponible, por lo que la salida fue un éxito consiguiendo una revalorización de más del 60% en su primer día de negociación

Posteriormente, en 1914, Guinness producía ya 2.652 millones de barriles de cerveza al año, más del doble que su competidor más cercano, Bass , y abastecía más del 10 por ciento del mercado total de cerveza del Reino Unido. En los años 30 se convirtió en la séptima mayor compañía del mundo.

En 1986, Guinness lanzó una OPA hostil sobre The Distillers Company, una empresa de mayor capitalización, líder en la producción de scotch whisky con marcas de referencia como Johnnie Walker, Buchanan o Cardhu. Esto condujo a un escándalo por varias tramas de corrupción y un juicio penal sobre la manipulación artificial del precio de las acciones de Guinness durante la oferta pública de adquisición diseñada por el presidente, Ernest Saunders. Este proceso llevó a una reducción en la participación de la familia Guinness en la nueva empresa por debajo del 10%, lo que les llevó a ser expulsados del consejo de administración de la sociedad.

– Curiosidades sobre Guiness –

- En Guiness fueron pioneros en muchos campos del control de calidad. En ese esfuerzo, en 1899 contrataron a un estadístico llamado William Sealy, que posteriormente sería más conocido con el seudónimo de «Student» y que alcanzó su fama por las técnicas desarrolladas para Guinness. A los matemáticos quizá os suene la distribución «t de Student».

- Como es lógico, el conflicto irlandés con los católicos no fue algo ajeno a la historia de Guiness. Hasta 1939, si un cervecero Guinness deseaba casarse con una mujer católica, se solicitaba su renuncia al puesto de trabajo. Según un artículo publicado en el Irish Independent, la familia Guiness «No tuvo reparos en vender bebidas a los católicos, pero hizo todo lo posible para evitar emplearlos hasta la década de 1960».

- Quizá os suene el conocido Libro Guinness de los Records (Guinness World Records Limited). El origen de este anuario se produjo el 10 de noviembre de 1951, cuando Sir Hugh Beaver, entonces director gerente de Guinness Breweries, fue a una fiesta de tiro en el condado de Wexford, Irlanda. Después de fallar un tiro a un chorlito dorado , se vio envuelto en una discusión sobre cuál era el ave de caza más rápida de Europa, el chorlito dorado o el urogallo rojo. Cuando no consiguió encontrar la respuesta en ningún libro Beaver sabía que debían de haber muchas otras cuestiones parecidas que se debatían cada noche en los pubs de todo el mundo, pero no había ningún libro en el mundo con el que resolver las discusiones sobre los registros. Entonces se dio cuenta de que un libro que proporcionara las respuestas a este tipo de preguntas podría resultar un éxito. La idea de Beaver se hizo realidad en 1954 con la ayuda de los hermanos Norris y Ross McWhirter, que habían estado dirigiendo una agencia de investigación en Londres. Con la creación de Diageo, la empresa fue vendida a Gullane Entertainment por $65M. (Por cierto, el ave más rápida de Europa es el chorlito).

- Entre los activos aportados por Guinness al grupo Diageo, está la propiedad del 34% de Moët Hennessy, parte del grupo LVMH. Por ello, Diageo y LVMH tienen un acuerdo de no competencia en torno a Moët Hennessy y sus marcas de coñac y champagne.

Grand Metropolitan

La vida de la británica Grand Metropolitan se inicia en 1934, como un negocio hotelero llamado MRMA Ltd (abreviado de Mount Royal Metropolitan Association). Esta empresa se fusionó en 1957 con Grand Hotels (Mayfair) Ltd, momento que marcó el inicio de una rápida expansión:

En 1961 empieza a cotizar en la Bolsa de Valores de Londres y al año siguiente cambia su nombre a Grand Metropolitan Hotels Ltd. A partir de ese momento empieza su diversificación hacia la restauración y el catering adquiriendo Bateman Catering en 1967, Midland Catering en 1968, Express Dairies en 1969 y la cadena Berni Inn y las salas de bingo de La Meca en 1970.

En 1972 entra en el negocio de la elaboración de la cerveza al comprar Truman, Hanbury & Buxton y Watney Mann que era propietaria del whisky J&B, Baileys, así como de los derechos del vodka Smirnoff en Europa y la Commonwealth .

Al año siguiente, en 1973, cambió su nombre a Grand Metropolitan, que perduraría hasta su fusión con Guinness.

En los años 80 entró en Estados Unidos a través de la productora americana de bebidas y cigarrillos Liggett Group (cigarrillos LM), que duró poco ya que fue vendido en 1986 y adquiriendo Warner Holidays e Intercontinental Hotels Corporation.

Poco después, en 1987 vinos y licores Heublein de RJR Nabisco, lo que convirtió a Grand Metropolitan dueña de la marca Smirnoff y en uno de los mayores productores de vinos y licores del mundo. Ese mismo año, inicia la reestructuración del grupo, vendiendo su división de catering, pubs y hoteles con el objetivo de financiar la expansión en el sector de las apuestas mediante la compra de William Hill y en la comida rápida comprando Pillsbury Company (y con ella la cadena Burger King y helados Haägen Dazs) en 1988.

Durante el inicio de la década de los 90, siguió vendiendo pubs y cervecerías para despejar el camino para el acuerdo de Guinness.

Nace el grupo Diageo

En 1997, se produjo la fusión de Guinness con Grand Metropolitan, dando origen a Diageo. Debido a la controversia sobre la fusión, Guiness se mantuvo como una entidad separada dentro de Diageo y ha conservado los derechos del producto y todas las marcas comerciales asociadas a Guinness.

El nombre de DiaGeo se compone con las palabras “Día” y “Geo”, es decir, “Día” y “Mundo”. Es la ídea que está detrás de su imagen de Marca “Celebrating Life, Every Day, Everywhere”.

A principios de los años 2000, se inició un proceso de desinversión para optimizar la estrategia de marcas. El objetivo de la compañía es quedarse únicamente con las bebidas alcohólicas premium. Este proceso todavía ha perurado durante la segunda década del siglo. De esta forma, vendió Pillsbury Company en el 2000 a la americana General Mills, Burger King en 2002 o Seagram en 2018.

Con el dinero generado por esas ventas, adquirió la empresa Seagram en 2001 y creó una una empresa conjunta con la marca de tequila José Cuervo para comprar Don Julio Tequila, vendiendo a José Cuervo una participación del 50 por ciento por $ 100 millones. Finalmente, en 2014, consiguió quedarse definitivamente la marca José Cuervo al intercambiarla por la marca de whisky irlandés Bushmills (recibiendo además $408M).

Diageo no ha cesado en sus esfuerzos en ampliar su expansión internacional por medio de la adquisición de marcas internacionales. Así, ha adquirido marcas como la turca Mey Içki (2011 por $2.100M), la cachaça brasileña Ypioca (en 2012 por £300M), una participación mayoritaria de la india United Spirits (en 2012 por £1.280M), el whisky danés Stauning (en 2016 por $10M) y el tequila súper premium con sede en EE. UU. Casamigos, que hasta entonces era propiedad del actor George Clooney (en 2017 por $1.000M).

Análisis de sus líneas de negocio y situación actual

Actualmente, Diageo es la mayor compañía de licores del mundo, sólo superada desde 2017 por la china Kweichow Moutai Co., (aunque también se dedica a otras actividades que no son la venta de licores). Diageo vende sus productos en 180 países y cuenta con cerca de 28.000 empleados en todo el mundo.

La competencia que existe a nivel global para Diageo (Pernod Ricard, Anheuser-Busch InBev, Campari, Heineken, etc) es lo que ha llevado a la empresa a centrar su estrategia en los productos premium con marcas muy reconocidas y bien posicionadas:

Sus ventas están bastante bien diversificadas, siendo los puntos principales Europa y sobre todo EEUU. Estas dos regiones tienen unos márgenes mucho más elevados que en resto de regiones, pero es donde menos crecen las ventas:

Por tipo de producto, el Whisky es claramente su producto estrella (39% sumando los distintos tipos), principalmente por las ventas de J&B, Johnnie Walker, Cardhú o Buchanan’s.

Le sigue la cerveza (15%) el Vodka (11%) con Smirnoff o Ketel One y el Ron (Captain Morgan, Cacique o Pampero). En el grupo de productos que suponen ventas del 5% tenemos el Tequila (Don Julio y Casamigos), la Ginebra (Tanqueray, Gordon’s…) y los Licores (principalmente Bailey’s)

Estas barreras competitivas basadas en marcas reconocidas, han llevado a Diageo a ser una aristócrata del dividendo británica. Actualmente cuenta con más de 33 años consecutivos de incrementos del dividendo.

Actualmente está pagando un dividendo semestral de 0,6988 GBP (febrero y agosto) lo que supone una rentabilidad anual por dividendo de un 2,41%.

Análisis Técnico

Tras una corrección iniciada a mediados de 2019, en el mes de noviembre ha conseguido romper con fuerza la directriz bajista:

En cuanto a nuestros indicadores favoritos:

- MACD que ya ha girado al alza en zona de 0, perfecto.

- Estocástico y RSI sin determinar.

- Koncorde mostrando volumen creciente.

Por ello, incorporaremos Diageo este mes a la cartera.

California Water Service (CWT)

California Water Service Group (CWT) es una empresa de servicios públicos estadounidense que ofrece agua potable y servicios de aguas residuales.

Es la tercera empresa de agua que cotiza en bolsa y más grande de los Estados Unidos en cuanto a capitalización.

Presta servicios a aproximadamente dos millones de personas a través de sus empresas subsidiarias en California, Hawai, Nuevo México y Washington.

El oriden de la empresa está en California Water Service, fundada en 1926 con sede en San José, California. Sin embargo, en 1998, California Water Service formó una nueva empresa matriz, California Water Service Group (CWT). El objetivo era realizar una importante expansión en el sur de California con la compra de Dominguez Services Corp. por $ 53 millones. De esta forma, incorporó todas sus subsidiarias: Antelope Valley Water Co. y Kern River Valley Water Co.

En 2002, California Water Service Group adquirió Rio Grande Utility Corporation para formar su subsidiaria New Mexico Water Service.

Posteriormente hizo crecer esta región con las adquisiciones de National Utility Company, Cypress Gardens Water Users, Independent Utility Company e Indian Hills Water Company.

En 2003, California Water Service Group adquirió Ka’anapali Water Corp. en la isla de Maui por $ 8 millones para formar su subsidiaria Hawaii Water Service.

Es un negocio sencillo y aburrido, con una demanda estable y segura, que reparte 0,2125 USD por acción de forma trimestral (febrero, mayo, agosto y noviembre). Esto supone una rentabilidad por dividendo anual de 1,73%. Actualmente, con 53 años consecutivos de incrementos, lo que la convierte en una Dividend King.

Análisis Técnico

Al igual que en el caso de Diageo, tras una corrección iniciada a mediados de 2019, en el mes de noviembre ha conseguido romper con fuerza la directriz bajista:

En cuanto a nuestros indicadores favoritos:

- MACD que ya ha girado al alza en zona de 0, perfecto.

- Estocástico y RSI sin determinar, con el RSI cerca de entrar en zona de sobreventa

- Koncorde: Muestra una salida reciente de tiburones, lo cual no es algo que me guste ver… Pero se puede apreciar como en el pasado tampoco es que hayan acertado en el Timing.

Por ello, este mes incorporaremos California Water Service Group a la cartera modelo.

Conclusiones

Como hemos comentado al principio, el no haber hecho compras en la cartera del reto y jugar con el Market Timing puede salir muy caro. (El Market Timing y otras formas de hacerte perder dinero). El miedo a los resultados de las elecciones de USA desapareció rápidamente con la vacuna y las bolsas de todo el mundo se dispararon rápidamente.

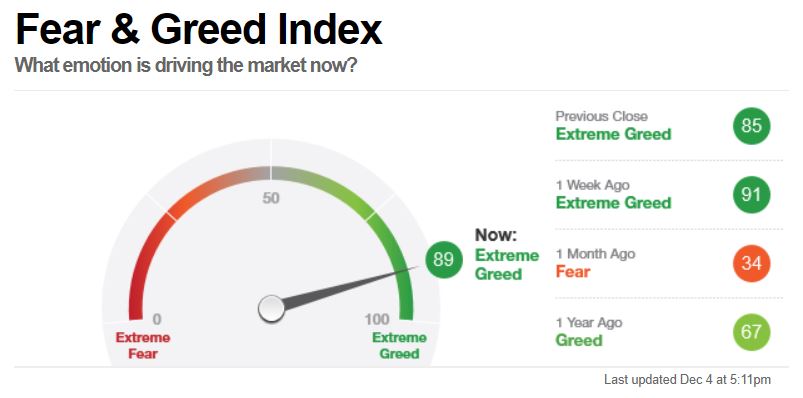

El Fear and Greed Index (Qué es el índice del miedo y codicia y cómo utilizarlo correctamente) sigue estando en zonas de codicia extrema:

Sin embargo, como ya hemos comentado otras veces, el índice puede aguantar en niveles de codicia extrema mucho tiempo. Por ello, pase lo que pase, como inversores de largo plazo debemos seguir haciendo nuestras aportaciones mensuales y olvidarnos de nuestras emociones. (¿Crees que eres un inversor racional? los sesgos cognitivos)

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.