Primer finde del mes = compra periódica de aristócratas del dividendo. Como marcan las reglas del experimento, nos toca hacer un repaso del aspecto técnico de las aristócratas del dividendo, desatar nuestra vena más ludópata con el stock picking y echarle un vistazo a la evolución de nuestra parte de la cartera dedicada a la inversión de casino. Vamos allá!

Contenido de la entrada

Repaso de la cartera

Bases del reto:

- ¿Qué es la gestión activa y la gestión pasiva?

- ¿En qué consiste el reto gestión activa vs gestión pasiva?

- ¿Qué sistema utilizamos para seleccionar las acciones?

Compras realizadas hasta la fecha:

- Enero – Round 1: Johnson & Johnson (JnJ), Phillip Morris (PM) y Lancaster Colony (LANC)

- Febrero – Round 2: Caterpillar (CAT) y Albermale Corp (ALB)

- Marzo – Round 3: Archer-Daniels Midland (ADM), Emerson Electric (EMR), Johnson & Johnson (JNJ), Stanley Black & Decker (SWK), Albemarle Corp (ALB) y Clorox (CLX)

- Abril – Round 4: Clorox (CLX), Fresenius Medical Care KGAA O. N. (FMEG) y Tootsie Roll Industries (TR)

- Mayo – Round 5: Johnson & Johnson (JNJ) y Hormel Foods (HRL)

- Junio – Round 6: A. O. Smith (AOS)

- Julio – Round 7: Croda International (CRDA) que, de momento, no incorporamos a la cartera.

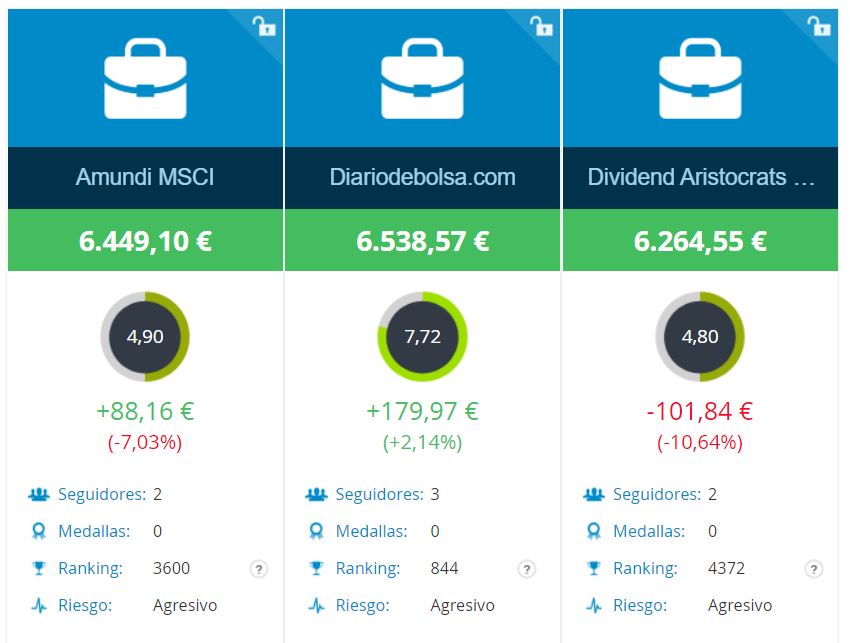

¿Cómo se ha comportado nuestra cartera?

Lo primero de todo, el mes pasado no hice compra de ningún valor. ¿Motivo? como ya comenté en la entrada del mes de abril, tenía que plantearme qué hacer en el caso de que no hubiera una señal clara del sistema.

Tras darle algunas vueltas, he decidido que, lo más justo, es mantener la liquidez en la cartera del experimento, mientras que sí hacemos la aportación regular al MSCI World y al NOBL, el ETF de aristócratas del dividendo de Proshares.

De esta forma cada sistema es totalmente consistente, haciendo DCA puro en las indexadas mientras que en la del experimento seguimos comprando sólo cuando el sistema da alguna señal. Para compensar, cuando haya señales suficientes aumentaré las compras de aristócratas del dividendo para igualar la cantidad invertida.

Pero lo que importa… ¿qué tal va la cartera?

Sin contar las aportaciones del mes de julio al MSCI World y al Nobl, para que sea comparable en importes, la cartera de DiarioDeBolsa.com sigue sacando un plus de rentabilidad a las otras dos. La diferencia es especialmente significativa con el indexado de aristócratas del dividendo, que me parece la comparación más pura al estar jugando con la misma materia prima. Además, estamos cobrando dividendos que no aparecen reflejados en el valor del ETF ni de la cartera de DiarioDeBolsa.com las carteras.

Tengo que decir que la aplicación de MyTAdvisor cada día me gusta menos. No hay que fijarse mucho para ver que los porcentajes de rentabilidad no son muy intuitivos (no miden la rentabilidad obtenida vs el total de la cartera) y le he visto algunos otros problemas, pero, de momento, no he encontrado una alternativa mejor para hacer el reto de la forma más transparente posible.

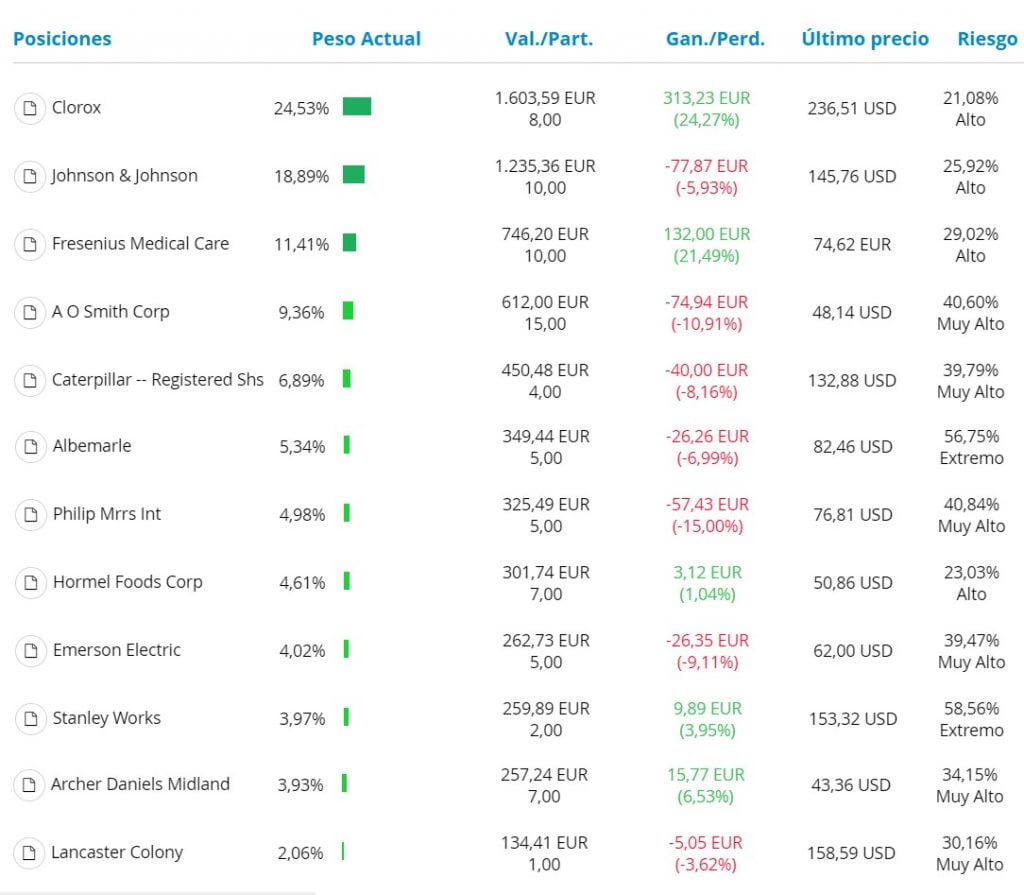

La composición actual de la cartera es la siguiente:

El peso que tienen Clorox (CLX) y Johnson & Johnson (JNJ) sigue siendo muy elevado debido a que dieron señal en en varios meses aumentamos posiciones, no pasa nada porque ocurra esto durante la formación de la cartera, ya que tampoco son importes muy significativos en términos absolutos y se irá corrigiendo poco a poco.

La depreciación del dólar (que ya anda en el 1,19$ por 1€) está haciendo que algunas posiciones que están en positivo en USD, las tengamos en pérdidas al convertirlas a EUR. Para una inversión a largo plazo, aunque nuestra cartera pierda valor al estar muy expuesta al USD, esto es muy positivo ya que vamos a poder comprar más dolares con los mismos euros.

Candidatas del mes de agosto

Tras el repaso con ProRealTime del listado de aristócratas del dividendo con el filtro del sistema para seleccionar acciones alcistas, estas son las opciones que veo más interesantes este mes:

- W.W. Grainger Inc. (GWW), quizá una de las más desconocidas dentro de las aristócratas del dividendo

- Expeditors International of Washington (EXPD), una de las incorporaciones durante este 2020 a las aristócratas del dividendo

- A. O. Smith (AOS), fabricante estadounidense de calentadores de agua para uso residencial y comercial con más de 140 años de historia y de la que ya hablamos en detalle en la entrada de junio

- Croda International (CRDA), una aristócrata del dividendo británica con más de 28 años de incrementos consecutivos del dividendo y que ya analizamos el en la séptima entrada de las compras mensuales.

W.W. Grainger Inc. (GWW)

Seguramente sea una pequeña desconocida dentro de las aristócratas del dividendo USA y más de uno pensará en champús y el anuncio de Fructis al oirla, pero nada más lejos de la realidad.

WW Grainger, Inc. es una compañía estadounidense de suministros industriales fundada en 1927 en Chicago para proporcionar a las empresas de su fundador, William W. (Bill) Grainger, acceso a un suministro constante de motores.

La compañía tiene actualmente cerca de 3,8 millones de clientes en todo el mundo, ofreciendo motores, iluminación,herramientas y suministros de seguridad, junto con servicios de administración de inventario y soporte técnico.

En realidad, el valor añadido de la empresa es una amplia línea de distribución entre empresas de suministros de mantenimiento, reparación y operaciones (MRO) y otros productos y servicios relacionados. Disponen de 1,6 millones de productos almacenados y la capacidad de enviar pedidos rápidamente.

Aunque la mayoría de sus ventas se centran en Estados Unidos y Canadá, tiene un gran potencial de crecimiento ya que únicamente domina el 7% del mercado estadounidense y el 4% del canadiense. Fuera de norteamérica, tiene presencia en Europa, UK, China y Japón, siendo un operador relevante pero con mucho margen de crecimiento (menos del 10% de sus ventas vienen del mercado internacional)

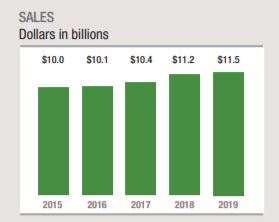

Esto le está permitiendo crecer en ventas a buen ritmo y de forma constante:

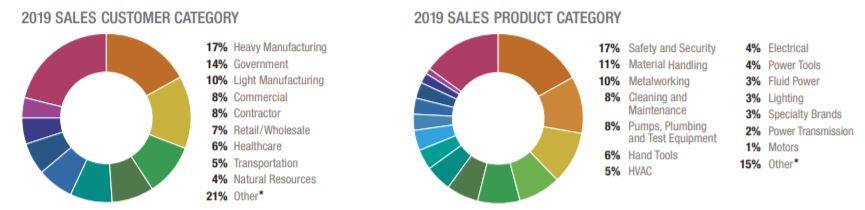

Además, la tipología y diversificación por tipo de industria es muy elevada:

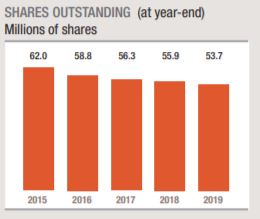

Pero si hay algo en lo que destaca la compañía, es en la retribución al accionista. Por un lado, tenemos su política de dividendos, hablamos de una empresa que está cerca de convertirse en una Dividend King, con cerca de 49 años de incrementos consecutivos y que actualmente está pagando 1,53$ trimestrales en los meses de marzo, junio, septiembre y diciembre. Con la acción cotizando a 341,53 USD, esto supone una rentabilidad por dividendo del 1,8% con un payout del 50%, e incrementando el dividendo a buen ritmo:

A esto, hay que unir un programa de recompra de acciones o buyback, que ha llevado a la empresa a amortizar un 13,4% de sus acciones en 5 años:

La compañía recientemente anunció que paraba temporalmente el programa de recompra de acciones, con intención de retomarlo cuando se pasaran las tensiones por la situación actual. Esta medida ha sido tomada por otras grandes empresas (como Starbucks) para capear mejor el temporal. En principio, se espera que cuando toda la situación se normalice, retomen la recompra de acciones o buyback nuevamente.

Si echamos un vistazo a su aspecto técnico con ProRealTime (¿Cómo configurar ProRealTime?):

Tenemos una consolidación lateral que arranca en agosto de 2018, cuando alcanzó los 354$ por acción (ajustado por dividendos). Esta tendencia la ha roto ahora con la vela de julio, quedándonos muy próximos a los máximos históricos de la empresa.

Esta rotura de tendencia, va acompañada de un giro al alza en el histograma del MACD próximo a la zona 0, y tanto el estocástico como el RSI están en zona de sobrecompra, lo que la convierten en una compra clara.

Expeditors International of Washington (EXPD)

Expeditors International es una empresa estadounidense de logística y transporte de carga con sede en Seattle, Washington, que además se ha convertido en miembro de las aristócratas del dividendo USA durante este 2020:

En 1979 Expeditors International abre su primera oficina en Seattle. El objetivo de la empresa era convertirse en una ventanilla única para el transporte puerta a puerta y la gestiones aduaneras. Se establecen oficinas adicionales en San Francisco, Chicago, Hong Kong, Taipei y Singapur, convirtíendose en uno de los principales operadores entre USA y el Lejano Oriente.

En 1984, la compañía sale a bolsa en el Nasdaq, cuando cuenta con apenas 12 ubicaciones y 161 empleados. Al año siguiente realiza la compra de Pac Bridge, un importante transportista transoceánico que le permite continuar con su expansión.

Para 1990, la empresa cuenta ya con 32 ubicaciones y 900 empleados. La expansión global continúa con la apertura de una oficina en Bruselas, la primera oficina de la compañía en Europa continental. Este fuerte crecimiento no ha parado hasta nuestros días, abriendo rutas en sudamérica, europa y alcanzando la presencia mundial. 41 años después de su funación tiene más de 250 ubicaciones y unos 18,000 empleados, siendo partnet de grandes empresas como Walmart, Cisco Systems o British Airways Catering.

Los servicios que presta incluyen el reenvío de carga aérea y marítima, corretaje de aduanas, consolidación de proveedores, seguro de carga, servicios de transporte con tiempo definido, gestión de pedidos, almacenamiento y distribución, y soluciones logísticas personalizadas.

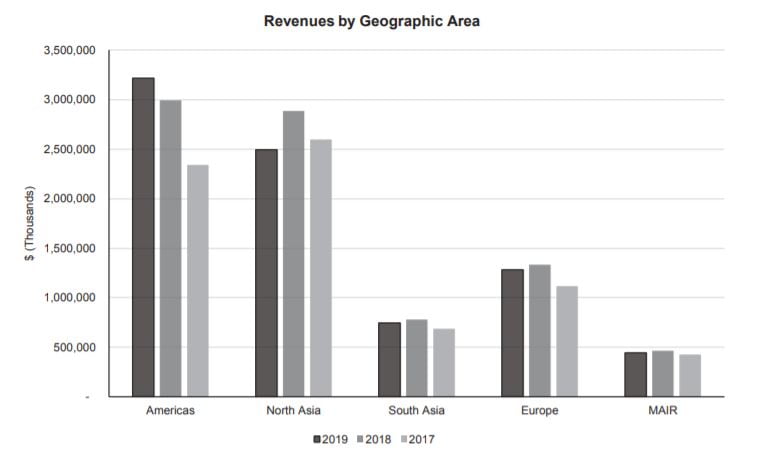

Su fuente principal de ingresos es el continente americano, donde sigue experimentando buenos crecimientos en sus cifras de negocio, seguido del norte de Asia:

Lógicamente, sus principales competidores son los grandes operadores mundiales del sector como UPS o FedEx.

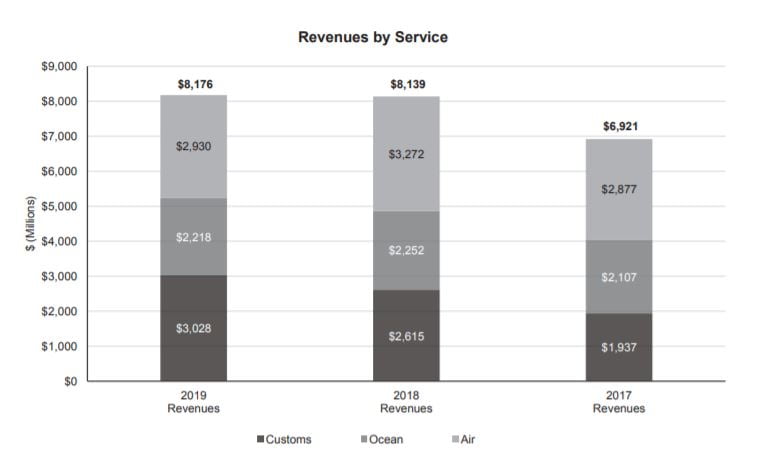

La empresa tiene 3 líneas de negocio principales: envíos marítimos, por aire y la gestión de aduanas y cada una de ellas tiene un peso similar en los ingresos del grupo, aunque la que mejor comportamiento está mostrando es la gestión de aduanas, que se ha incrementado en cerca de un 50% en dos años:

En realidad, Expeditors International es principalmente un intermediario. Los clientes piden a la empresa que transporte una mercancía en un determinado plazo y Expeditors Internacional controla todo el envío. Es decir, compran el espacio en aviones y barcos, lo llenan con los envíos de los clientes y gestionan cualquier tipo de contratiempo (aduanas, pago de aranceles, seguros…etc.) hasta que llega la mercancía a destino.

Esto hace que disfrute de un foso defensivo por efecto red. Cuantas mas sucursales abren, más probable es que tengan otra sucursal en el destino que quiera el cliente, por lo que, como cada nueva sucursal que abren aumenta los ingresos operativos de las demás y pueden conseguir mejores precios en los envíos al contratar mayores espacios.

Actualmente está pagando 2 dividendos anuales, uno en junio y otro en diciembre, por un importe de 0,26$ cada uno de ellos, lo que supone una rentabilidad por dividendo actual del 0,62% con un payout del 30%. Una rentabilidad muy baja pero con mucho margen de seguridad.

Si echamos un vistazo a su aspecto técnico con ProRealTime:

Tenemos una consolidación de 2 años en sus máximos históricos, aceptando el precio, hasta que, finalmente, en este mes de junio ha roto con claridad los máximos anteriores.

Esta rotura va acompañada de un giro en el MACD, rangos de sobrecompra en Estocásticos y RSI y un aumento en el volumen en el Koncorde. El patrón que buscamos, lo que la convierte en una clara opción de compra.

A. O. Smith (AOS)

Tercer mes consecutivo que sale en el fitrlo, si queréis saber algo más de su historia, sus líneas de negocio y sus ratios podéis ir directamente a esta entrada. Si el mes pasado hablábamos de que la entrada de principios de junio había sido anticipada, ¿qué nos dice ahora el gráfico?

Hay una vela con cierre por encima de la resistencia. El problema es que es una vela que, después de romper con algo de fuerza, ha acabado cerrando cerca de sus mínimos. Esto se conoce como «martillo» y suele ser señal de agotamiento y haber alcanzado un techo. Realmente, creo que es más bien un pullback sin más y que la corrección de A.O. Smith ha terminado, por lo que, aunque no voy a aumentar la posición, si creo que sigue siendo una buena señal:

- MACD: girando al alza, ya hay alguna vela verde en el histograma y el giro se está produciendo en la zona de 0.

- RSI y Estocástico en zona neutra, ganando fuerza pero sin nada señable.

- No ha aparecido mucho volumen.

De momento, no ampliaremos posición, pero somos optimistas con la posición que hemos comprado.

Croda International (CRDA)

Por último, la que salió como favorita el mes pasado pero que no teníamos clara la situación porque la rotura había sido muy ligera.

La señal que nos dió esta aristócrata del dividendo británica resultó ser buena y ha subido ya un 10% desde entonces. ¿Problema? ninguno, uno de los grandes problemas que tenemos los inversores es el sesgo de anclaje, es decir, es un sesgo cognitivo o emocional que consiste en tomar como referencia el precio pasado de una acción para determinar su potencial de revalorización futuro.

La realidad es que una cotización pasada no tiene por qué ser indicativo de potencial de revalorización y es un gran error no actuar de forma sistemática por las emociones que el precio despierte en nosotros. Es una reacción emocional bastante natural y que todos tenemos, pero si somos capaces de detectarla y reconocerla, ya tendremos mucho camino ganado para corregirlo.

¿Cuál es la conclusión que sacamos? que hemos tomado la decisión mala en ambos casos por no tener un sistema claro en estas circunstancias. El aspecto del gráfico es perfecto, pero la rotura de la tendencia y saber reconocerlo es la clave.

Cuando hay dudas, creo que, lo mejor, es esperar a que se confirme, aunque en este caso nos haya salido mal y sea posible que vuelva a testear la zona, aquí la entrada clara fue la rotura de máximos históricos en 5.300 gBP (5,3 GBP, las acciones de la London Stock Exchange cotizan en peniques).

La situación general sigue siendo perfecta:

- Rotura de resistencia, con entrada en máximos históricos

- MACD girando al alza, en el histograma ya tenemos las primeras velas verdes y el giro se está produciendo muy cerca de la zona de 0

- RSI y Estocástico en zona de sobrecompra

- Koncorde con aumento de compras mayoristas y volumen medio aumentando

¿Qué mas se puede pedir?

¿Qué aristócratas del dividendo y Dividend Kings pagan dividendo en agosto?

Conclusiones

El lunes daremos ordenes de compra de las siguientes empresas:

- Croda International (CRDA)

- W.W. Grainger Inc. (GWW)

- Expeditors International of Washington (EXPD), en el que entraremos con un menor importe por el estancamiento en las ventas totales.

La aportación que vamos a realizar con estas compras va a ser el doble a nuestra cartera, para compensar las aportaciones a los benchmark del MSCI World y el NOBL del mes de julio.

Por último, remarcar la importancia de analizar nuestros errores y poder sacar conclusiones de ellos. Generalmente, es nuestro comportamiento lo que nos acaba apartando de obtener mejores resultados en nuestras inversiones. Cuando somos capaces de sistematizar nuestras aportaciones, estamos evitando repetir errores pasados y nos hacemos más robustos como inversores.

La clave del éxito es la constancia, el análisis y saber aprender de los errores tomando medidas para evitarlo en el futuro.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.