Resumen e ideas principales de El pequeño libro que genera riqueza de Pat Dorsey

Pat Dorsey. analista jefe de Renta Variable de Morningstar, desempeñó un papel clave en el desarrollo del análisis de las ventajas competitivas así como en la metodología de las calificaciones del foso económico de Morningstar.

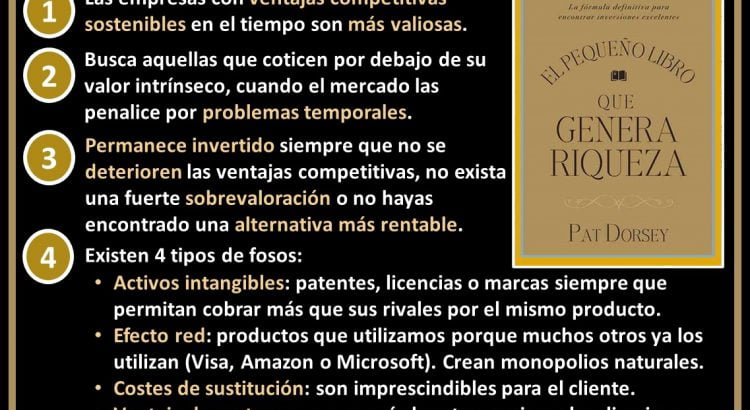

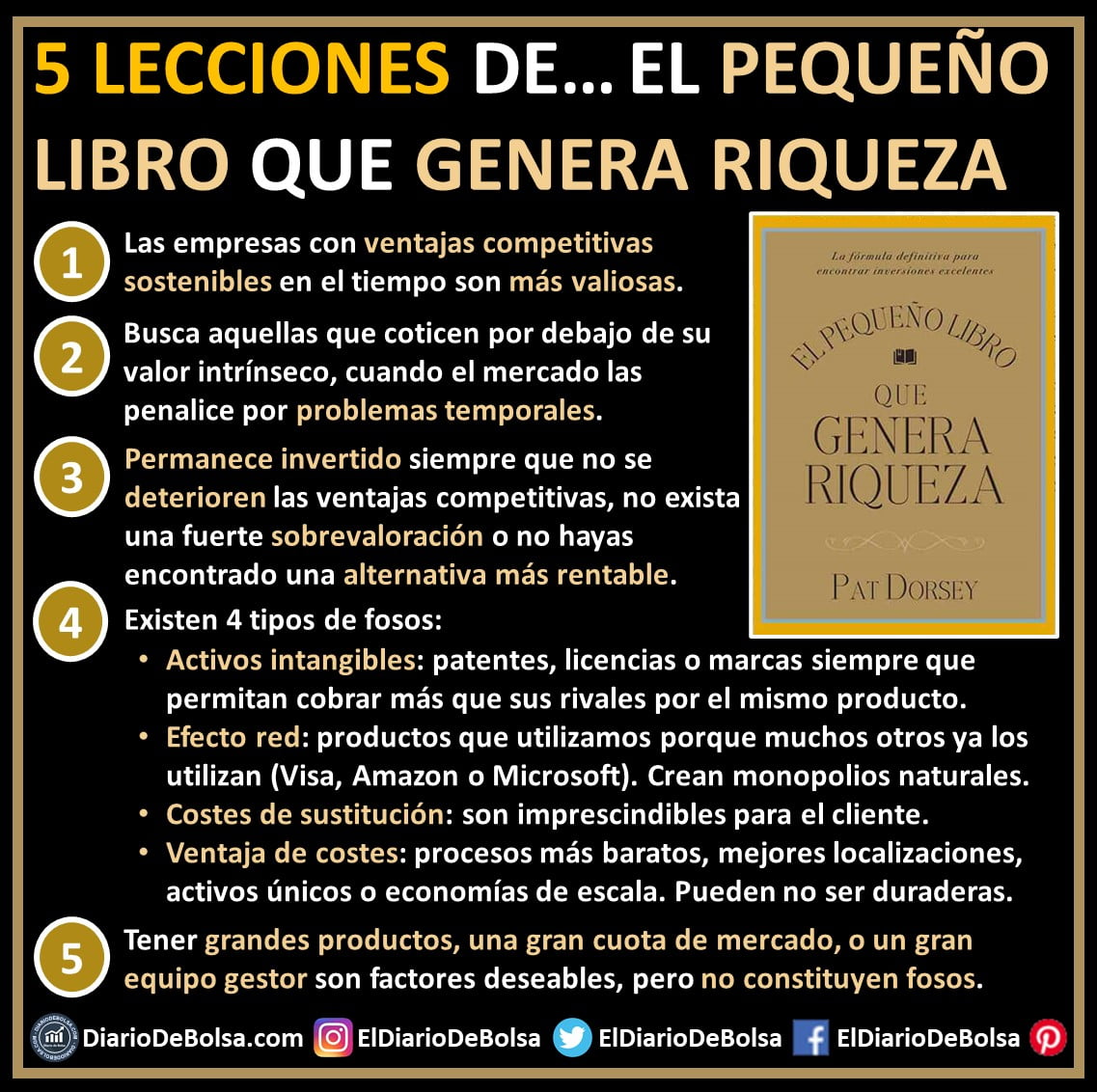

En su libro «El pequeño libro que genera riqueza» nos da un buen punto de partida para entender cuáles son las ventajas de invertir en empresas con ventajas competitivas difíciles de imitar (y cómo diferenciarlas)

Costes de Cambio:

Esfuerzo en el que incurre un cliente para abandonar un servicio o un producto para cambiarse por la competencia. No solo se trata de un coste en términos económicos, también es una cuestión de tiempo. Un ejemplo sería el office de Microsoft

Economías de Red:

Cuantos más agentes entran en el ecosistema de la empresa (clientes o proveedores) mejor es el servicio y el valor del mismo, incentivando a que mas agentes entren. La más difícil y duradera de todas. Ejemplos: Amazon, Visa, de nuevo el Office de Microsoft…

Activos Intangibles:

Efecto que tiene un activo intangible en los ingresos de una empresa. Sólo a través de las comparaciones se puede extrapolar el valor de estos elementos, cuando podemos confirmar que los clientes están dispuestos a pagar mas por un producto estándar sólo por la marca. Por ejemplo Tiffanys

Costes de Producción:

Reducir costes es sin duda una de las características que asociamos con “hacer la competencia”. Esta ventaja es difícil de sostener. Dorsey nos avisa que cualquier participante puede replicar el mismo comportamiento para conseguir una parte de la demanda. Podríamos citar empresas como Dell, Nucor, Arcelor Mittal… como ejemplos de empresas que en algún momento han disfrutado de ventajas de costes frente a su competencia.

En general, «El pequeño libro que genera riqueza» es un libro muy sencillo y educativo, muy fácil de leer. ¿Quieres conocer otros libros recomendados para aprender a invertir?

Las cinco reglas de la filosofía de inversión de Dorsey

Además de «El pequeño libro que genera riqueza», otro de los libros recomendados de Pat Dorsey es el de «Las 5 reglas para invertir en acciones con éxito». Principalmente, la filosofía de Dorsey en este libro se puede simplificar en los siguientes puntos:

- Haz tu tarea. No inviertas en empresas que no comprendes.

- Encuentra empresas con una fuerte ventaja competitiva. Estas empresas tenderán a tener flujos de caja más estables, potencial de crecimiento y / o poder de fijación de precios en sus respectivas industrias.

- Aplica un margen de seguridad al valor intrínseco de cada acción. Por lo general, esto varía entre el 20% y el 60%, según el riesgo de la empresa o la certeza de su valoración.

- Mantén las inversiones a largo plazo. La inversión a largo plazo es mucho más favorable que la inversión a corto plazo. A largo plazo, cualquier inversión es menos susceptible a los caprichos del mercado y pagarás menos impuestos y comisiones que operando frecuentemente.

- Aprende a saber cuándo vender. Las cuatro razones para vender son: cometiste un error en la evaluación inicial, los fundamentos a largo plazo de la empresa han cambiado para peor o tienes una mejor opción de inversión esperándolo y tu cartera está demasiado concentrada en una sola acción (más de 10 –15% en una acción).

La prueba de los 10 minutos

La prueba de 10 minutos es un check list que los inversores pueden utilizar para determinar si vale la pena hacer un análisis en profundidad de una empresa. Este listado de verificación incluye los siguientes puntos para Dorsey:

- La empresa supera un nivel de calidad mínimo. Según tus preferencias personales, es posible que solo desees invertir en empresas líquidas que cumplan con una capitalización de mercado mínima, excluir algunos países o las Ofertas Iniciales. Estos criterios son personales, pero pueden ayudar a filtrar muchas empresas.

- La empresa tiene un historial de ganancias operativas. Mira las ganancias operativas de la empresa durante los últimos 10 años.

- La empresa genera un flujo de caja constante de las operaciones. Evita las empresas con flujos de efectivo de la actividad de explotación negativos, ya que es probable que necesiten emitir bonos o acciones en el futuro para recaudar fondos, lo que obstaculiza la rentabilidad de los accionistas.

- ROE consistentemente por encima del 10%.

- La empresa tiene un apalancamiento mínimo. Las empresas con un índice de apalancamiento de 4 o más tienden a ser muy arriesgadas.

- Crecimiento constante de las ganancias. Si las ganancias son irregulares, asegúrate de tener un caso sólido de por qué sus ganancias mejorarán en el futuro.

- El apalancamiento está a la par o mejor que el promedio de la industria. Las empresas con negocios extremadamente estables (por ejemplo, proveedores de alimentos o «Utilities») pueden estar mucho más apalancadas que otras empresas debido a la estabilidad de sus ingresos. El apalancamiento podría no ser necesariamente del todo malo en estos casos.

- La deuda no ha superado el valor de los activos totales.

- Entiende la deuda. Por lo general, es útil conocer el vencimiento y los intereses de la deuda que adeuda una empresa, por lo que debes entender qué parte de los flujos de efectivo futuros se utilizarán para pagar a los acreedores. La empresa genera flujo de caja. Utiliza un 5% del flujo de caja para las ventas como referencia aproximada. Si el flujo de caja es negativo, asegúrate de que se utilizó para invertir de manera inteligente.

- La empresa no tiene grandes gastos o ingresos excepcionales. Estas empresas suelen ser mucho más difíciles de analizar e insinúan el hecho de que la dirección está tratando de ocultar los resultados.

- El número de acciones en circulación ha ido disminuyendo, lo que indica un sólido historial de recompras de acciones.

Analizando una empresa

Hay cinco áreas de enfoque que Dorsey usa al analizar una empresa.

- Crecimiento: ¿Qué tan rápido han ido creciendo los ingresos de la empresa? ¿Cuál es la fuente de su crecimiento (adquisiciones, mayor penetración de mercado, aumento de precios)? ¿Qué tan sostenible será este crecimiento?

- Rentabilidad: ¿Qué tipo de rendimiento del capital genera la empresa?

- Salud financiera: ¿Cuánta deuda a corto y largo plazo tiene la empresa y se pueden pagar fácilmente?

- Riesgos: Enumera todos los posibles aspectos negativos de invertir en una empresa.

- Gestión: ¿Quién dirige el espectáculo? ¿Tiene la gerencia un historial de pago excesivo? ¿Las bonificaciones por desempeño se basan en objetivos alcanzables que garantizarán el crecimiento y la estabilidad a largo plazo de la empresa (consulta las cuentas anuales de la empresa)?

Descubre más imágenes y esquemas sobre bolsa e inversión en la galería de imágenes o en Instagram.

Entradas y páginas relacionadas con esta imagen:

- ¿Qué hace especiales a los mejores inversores de la historia?

- Libros recomendados sobre Bolsa e Inversión