Esta calculadora online de interés compuesto es muy sencilla de utilizar. En cualquier caso, si necesitas ayuda para utilizarla, sólo tienes que seguir leyendo más abajo:

Contenido de la entrada

Instrucciones de uso de la calculadora online de interés compuesto

La calculadora de interés compuesto es totalmente online y la divisa que uses no afecta a los cálculos. Los cálculos son los mismos independientemente de la divisa. Es decir, aunque para mí está en euros (EUR) porque es mi moneda base, puedes usarla con dólares americanos (USD), libra esterlina o pound (GBP), pesos mexicanos (MXN), etc. las cifras son exactamente las mismas.

Para poder usar la calculadora deberás completar los siguientes campos:

- Inversión inicial: Es la cantidad de dinero que vas a usar para invertir en un primer momento. Si no tienes nada, puedes dejar el campo a 0.

- Aportaciones anuales: es la aportación que vas a realizar anualmente. A efectos de la calculadora, se considera que esa aportación anual se realiza al final del año y se repite durante tantos años como se indique en el campo de «Plazo». Si no hay aportaciones periódicas puedes dejar el campo en 0€.

- Interés medio esperado: Es la rentabilidad anual esperada, expresada como un porcentaje o tanto por ciento. Arrastra el indicador hasta el nivel que desees entre 1% y 25%

- Plazo: Es el tiempo en años que vas a permanecer con el dinero invertido. Arrastra el indicador hasta el número de años que durará la inversión.

¿Qué es el interés compuesto?

El interés compuesto es el interés originado por un préstamo o inversión que en lugar de cobrarse, se reinvierten. Eso significa que en cada periodo, al capital inicial se le añaden los intereses que se han generado durante el periodo anterior, de forma que esto produce intereses cada vez más grandes en los periodos siguientes.

Para que te hagas una idea, Warren Buffett, seguramente el mejor inversor de toda la historia (o, al menos, el de más renombre), dice que una de las cosas de las que más se arrepiente en su vida es de no haber empezado a invertir antes… Y lo hizo a los 11 años. ¿Por qué?

La razón es que, lo realmente importante, no es la cantidad de dinero que puedes invertir, si no cuándo empiezas a hacer tus primeras aportaciones. Para que os hagáis una idea del efecto que tiene el tiempo, vamos a plantear un caso bastante realista:

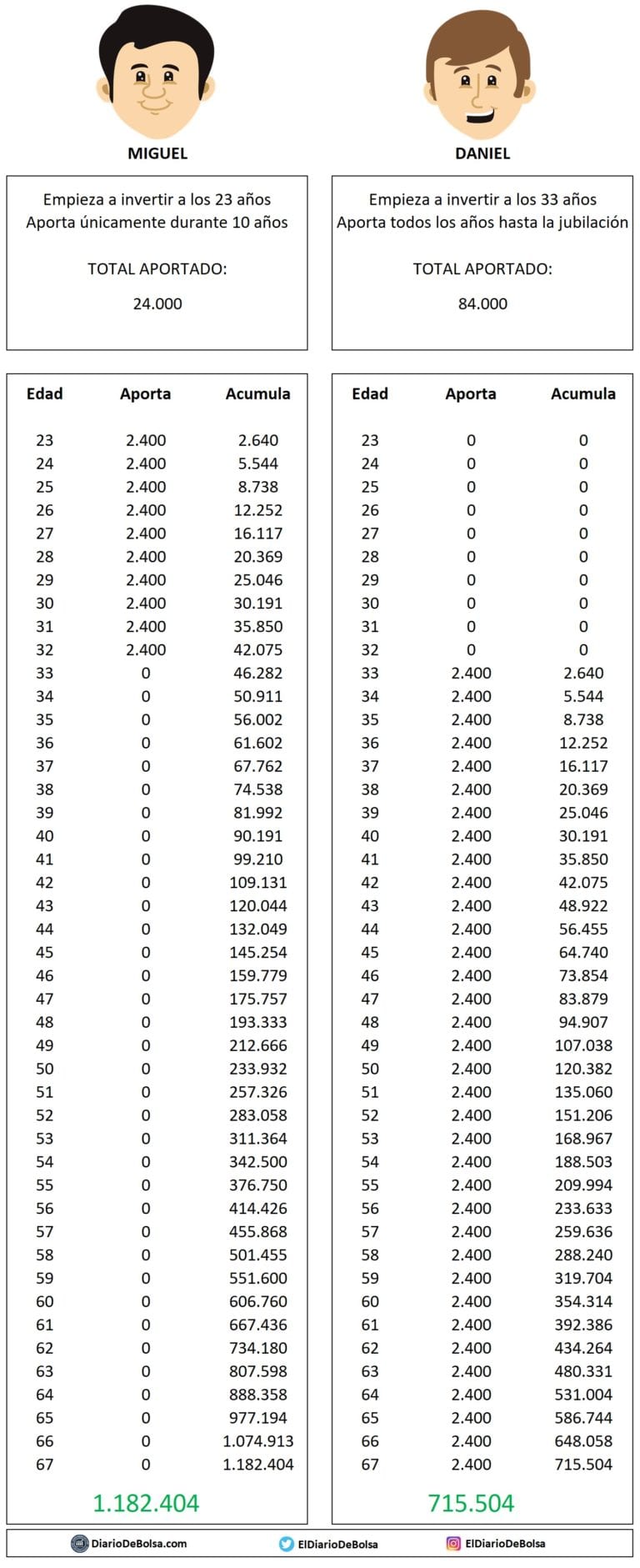

Miguel y Daniel son dos amigos del colegio. Han crecido juntos y han terminado la carrera a la vez, pero su vida inversora es muy distinta:

Miguel: Ha tardado poco en encontrar su primer trabajo y su sueldo es muy bajo. Por otro lado, vive en casa de sus padres y puede ahorrar 200€ al mes (2.400€ al año). Así, decide lanzarse e invertir regularmente a principios de cada año. En ese momento tiene 23 años.

Daniel: ha vivido al día, disfrutando la vida a tope. Un buen día, se levanta y se da cuenta de que tiene ya 33 años y no ha ahorrado un solo euro. En ese momento, decide introducir un cambio en su vida. Va a ahorrar cada mes 200€ y empezar a invertirlo regularmente. Esto supone invertir 2.400€ al año.

En ese lapso de tiempo, Miguel ha tenido un hijo y pierde la contraseña de su cuenta de inversión. Tiene sólo 32 años y no vuelve a invertir ni un sólo euro en su vida. Daniel, sin embargo, sigue ahorrando e invirtiendo cada año 2.400€, no falta a su cita con la inversión ni un sólo año.

Un día, ambos cumplen los 67 años. Durante este periodo, han invertido obteniendo ambos una rentabilidad anual media del 10%. ¿Quién ha conseguido ahorrar más?

Quizá este ejemplo pueda ser un poco exagerado. Estamos suponiendo rentabilidades del 10% y no consideramos el efecto de la inflación, pero no es tan descabellado… La Bolsa americana ha dado una rentabilidad media histórica cercana al 7% de interés anual. Por otra parte, quizá ahorrar 200€ al mes pueda parecer mucho pero… también lo es 1.000.000€ ¿no?

Puedes probar facilmente diferentes escenarios con la calculadora online de interés compuesto.

¿Qué tasa de interés compuesto es razonable esperar de una inversión?

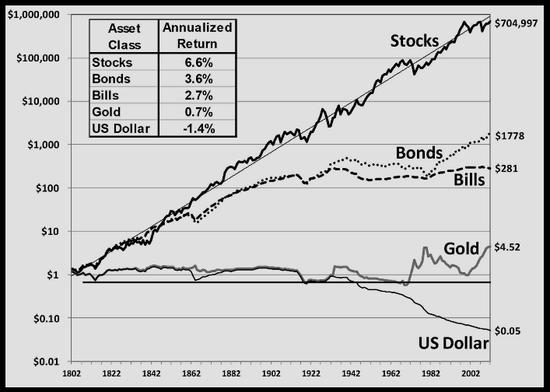

Nuestra rentabilidad esperada depende mucho del tipo de activo en el que hagamos la inversión. El siguiente gráfico explica cómo habrían rentado diferentes tipos de inversiones partiendo de 1 USD en 1802:

La mejor inversión la obtendríamos con una inversión en acciones o renta variable, que históricamente han generado una rentabilidad anual en términos reales del 6,6%. ¿Cómo invierto en renta variable? Por ejemplo con el S&P500 (qué es el S&P500 y cómo podemos invertir en él) o el MSCI World (qué es el MSCI World y cómo podemos invertir en él).

Quizá te estés preguntando por qué un dólar de 1802 equivale a 0,05$ a día de hoy. El motivo no es otro que la inflación.

¿Qué es esto de la inflación? antes de nada, hay mucha gente que no invierte porque le da miedo perder dinero. Sí, es cierto, en la bolsa se puede perder dinero, pero te voy a contar algo de lo que quizá no seas consciente: cada día, el dinero que tienes parado en la cuenta, vale un poco menos. El motivo de esto es la inflación.

¿Recuerdas ir al cine hace 20 años con 500 pesetas? hoy en día, ¿Qué puedes hacer con los 3€ equivalentes? prácticamente coger un autobús y poco más. Esto se debe a la subida general de los precios. Este fenómeno ocurre constantemente y no se puede evitar. Este efecto es conocido como inflación:

La inflación es una tasa negativa, que está permanentemente erosionando nuestra riqueza. Es un interés compuesto que nunca cesa. ¿Cómo podemos evitarlo?

Realmente no se puede, es parte de la economía y lo único que podemos hacer es amortiguarlo o compensarlo invirtiendo nuestro dinero a cambio de una rentabilidad.

La forma más fácil de perder dinero es dejándolo en la cuenta corriente del banco. Así que, cada día que pasas sin invertir, ya estás perdiendo dinero.

Por otro lado, invirtiendo a largo plazo y de forma diversificada, las probabilidades están a nuestro favor y es más probable que ganemos dinero a que perdamos. La inversión, en el largo plazo, es caballo ganador.

Eso sí, ten en cuenta que rentabilidades pasadas no aseguran rentabilidades futuras y que el interés compuesto, aunque lo parezca, no es magia. En la vida real las rentabilidades varían mucho, pasan periodos de intereses negativos, etc. Aunque la fórmula asuma un camino sin sobresaltos, la realidad es muy distinta y tendrás que saber lidiar con periodos negativos. (¿Qué es la volatilidad?)

El interés compuesto y la bola de nieve

Si queremos hacer una bola de nieve lo más grande posible hay dos formas de hacerla crecer:

- cogiendo nieve con la mano y apretarla contra la bola (que representa el ahorro que dedicamos a inversión).

- dejarla caer rodando y que la propia bola vaya recogiendo nieve en la caída (que sería el interés compuesto de nuestra inversión).

Cuando estamos empezando a crear una bola de nieve (nuestra cartera), es más relevante la nieve que aportamos nosotros a mano que la que pueda coger la bola al rodar cuesta abajo. Sin embargo, al cabo de unos años, si hemos sido constantes, nuestras aportaciones son insignificantes comparadas con la nieve que se adhiere a la bola cada vez que rueda, ya que como tiene mucha superficie de contacto con la ladera y rueda cada vez más rápido, se añade a la bola mucha más nieve de la que podemos aportar nosotros vía ahorro.

Si lo pensáis, hay tres factores que influyen en el tamaño de la bola:

- La cantidad de nieve que aportamos a mano (ahorro),

- La cantidad de nieve que se adhiere a la bola al rodar (rentabilidad de la inversión) y…

- El tamaño de la cuesta por la que dejamos caer nuestra bola de nieve, que representa los años que tenemos por delante para dejar crecer nuestra inversión. Cuanto antes empecemos, mejor, ya que tendremos una pendiente más larga.

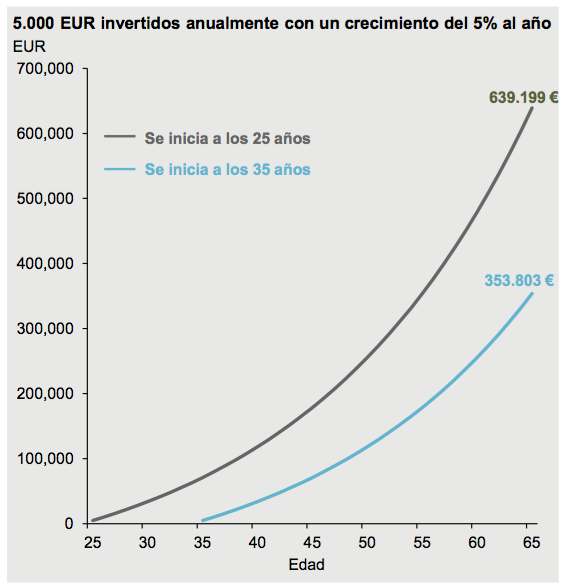

Vamos a intentar poner un caso más real. Supongamos que los siguientes años no van a ser tan buenos y “sólo” va a generar un 5% al año sobre el dinero invertido, de media. A cambio, tanto Miguel como Daniel invierten 5.000€ al año. ¿Qué pasaría si ninguno de las dos dejara de invertir?

Miguel habría conseguido ahorrar casi el doble que su amigo, por haber invertido 10 años más a razón de 5.000€ al año (50.000€ en bruto). Nada mal, ¿no?

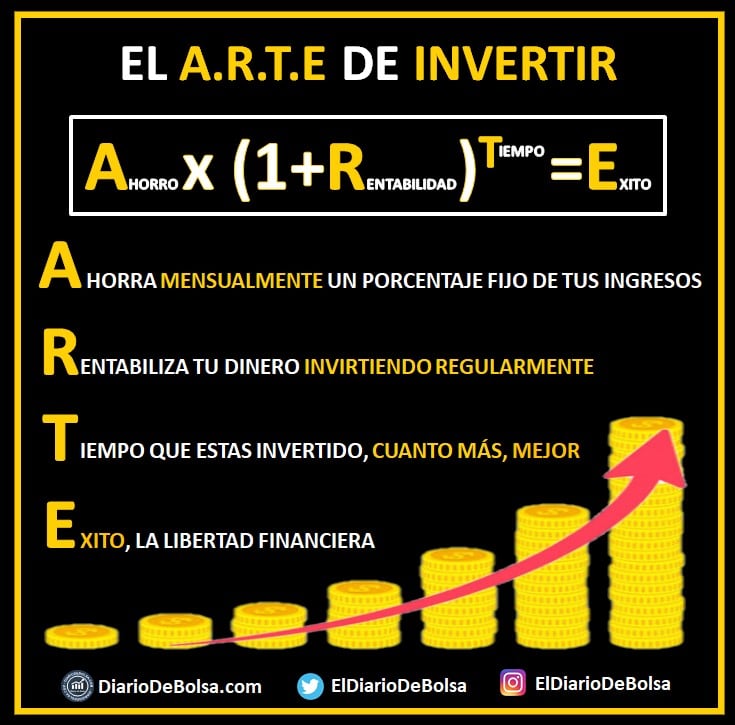

El motivo es que hay una sinergia “mágica” entre la inversión y el tiempo, que hacen que el efecto de ambas se potencie y se retroalimente la una a la otra. Esta “magia financiera” se llama interés compuesto:

Esta curva del interés compuesto tiene una fórmula matemática, que no hace falta que memorices ni conozcas, ya que la calculadora online de interés compuesto del principio de la entrada la aplica automáticamente y es mucho más intuitiva, pero os dejo una regla nemotécnica para recordarla por si queréis hacer vuestras propias cuentas de la lechera:

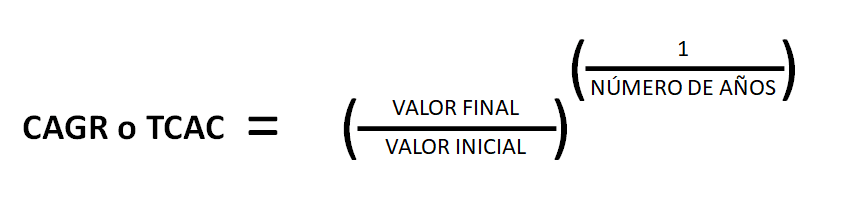

La Tasa de crecimiento anual compuesta (“TCAC” o “CAGR”)

Es el método contrario al cálculo de la cifra final. En este caso, calculamos qué tipo de interés compuesto hemos tenido durante un periodo dado a partir de la cantidad inicial hasta cuando retiramos nuestra inversión.

Conclusiones

Puedes empezar a invertir en cualquier momento, no necesitas ni grandes sumas de dinero ni grandes conocimientos. El mayor error es no hacer nada, porque por miedo a no hacerlo perfecto o medianamente bien, estás perdiendo.

Cuanto antes empezamos, más y mejores resultados tendremos a largo plazo.

En el camino, adquirimos hábitos financieros saludables que nos ayudarán a potenciar todavía más nuestra capacidad de ahorro e inversión:

- Controlar gastos y ahorrar. Fijándonos un porcentaje de ahorro fijo mensual e intentando reducir los gastos innecesarios.

- Disciplina financiera. Es importante invertir de forma regular y constante.

- Aptitud crítica y analítica. No hace falta destinarle mucho tiempo a la bolsa, pero siempre es bueno analizar un poco dónde metemos nuestro dinero. Empezando por fondos indexados de bajo coste no hay mucho de lo que preocuparte, pero vigila que estás metiendo tu dinero en un sitio apropiado.

Esta calculadora online del interés compuesto te ayudará a ver los efectos que tiene el tiempo y otros posibles escenarios sobre tu patrimonio.

¿Quieres empezar a invertir? El momento de empezar es hoy.

Descubre más trucos sobre inversión en Twitter o Instagram

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.