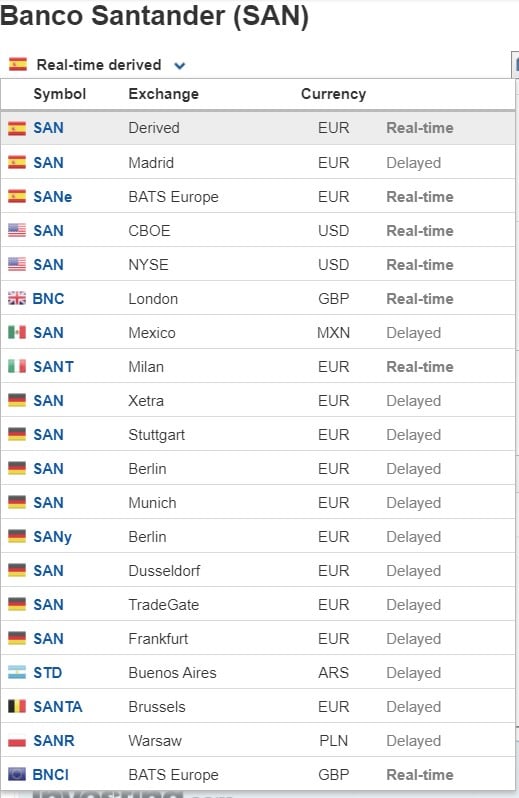

Quizá alguna vez hayas visto que una misma acción cotiza en varios mercados. Por ejemplo, las acciones del Banco Santander cotizan en nuestro Mercado Continuo y también en muchos otros:

También hay ejemplos al revés, si seguís un poco el mercado continuo, veréis que hay algunos valores llamativos como Arcelor Mittal o Airbus Group.

¿Por qué pasa esto? o ¿para qué nos sirve? hoy vamos a intentar aclarar todas estas preguntas.

Si habéis visitado los links que hemos dejado a wikipedia, posiblemente hayáis caído ya en uno de los motivos por los que pasa: Las OPAs. En muchas ocasiones, cuando se produce una OPA sobre una empresa cotizada, la empresa compradora aprovecha la relevancia en el mercado local para emitir nuevas acciones o cuando no compra el 100% del capital, mantener parte de la sociedad local cotizando, entre otras opciones.

Existen otros motivos tanto comerciales como estratégicos, como es el caso de los ADR, pero…

…¿qué es un ADR?

un ADR (“American Depositary Receipt”) es una acción no estadounidense que se negocia en el mercado americano, ¿cómo?

Quizá os suene el «patrón oro», cuando un billete representaba una cantidad de oro depositado en el banco central, y se podía cambiar el billete por el oro del banco, esto sería algo similar. En pocas palabras, lo que sucede es que un banco americano compra un paquete de acciones de una empresa de otra parte del mundo y, a continuación, las emite en el mercado americano con un «papelito» que se denomina ADR. Un ADR es, por tanto, un título que representa acciones de una empresa no estadounidense que están depositadas en una entidad financiera americana. Es decir, los ADR están respaldados por las acciones locales, denominadas ADS (American Depositary Share).

Los ADR tienen los mismos derechos y obligaciones que las acciones originales (incluido el dividendo y el derecho de voto) y además pueden ser convertidos en las acciones de origen en cualquier momento a solicitud del titular.

Como decíamos, hay dos motivos principales para que a una empresa le interese cotizar en USA y se ponga en contacto con una entidad financiera americana para emitir vía ADR:

- Para obtener un mayor volumen de negociación, ya que, el mercado americano es el más importante del mundo, facilita a inversores de todo el mundo el operar a través de su bróker.

- Por imagen o marketing, ya que cotizar en el principal mercado de acciones del mundo da buena imagen y hace más reconocible y visible a la empresa.

Por ello, es muy típico que las grandes empresas mundiales (no americanas) tengan este tipo de representación en el mercado americano, permitiéndonos operar en ellas hasta el cierre del mercado en USA.

Es importante remarcar que el precio del ADR es el mismo que el de las acciones que representa en su mercado local, aplicando el tipo de cambio correspondiente (ya que, de no ser así, podríamos hacer arbitraje y ganar dinero sin riesgo comprando la acción en el mercado barato y vendiéndola en el caro).

¿Por qué decimos «las acciones que representa»? la relación no tiene por qué ser 1 ADR = 1 Acción, el ADR puede representar cualquier número de acciones del mercado local, a decisión del emisor del ADR.

Como os podéis imaginar, al haber intermediarios, suele haber alguna comisión de custodia o por el cobro de dividendos, aunque suele ser bastante inmaterial, es un punto a tener en cuenta cuando invertimos a largo plazo. Por otro lado, en general. operar en USA nos será más barato que el resto de los mercados, al menos si usamos un broker nacional.

Por ejemplo, si quisiéramos comprar acciones de Vodafone desde Clicktrade (te recomendamos consultar esta entrada sobre los brókers más apropiados para empezar a invertir):

- En USA: el ADR de Vodafone, que representa 5 acciones de Vodafone PLC, nos costaría 10 USD + comisión del tipo de cambio

- En UK: nos costaría 15 GBP + comisión del tipo de cambio + stamp duty tax que es un 0,5% del valor de la transacción.

Total, una pasta compradas en UK. Sin embargo, si vamos a hacer buy&hold, puede tener sentido comprar en UK ya que a lo largo de muchos años, ese sobrecoste inicial puede ser menor de lo que paguemos al depositario del ADR.

Otros puntos relevantes de los ADR:

Efecto fiscal: no hay efecto por las retenciones de cada país, ya que se aplica la misma fiscalidad que se aplicaría en el país de origen.

Riesgo divisa: como el valor de la acción es el mismo en un mercado o en otro, no existe diferencia en el riesgo divisa, siempre estamos expuestos a la divisa del mercado de origen y al valor de la empresa de origen, el tipo de cambio del dolar contra la moneda de la empresa local no tiene efecto alguno.

Un tema importante cuando compramos acciones o ADRs es que nos fijemos siempre en la liquidez que tiene el valor en cada mercado. Siempre suele haber un mercado principal donde la negociación es mucho mayor y hay más liquidez, así nos ahorraremos problemas cuando queramos deshacernos de la posición o suframos casos de manipulación como el de Berkeley Energy: Por qué las acciones de Berkeley cotizan en España un 534% más caras

Las ineficiencias – El caso Santander

Lo curioso de estas acciones que cotizan en varios mercados, es que en algunas ocasiones se dan ineficiencias, oportunidades de conseguir dinero sin riesgo. Quizá el ejemplo más claro de esto (y bastante escandaloso) fue a principios de enero 2015:

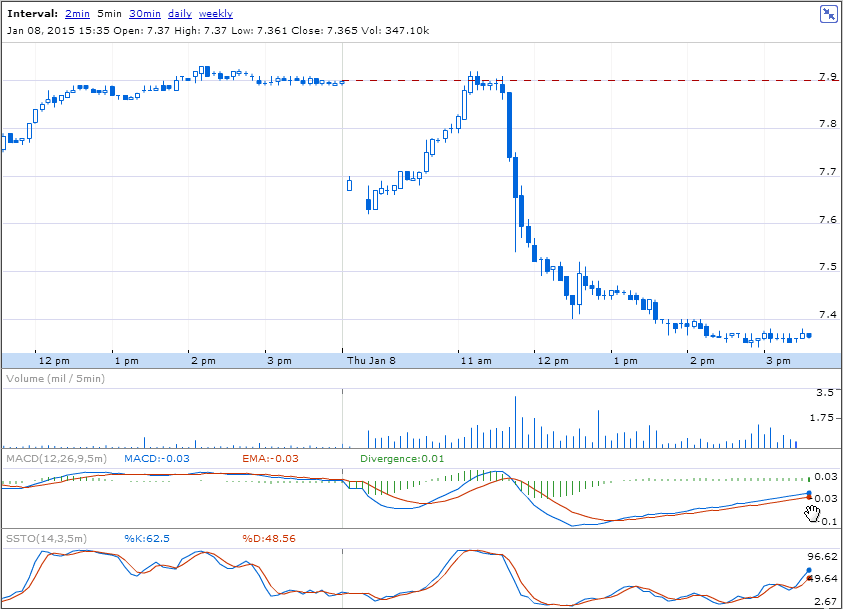

El 8 de enero de 2015, hacia las 3 o 4 de la tarde en España, con el mercado abierto, el banco Santander envío un hecho relevante a la CNMV informando de que el Consejo de Administración había decidido reducir el dividendo (de 0,15€ trimestrales en forma de script dividend a 0,05€) y hacer una ampliación de capital de urgencia, con un descuento del 9,91%. A esa ampliación de capital (o, como se dice en el mundillo, «AK») sólo podía acudir un conjunto de inversores cualificados, sin que el accionista de Santander recibiera derechos de suscripción ni pudiera acudir a esa emisión ¿no os parece ridículo?.

Como era lógico, la cotización de las acciones del Banco Santander fue suspendida de inmediato antes de hacer público el hecho relevante. En ese momento, justo antes de la suspensión, las acciones del Santander subían mas de un 2%.

Recordemos que se había anunciado una emisión de acciones con un fuerte descuento y que, cuando esto ocurre, es normal que la acción en el mercado baje hasta igualar el de la nueva emisión, pero es que encima se había reducido el dividendo un 66%.

Mientras la acción estaba suspendida de cotización en España, ¿qué pasó en USA?

Sí, Santander ADR estuvo cotizando toda la tarde, y sin descontar correctamente el descuento de la AK y la rebaja del dividendo.

El ADR cerró, después de una caída bastante paulatina (dada la certeza y relevancia de la noticia) en 7,35$, lo equivalía en ese momento a un precio de 6,24€ (por encima del pagado por los institucionales para acudir a la AK). Sin embargo, al día siguiente, el mercado principal (el Continuo en España) abrió como era de esperar….

Es decir, si tenías ciertos conocimientos bursátiles, se permitió que unos «pocos» con acceso al mercado USA y la información correcta, ganaran dinero sin riesgo alguno… ahí dejo la historia.

Conclusiones

Si nos interesa estar en el mercado más líquido, ¿para qué usar las de otros mercados? aunque ya lo hemos comentado antes, para hacer trading nos va a interesar siempre usar el ADR (si hay una liquidez mínima) antes que comprar la acción en el mercado local extranjero, ya que el coste de la compra va a ser mucho menor y el sobrecoste de mantenimiento no va a ser relevante en una operación de unas semanas.

Cuando queramos hacer buy&hold, será más lógico pagar ese sobrecoste inicial que amortizaremos en unos años al no tener que pagar los costes extras del ADR.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si estas buscando recomendaciones de inversiones, consulta a tu asesor financiero.

Buenas tardes,

Quería escribir para decir alto y claro, ¡EXCELENTE ARTICULO Y BIEN EXPLICADO!.

Me ha encantado la parte en la que hablas sobre el Santander y lo que ocurrió.

Se habla poco de los ADR y son una gran oportunidad si se comprende rápidamente lo que este pasando.

Saludos desde el Foro.Trading, un nuevo proyecto que estoy arrancando.

Hola Juan,

Lo primero de todo, muchas gracias por tus palabras, al final es lo que ayuda a mantener las ganas de esforzarse y a seguir publicando contenido con frecuencia. Este caso concreto del SAN, lo recuerdo bien porque me pilló con un buen marrón en la oficina me costó un tirón de orejas andar pendiente del ADR en USA después de la publicación del hecho relevante, creo que es de los casos más curiosos que he vivido como inversor junto con una recompra parcial de acciones de Abertis donde pagaban bastante más del precio de cotización de la acción, incluso el día antes de que se fuera a ejecutar la compra, el arbitraje a veces existe incluso a nuestro nivel.

Respecto a tu proyecto del foro.trading, me parece muy interesante y te deseo lo mejor con el foro, mantendré un ojo puesto para ver cómo evoluciona, mucho ánimo!

Gracias y un saludo

una pregunta: ¿que requisitos debe cumplir en España a nivel legal si una sociedad quiere cotizar en la bolsa extranjera? o solo debe cumplir requisitos legales allí?

Gracias.

Hola José Luis,

No soy un experto en el tema, pero en cualquier caso, en España debe cumplir con la normativa vigente que le aplique, cotice o no en una bolsa extranjera. Cuando cualquier empresa decide dar el salto a otra bolsa, entonces debe cumplir además de la normativa local española, la normativa a la que le obligue el supervisor de la bolsa extranjera (en España, la CNMV, pero en USA por ejemplo estaría sujeta la normativa de la SEC). Normalmente la obligación incluye realizar una serie de presentaciones trimestrales de resultados y aplicar algún tipo de normativa contable acorde al país donde cotizas, además de pagar determinados cánones a la bolsa extranjera.

Un saludo