En muchas entradas he hablado de mi opinión acerca de Interactive Brokers, pero hasta hoy no había hecho un análisis en detalle. No es un tipo de entrada que disfrute mucho haciendo pero, últimamente, he oído y leído muchas cosas incorrectas y/o falsas sobre el impacto que va a tener el Brexit en las coberturas y las condiciones que nos aplican a los europeos, por lo que creo que hace falta aportar un poco de luz.

Personalmente, llevo utilizando Interactive Brokers varios años, y después de haber probado casi todos los nacionales (Clicktrade, Broker Naranja, Ahorro Corporación, RentaMarkets, Santander, BBVA, Renta4) y algunos otros internacionales (DeGiro) tengo que decir que no volvería a ninguno de los otros (salvo para la parte indexada con fondos, donde lo mejor que hay ahora mismo es MyInvestor y que ya analizamos en esta entrada). ¿Por qué? hoy te lo voy a contar, pero antes de empezar quiero dejar claro que ni Interactive Brokers, ni ningún otro broker, me patrocina ni recibo compensación económica de ningún tipo, ni me ha pedido que realice esta entrada, esto es únicamente mi análisis y mi opinión personal.

Contenido de la entrada

¿Qué es Interactive Brokers?

Para el que todavía no lo sepa, Interactive Brokers es un broker online estadounidense, que ofrece la máxima calidad y opciones a nivel internacional, pero a la vez con tarifas low cost. El broker lleva funcionando desde 1977, su sede principal está localizada en Greenwich (Connecticut), cuenta con más de 1.200 empleados y cotiza en bolsa en el Nasdaq bajo el ticker IBKR.

No voy a hacer ningún tipo de análisis de su cotización, pero dejo el gráfico de largo plazo de Interactive Brokers por si alguien tiene curiosidad:

Mercados y productos que ofrece Interactive Brokers

A pesar de ser un broker americano, Interactive Brokers presta servicios en todo el mundo mediante sus numerosas filiales y dispone de un extenso catálogo de productos y mercados disponibles en su plataforma:

Productos: Acciones, Opciones, Futuros, FOPs, ETFs Warrants, SSFs, Forex, Indices, Bonos, Fondos y CFDs.

Mercados: USA (varias bolsas o mercados), Canadá, México, mercados europeos, Asia-Pacífico (Australia, Hong Kong, Indica, Japón, Singapur y Korea) y en mercados globales para las materias primas y divisas.

Entre las curiosidades, permite operar en los «after markets», esos mercados reservados para mayoristas donde se puede seguir negociando una vez se ha cerrado el horario de negociación en las principales plazas americanas.

Además, Interactive Brokers tiene uno de los mejores perfiles regulatorios a nivel mundial, ya que, al contar con filiales en los Estados Unidos, Reino Unido, Australia, Hungría, Rusia, Japón, China, Canadá, India, Hong Kong y Suiza (y próximamente Irlanda y Luxemburgo, como veremos más abajo), está sometido a la mirada y control de los entes reguladores de esos países, incluyendo: la SEC y FINRA (USA), la FCA/FSA (Reino Unido), SFC (Hong Kong), FCA japonesa, ASIC (Australia), BSE de la India y como no, al regulador europeo ESMA, entre otras. El número de análisis e inspecciones a los que Interactive Brokers debe hacer frente anualmente es algo que aporta cierta confianza.

Es decir, hasta ahora, cuando nos abríamos una cuenta para invertir en Interactive Brokers (IBKR) estábamos usando un broker «low cost» (lo pongo entre comillas porque lo único que tiene son las tarifas, los demás servicios son MUY Premium) amparados por la legislación americana (que es mucho más protectora en estos temas que cualquiera europea) y además lo hacemos a través de una empresa sujeta a la inspección de los mercados y las regulaciones adicionales que eso supone. Con todo ello, creo que queda claro que podemos estar hablando de uno de los brokers más seguros a nivel mundial.

Si bien, hace años tenía el inconveniente de que era imprescindible saber algo de inglés para poder abrirse una cuenta o funcionar con ellos, esto ya no es necesario al ofrecer soporte en castellano (y tardan muy poco en contestar).

Tarifas y Comisiones

Aunque Interactive brokers no tiene cuota de mantenimiento, ̶s̶i̶ ̶e̶s̶t̶a̶b̶l̶e̶c̶e̶ ̶u̶n̶ ̶m̶í̶n̶i̶m̶o̶ ̶d̶e̶ ̶c̶o̶m̶i̶s̶i̶o̶n̶e̶s̶ ̶d̶e̶ ̶1̶0̶$̶ ̶a̶l̶ ̶m̶e̶s̶.̶ ̶E̶s̶t̶o̶ ̶q̶u̶i̶e̶r̶e̶ ̶d̶e̶c̶i̶r̶ ̶q̶u̶e̶,̶ ̶s̶i̶ ̶o̶p̶e̶r̶a̶m̶o̶s̶ ̶l̶o̶ ̶s̶u̶f̶i̶c̶i̶e̶n̶t̶e̶,̶ ̶n̶o̶ ̶p̶a̶g̶a̶r̶e̶m̶o̶s̶ ̶n̶a̶d̶a̶ ̶p̶e̶r̶o̶ ̶s̶i̶ ̶l̶a̶s̶ ̶c̶o̶m̶i̶s̶i̶o̶n̶e̶s̶ ̶q̶u̶e̶ ̶g̶e̶n̶e̶r̶a̶m̶o̶s̶ ̶e̶n̶ ̶u̶n̶ ̶m̶e̶s̶ ̶s̶o̶n̶ ̶m̶e̶n̶o̶s̶ ̶d̶e̶ ̶1̶0̶$̶,̶ ̶n̶o̶s̶ ̶c̶o̶b̶r̶a̶r̶á̶n̶ ̶l̶a̶ ̶d̶i̶f̶e̶r̶e̶n̶c̶i̶a̶.̶ ̶E̶s̶ ̶d̶e̶c̶i̶r̶,̶ ̶e̶l̶ ̶m̶í̶n̶i̶m̶o̶ ̶q̶u̶e̶ ̶v̶a̶m̶o̶s̶ ̶a̶ ̶p̶a̶g̶a̶r̶ ̶s̶o̶n̶ ̶1̶2̶0̶$̶ ̶a̶l̶ ̶a̶ñ̶o̶.̶ Editado: Desde el 1 de julio de 2021, Interactive Brokers ha comunicado que deja de aplicar la tarifa mínima mensual

Antes de que valores si es mucho o poco, piensa en las alternativas nacionales más baratas. Clicktrade, por ejemplo, que es uno de los más baratos, cobra una comisión mínima de 10$ por operación, más las comisiones de tipo de cambio que es un 0,5% de spread. Es decir. si compramos 1.000 USD, nos van a cobrar 15$ en una sola operación, por lo que con hacer 8 operaciones al año ya sería más caro que Interactive Brokers. Si lo comparamos con Degiro, éste cobra una comisión anual de 2€ por mercado en el que se opera y las tarifas individuales son muy similares, por lo que ̶s̶í̶ ̶e̶s̶ ̶a̶l̶g̶o̶ ̶m̶á̶s̶ ̶c̶a̶r̶o̶ ̶q̶u̶e̶ ̶D̶e̶g̶i̶r̶o̶,̶ ̶ EDITADO: desde el 1 de julio de 2021, Interactive Brokers ha eliminado la tarifa mínima de 10$ al mes, por lo que es más barato y ofrece muchos más productos.

Un tema que creo que no mucha gente sabe es que Interactive Brokers ofrece dos esquemas de comisiones:

- Estructura de comisiones fija: es la tarifa que aplican por defecto, donde se cobra una comisión fija por acción o un porcentaje fijo del valor negociado. En la tarifa se incluyen todas las comisiones bursátiles y cargos normativos y creo que, para la mayoría de inversores particulares, no es la más interesante.

- Estructura de comisiones por niveles: las comisiones se fijan en función del volumen que operemos, de forma que las comisiones de corretaje disminuyen en función del volumen. En los casos en los que un mercado aplique un descuento («Rebate» es la palabra técnica), este se transfiere en parte o la totalidad al saldo de nuestra cuenta. Como veréis en la siguiente tabla, creo que sale bastante a cuenta para la mayoría de los inversores particulares salvo que operéis con «penny stocks» (acciones con valores de céntimos):

| Tarifa fija | Tarifa por niveles | |

| USA | 1$ | 0.0035$ por acción con un mínimo de 0,35$ |

| Europa | Entre 10€ y 4€ | 0.050% con un mínimo de 1.25€ |

| UK | 6 GBP | 0.050% |

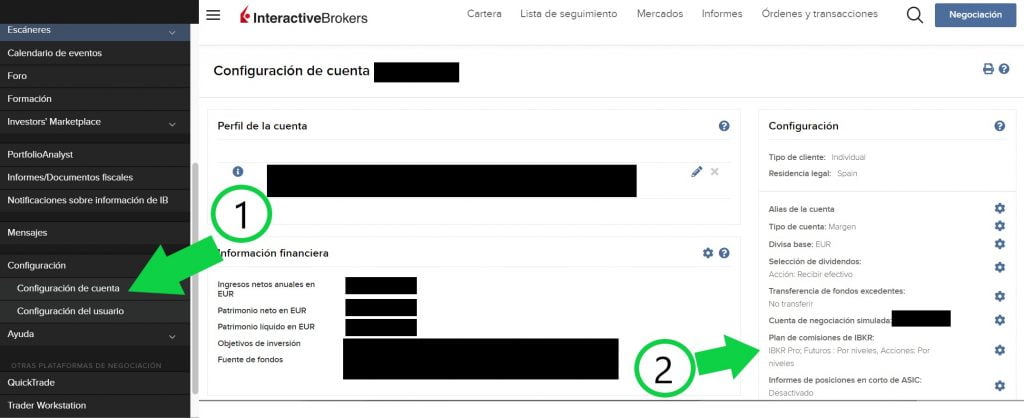

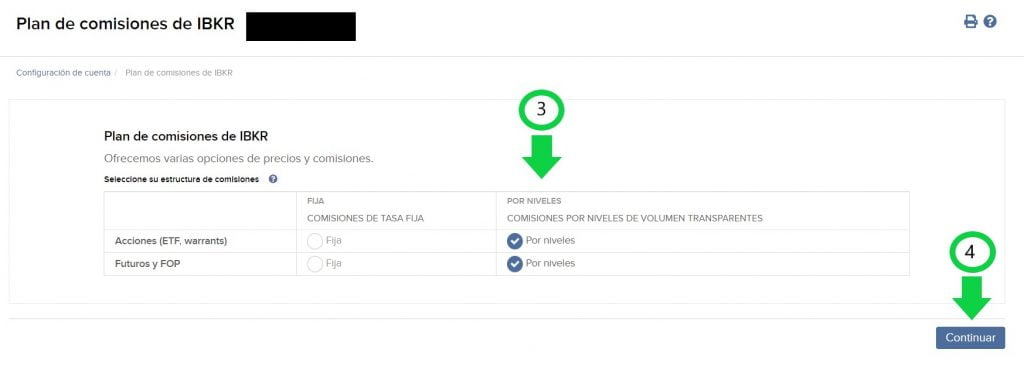

Para cambiar de un esquema a otro, es algo bastante sencillo. Desde el escritorio de la plataforma vamos a Configuración -> Configuración de cuentas -> Plan de comisiones IBKR como se muestra a continuación:

Y en la nueva ventana seleccionamos que nos apliquen la comisión por niveles para todos los productos que os compense la tarifa por niveles:

En cualquier caso, quiero remarcar que lo mejor es que cada uno haga su propio análisis o estudio de las comisiones ofrecidas en Interactive Brokers y las alternativas en otras plataformas.

Plataformas que ofrece Interactive Brokers

Aunque no es el enfoque principal de este análisis y daría para mucho, Interactive Brokers dispone de varias plataformas de negociación:

Trader Workstation: es la plataforma más potente. Ofrece todas las herramientas necesarias para cualquier trader y soporta la negociación de múltiples activos a nivel mundial usando casi todos los tipos de órdenes que puedas necesitar.

WebTrader: es una interfaz simplificada que puede servir mejor para un uso sencillo o si nos basta con los tipos de órdenes más básicos.

Aplicación web: en mi opinión, más que suficiente, tanto que prácticamente nunca entro por ordenador, salvo para sacar informes para hacer las declaraciones de impuestos.

Extractos de Interactive Brokers

Este es un punto muy importante. Como Interactive Brokers no envía información a Hacienda, debemos proporcionar nosotros esta información. Pues bien, no hay problema porque la generación de informes es uno de los puntos fuertes de Interactive Brokers.

Nos permite sacar, de una forma rápida, informes muy detallados (operaciones, comisiones, rentabilidades con divisas, retenciones, dividendos en moneda local y EUR, etc.). Y además son totalmente personalizables y se pueden sacar en varios idiomas (incluido en Español) para descargarlos en .csv, pdf o imprimirlos directamente en papel.

En mi experiencia, todavía no he encontrado un sólo error en ninguno y me fio mucho de la información que proporcionan, ahorra unas cuantas horas de trabajo.

Fiscalidad

Interactive Brokers no reporta información a Hacienda y esto complica algo nuestras obligaciones. La complejidad no es tan alta como pueda pensarse si no operamos a diario, pero es un punto a tener en cuenta:

- Si a cierre del año tienes acciones en cartera, antes del 31 de enero del año siguiente, debemos presentar el modelo D6 al Ministerio de Economía. No hay sanciones conocidas así que tampoco debería ser algo que te preocupara en exceso.

- La cuenta de Interactive Brokers puede funcionar como «multidivisa», de forma que, cuando compramos acciones en USD (o cualquier otra moneda distinta al euro), podemos conservar parte en esa divisa, cobrar los dividendos en USD, etc. Esto hace que las declaraciones sean también un poco más complejas, pero con los informes de la plataforma tampoco es una complicación enorme (actualizaré la entrada con los informes que utilizo cuando llegue la época de la declaración de Hacienda).

- Si pasamos los 50.000€ en valores o 50.000€ en efectivo en la cuenta (o sumando otras cuentas que tengamos en otros brokers no residentes que no reporten a Hacienda) a 31 de diciembre o nuestro saldo medio del último trimestre supera alguno de esos importes, habría que presentar el modelo 720. De este modelo sí se conocen buenas sanciones, por lo que si cumples los requisitos, ojo… El modelo está denunciado ante la Unión Europea por ser confiscatorio e ilegal, y así lo ha declarado el tribunal Europeo, pero actualmente el proceso está parado.

Interactive Brokers y MIFID II

Si hay una cosa que me saca de quicio en Europa es la legislación MIFID II que nos impide acceder a multitud de ETFs buenísimos y que ya comentamos en esta entrada sobre acciones DGI: Dividend Champions, Contenders y Challengers:

Las mejores alternativas indexadas que conozco están limitadas debido a la normativa MIFID II y MIFIR. Estas normativas de las que ya hablamos aquí, nacieron con la intención de proteger al inversor minorista de la “malvada banca”, pero ha resultado ser una barrera de entrada para los competidores más eficientes al mercado europeo.

Entre las medidas a las que obliga, hay alguna como la de que cualquier fondo o ETF que quiera ofertarse a minoristas debe rellenar un formulario explicativo bastante detallado y escrito en cada uno de los idiomas de la Unión Europea y que se haga una calificación de la idoneidad del producto. Por cosas como esta, no podemos comprar el VIG o el VIGI, ni muchos ETFs de aristócratas del dividendo como el NOBL que utilizamos en nuestro reto para ver si somos capaces de batir a los índices con nuestra cartera activa.

Aunque existen trucos para poder comprarlos, haciendo uso de opciones sobre estos instrumentos, no deja de ser curioso que una normativa que intenta protegernos de productos “peligrosos” nos permita comprar uno de esos productos “prohibidos” haciendo uso de cosas mucho más complejas como las opciones. ¿Realmente es una normativa orientada a protegernos? claramente no, es una normativa orientada a crear una barrera de entrada para que aquí sigan funcionando los de siempre. Además, curiosamente esta normativa te permite escaparte si tienes un patrimonio muy elevado… ¡Qué sorpresa!

Mucho tenemos que cambiar en Europa, empezando por cómo manejan a nuestros políticos muchos Lobbys y la manipulación constante con visiones sesgadas de la realidad. No hay nada que proteja más al inversor minorista que darle pleno acceso a productos eficientes, y dejar que la competencia expulse del mercado a todos aquellos productos malos y caros que estamos acostumbrados a ver en cualquier oficina bancaria. Afortunadamente si nos dejan invertir a algunos otros productos potentes y baratos como el MSCI World.

Pues bien, esa alternativa que comentaba se puede hacer con Interactive Brokers. El truco, que comento para el que le pueda interesar pero que no recomiendo para nada que lo probéis si no entendéis y sabéis perfectamente lo que estáis haciendo, consiste en hacer una venta de opciones PUT «In the Money» cuando estamos en la fecha de vencimiento, justo antes de que se ejecuten. Si usamos esta estrategia con opciones PUT sobre ETFs «prohibidos por normativa MIFID», al ejecutarse el vencimiento, como estamos obligados a comprar el ETF, podemos comprarlo.

Garantías y Coberturas: Interactive Brokers y el Brexit

Quizá este punto sea el principal que me ha llevado a hacer este análisis de Interactive Brokers. Para entenderlo vamos a ver un poco cómo venía funcionando hasta ahora Interactive Brokers en Europa:

La estructura societaria con la que se organizaba Interactive Brokers hacía que, cualquier inversor europeo que quisiera abrirse cuenta con ellos, lo hiciera a través de su filial en UK, Interactive Brokers (U.K.) Ltd («IBUK») .

Las cuentas de valores de los clientes de Interactive Brokers LLC están protegidas por la Securities Investor Protection Corporation (SIPC) con una cobertura máxima de 500,000 USD (con un sublímite en efectivo de 250,000 USD). Esta cobertura no incluye futuros ni opciones pero ofrece protección contra la quiebra de una sociedad de valores .

Hasta aquí todo normal hasta que David Cameron sometió a referéndum la salida del Reino Unido de la Unión Europea. Con el Brexit, que finalmente tendrá lugar el 31 de diciembre de 2020, cambian muchas cosas. Todos los clientes europeos dejan de tener libertad de circulación de capitales con el Reino Unido y, en consecuencia, las empresas financieras llevan meses o años trabajando para anticiparse a este efecto. Interactive Brokers no es una excepción y para adaptarse ha creado tres nuevas sociedades:

- Luxembugo: Interactive Brokers Luxembourg SARL (“IBLUX”), que cuenta licencia europea desde noviembre de 2019, pero cuenta con limitaciones respecto del tamaño de sus negocios.

- Irlanda: Interactive Brokers Ireland Limited (“IBIE”)

- Para Europa Central y del Este: Interactive Brokers Central Europe ZRt (“IBCE”).

Podéis encontrar más información al respecto aquí.

IBKR nos va a traspasar a todos los clientes europeos a uno de sus brókeres en la UE, pero de momento no sabemos si será a IBIE, IBLUX o IBCE.

El principal cambio se produce en las coberturas. Si hasta ahora IBKR nos cubría 500.000$ en caso de que hubiera algún problema, la cobertura va a pasar a ser de 20.000 EUR, es decir, la misma que nos ofrece DeGiro:

Currently, provided they meet eligibility requirements, IBUK clients may be protected in relation to investment services under the UK Financial Services Compensation Scheme (“UK FSCS”) at an amount of up to £50,000. As IBUK clients are carried by our US broker, IBL, the securities segment of their account may be eligible for insurance by the Securities Investor Protection Corporation (“SIPC”) at an amount of up to USD 500,000.

Under the EU Brokers IBLUX, IBIE and IBCE eligible claimants may be entitled to claim compensation up to a maximum of EUR 20,000.

¿Qué quiere decir esto? primero, que en caso de quiebra del bróker, si todas las operaciones de compra de nuestras acciones están correctamente hechas, sólo tendríamos que preocuparnos del efectivo. Si tenemos en cuenta menos de 20.000 EUR no debería haber problema, ya que están «asegurados».

Ahora bien, esta cobertura está para cuando las cosas salen mal. Y si hablamos de un broker cotizado, que opera a nivel mundial, etc. debemos ponernos en la peor situación de todas. ¿Qué pasa si el broker quiebra y resulta que las acciones no estaban compradas? Es decir, se produce un fraude. Pues bien, en este caso, nuestra cobertura son 20.000€. Hemos pasado de tener una cobertura de 500.000 USD a estar cubiertos (tanto efectivo como acciones) a sólo 20.000€.

Conclusiones

Como ya hemos comentado otras veces (cual es el mejor broker para empezar a operar), el broker perfecto para todo el mundo no existe.

Como hemos visto en este análisis, Interactive Brokers tiene varios inconvenientes que pueden echarte para atrás, como el tener que meter los datos manualmente en las declaraciones, hacer el modelo D6 o poder estar obligado a presentar el 720 (todas estas obligaciones aplican también a DeGiro) ̶o̶ ̶e̶l̶ ̶t̶e̶m̶a̶ ̶d̶e̶ ̶l̶a̶ ̶c̶o̶m̶i̶s̶i̶ó̶n̶ ̶m̶í̶n̶i̶m̶a̶ ̶d̶e̶ ̶1̶0̶$̶ ̶m̶e̶n̶s̶u̶a̶l̶e̶s̶ ̶(̶q̶u̶e̶ ̶e̶s̶ ̶m̶u̶c̶h̶o̶ ̶m̶e̶j̶o̶r̶ ̶q̶u̶e̶ ̶o̶p̶e̶r̶a̶r̶ ̶c̶o̶n̶ ̶l̶o̶s̶ ̶b̶r̶o̶k̶e̶r̶s̶ ̶n̶a̶c̶i̶o̶n̶a̶l̶e̶s̶ ̶p̶e̶r̶o̶ ̶a̶l̶g̶o̶ ̶m̶á̶s̶ ̶c̶a̶r̶o̶ ̶q̶u̶e̶ ̶o̶p̶e̶r̶a̶r̶ ̶p̶o̶c̶o̶ ̶e̶n̶ ̶D̶e̶g̶i̶r̶o̶)̶.̶ EDITADO: Interactive Brokers ha comunicado que deja de aplicar la tarifa mínima mensual desde el 1 de julio de 2021, por lo que pasa a tener coste 0, sólo pagaremos por lo que operemos.

En el tema de coberturas, siempre había sido el rey, con una diferencia enorme respecto al resto (500.000 USD vs 100.000€ en España o los 20.000€ de Degiro) pero con el Brexit va a perder el trono. De momento no parece que se nos vaya a compensar por otra vía (como que nos vayan a aplicar menores comisiones o que empiecen a declarar la información a Hacienda)

Es cierto que hablamos de un bróker de máxima garantía, vigilado a nivel internacional, cotizado en bolsa, etc. lo cual da mucha seguridad, pero el cambio de coberturas es el que es. Creo que es importante que una vez tenemos la información correspondiente, cada uno tome la decisión que crea conveniente.

En mi caso, aunque es cierto que estoy reduciendo mi operativa en acciones desde hace mucho tiempo y cada día aporto más a fondos indexados, no voy a dejar de operar con Interactive Brokers, al menos por el momento, ya que en este análisis tampoco he encontrado nada que vea determinante como para cambiar nuevamente mi cartera a otro broker.

¿Quieres darte de alta y empezar a operar en la mejor plataforma del mundo?

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si estas buscando recomendaciones de inversiones, consulta a tu asesor financiero.

Hola!

Me ha encantado, muchas gracias. Una pregunta, después de 2020, si pasan a los clientes a una filial europea, se podrá seguir operando con ETFs americanos?

Hola Luis!

En principio, no creo que haya ningún cambio en la disponibilidad de productos. La normativa MIFIR y MiFiD II nos lleva aplicando ya tiempo e Interactive Brokers ya había adaptado las limitaciones según el país del usuario, por lo que no creo que veamos ningún cambio en este aspecto. Los que están disponibles para operar directamente a día de hoy seguirán estando disponibles y, para los que no sea posible operar de forma directa, doy por hecho que podremos seguir haciéndolo usando opciones, si no es así, desde luego que para mí sería una sorpresa… Veremos cuando empiecen a mudarnos a todos…

Gracias por pasarte por aquí

Hola Luis!

En principio, no creo que a nivel de operativa o restricciones haya ningún cambio. Para mi sería una sorpresa que ocurriera y me extrañaría mucho que por cambiar el país donde tenemos la custodia, cambiaran los productos disponibles. Según se vayan realizando los traspasos de las carteras se irán aclarando muchas dudas del proceso, pero en esta parte no espero cambios.

Un saludo y muchas gracias por tu comentario!

Hola!

Soy cliente de este Broker desde hace poco:el mejor, sin duda, para mi uso. Su plataforma es compleja, hace tantas cosas que conviene hacer tutoriales.

Una pregunta: còmo puedo sacar un informe de los movimientos de la cuenta en euros? Como si fuera un extracto bancario diario con sus cargos y abonos?

Hola!

El artículo, tal cual. Lo has clavado, tanto con IB como con el tema Midif

Soy cliente de este broker desde hace poco, es el mejor para mi uso. Su plataforma es compleja, hace tantas cosas que conviene hacer tutoriales.

Una pregunta: cómo puedo sacar un informe de los movimientos de la cuenta ( en euros, mi divisa base, mejor)? Como si fuera un extracto bancario diario con sus cargos y abonos.

Gracias, y un saludo!

Por cierto, tu página está bien? Al enviar comentarios, y ya me pasó el mes pasado, me sale que soy spam….

Hola, gracias por el artículo.

Hasta ahora soy cliente de IB, muy satisfecho con ellos.

Pero el tema del Brexit y el cambio de coberturas es un jarro de agua fría.

Estoy planteandome no hacer la migración, ya que dan a a elegir. La cuestión sería saber qué inconvenientes puedo tener. ¿Tienes alguna idea de ello?

Muchas gracias

Hola David,

Parece que si no aceptas la migración, tu cuenta queda limitada únicamente a operaciones que reduzcan el riesgo de tu cartera. Es decir, podrías mantener tus acciones en cartera, cobrar dividendos y cerrar posiciones, pero no hacer operaciones de compra o cualquier tipo de operativa que aumentara el riesgo de tu cartera (por ejemplo, venta de opciones).

No sé si se podrá hacer algún tipo de juego con lo que consideran «reducción de riesgo» (por ejemplo, cobertura de posiciones abiertas usando derivados), pero daría por hecho que lo más probable es que si no aceptas la migración, tu cuenta quede limitada de tal forma que sólo puedas meter órdenes para cerrar las posiciones que tienes abiertas.

Salvo que tengas una cartera ya completa y únicamente quieras mantenerla, que en ese caso sí parece que podrías no aceptar la migración, para el resto son lentejas.

Gracias por pasarte por aquí!

Un saludo,

Diario de Bolsa

Buen día,alguien sabe,cuánto tarda interactivebrokers en aprobar una solicitud

Hola Alberto,

La apertura de la cuenta, cuando lo hice, en 2017 no tardó mucho, creo que en 48h tenía la cuenta ya abierta a la espera de fondos. En mi caso en lo que sí tardaron fue en aparecer los valores que traspasé para activarla. Si es por transferencia, no debería llevar mucho tiempo.

Saludos,

Diario de Bolsa

Es un broker pésimo no digo que no sea bueno en envío de órdenes etc.. pero es exige unas garantías salvajes y encima a pesar que llevo casi dos años con ellos, todavía no se si mi cuenta está en euros o dólares con eso os digo todo. Una catástrofe mejor otros españoles como ibroker.

Hola José María,

Es un broker complicado porque es muy completo y llega a un nivel de detalle de información, opciones y datos que requiere tiempo para entender del todo, pero está a años luz de cualquier broker español. Ibroker tiene una limitación enorme de productos comparado con Interactive, y no hablemos de las comisiones… En cuanto a las garantías, no sé cómo lo estás comparando, Interactive permite apalancarse incluso pedir prestado para compras en contado, cosa que Ibroker no (sólo te permite apalancarte para CFDs, opciones, etc.).

Respecto a si tu cuenta está en dólares o euros, es multidivisa así que puedes pedir que te saquen los extractos como quieras, y te muestra por otro lado el saldo en divisas que tienes en cada moneda.

Lo dicho, ¿es complicado usarlo? Sí, pero porque es MUY completo, de hecho creo que, sin duda alguna, es el broker más completo que hay.

Un saludo,

Diario de Bolsa