En estas fechas, en las que las bolsas no paran de subir, miramos hacia atrás y vemos 10 años de crecimientos, la mayoría de los mercados están en máximos y seguramente a todos nos haya surgido un runrun en la cabeza con dos mensajes:

«ahora va a venir una caída gorda, voy a mover mi cartera a cosas más conservadoras…»

o al revés…

«Esto está subiendo mucho y soy el único tonto que no tiene todo metido en Bolsa, mañana paso todo a renta variable».

Como comentamos en esta entrada sobre si es mejor invertir poco a poco o hacerlo de golpe, uno de los costes más grandes que sufre un inversor se debe a su propio comportamiento. Quizá la siguiente afirmación te llame la atención:

El comportamiento del inversor importa, un montón. De hecho, es probable que importe incluso más que las habilidades y conocimientos que se tengan de finanzas y de los mercados.

Si nadie puede predecir lo que hará el mercado mañana, ¿por qué nos preocupamos e intentamos acertar? quizá ¿somos más listos que el resto?

La respuesta es un rotundo NO. Para entender por qué digo esto, es importante tener claro un concepto fundamental: el retorno obtenido por la «inversión» (entendida como activo en el que se invierte. Por ejemplo, el retorno acumulado por un fondo) y el retorno obtenido por el inversor de ese fondo en el mismo plazo, suelen, por norma general, ser muy diferentes y bastante peores los obtenidos por el inversor. ¿Por qué es así?

Contenido de la entrada

Inversión vs Inversor

Todos tenemos un montón de sesgos psicológicos (todos los gestores e incluso el mismo mercado – sólo hay que ver las burbujas – ). Es bastante típico que siempre andemos preocupándonos por lo que hará el mercado, es muy normal que nos veamos influenciados por las fluctuaciones de los mercados y las rentabilidades históricas de los fondos. ¿Esto es bueno?

Ha habido muchos estudios al respecto, por ejemplo, Dalbar ha hecho multitud de análisis de los resultados obtenidos por el S&P500 comparados con los obtenidos por el inversor medio.

La rentabilidad obtenida por el S&P500, que vemos diariamente en medios, parte de la base de que invertimos absolutamente todo al comienzo del periodo y nos olvidamos de ello, no volvemos a operar, ni salimos ni entramos.

Sin embargo, en la vida real, la rentabilidad obtenida por el inversor es lo que nos llevamos al bolsillo. Cuánto hemos ganado en ese periodo comprando y vendiendo activos, siguiendo nuestras corazonadas, ideas de inversión, el bombardeo de información de medios especializados (incluso de blogs como este… ejem….).

¿A qué conclusión llegó el estudio?

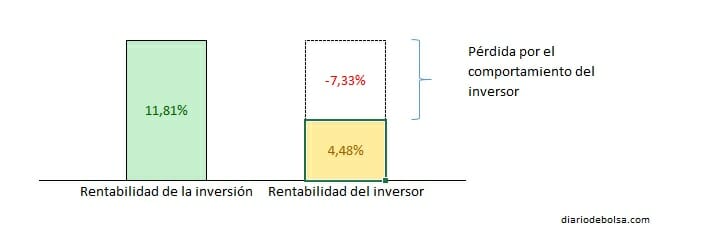

Que comparando los resultados obtenidos contra los de un «inversor medio» (el S&P 500, lo que era nuestra «inversión»), la rentabilidad obtenida por los inversores particulares («inversor») es bastante peor. Esto es así hasta tal punto, que por ejemplo, en un periodo de 20 años, la rentabilidad media del S&P500 es de un 11,81% mientras que la del inversor particular (la nuestra) se queda en el 4,48%.

Ahora, pensemos en esto por un momento…. Toda la industria financiera que gira en torno a vendernos la idea de que la inversión está basada en que el trabajo de los asesores y analistas, con sus complicados análisis y estudios, nos sirva para conseguir las mejores inversiones… ¿Pero qué está consiguiendo toda esa información? que el individuo de a pie reciba una pérdida superior al 7% respecto al mercado.

Sabiendo esto, ¿que es más lo importante? ¿son realmente importantes nuestros conocimientos del mercado? o es mucho más importante cómo nos dejamos llevar por nuestros sesgos? ¿conocéis a alguien que, gracias a todos sus conocimientos del mercado, consiga obtener en media un 7% más de rentabilidad que cualquiera? porque si es así, seguramente sea Warren Buffett, Peter Lynch o cualquier otro de los inversores que han pasado a la historia por ser claramente mejores que la media.

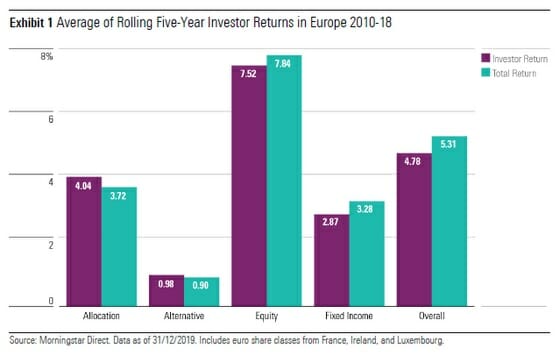

Con esto en mente, no debería sorprendernos ver estudios como el de este artículo de Morningstar:

El timing de compras y ventas de fondos cuesta caro a los inversores

Si echamos un vistazo a los resultados en un periodo de 5 años, las diferencias no son tan acentuadas como con los 20 años del S&P500, pero también son significativas para la inversión a medio plazo:

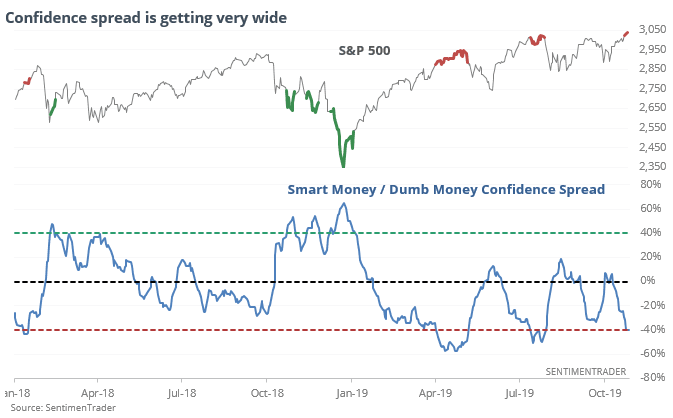

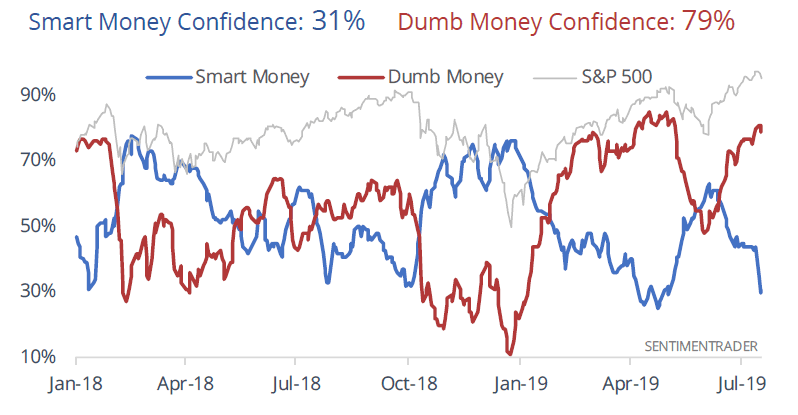

Smart Money / Dumb Money Confidence Index

El pequeño inversor suele tomar muy malas decisiones basadas en sus corazonadas. De casualidad, esta semana he dado con un índice que publica sentimentrader.com y que es muy gráfico:

Cuando el «minorista» está muy confiado, ¿qué hace el inversor profesional? justo lo contrario… porque como hemos visto, tomamos malas decisiones:

Conclusiones

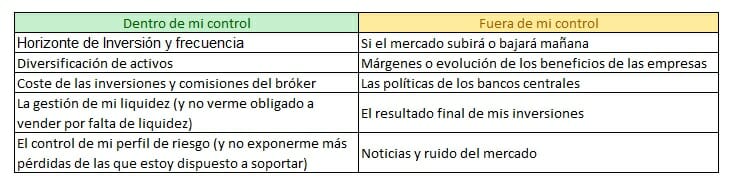

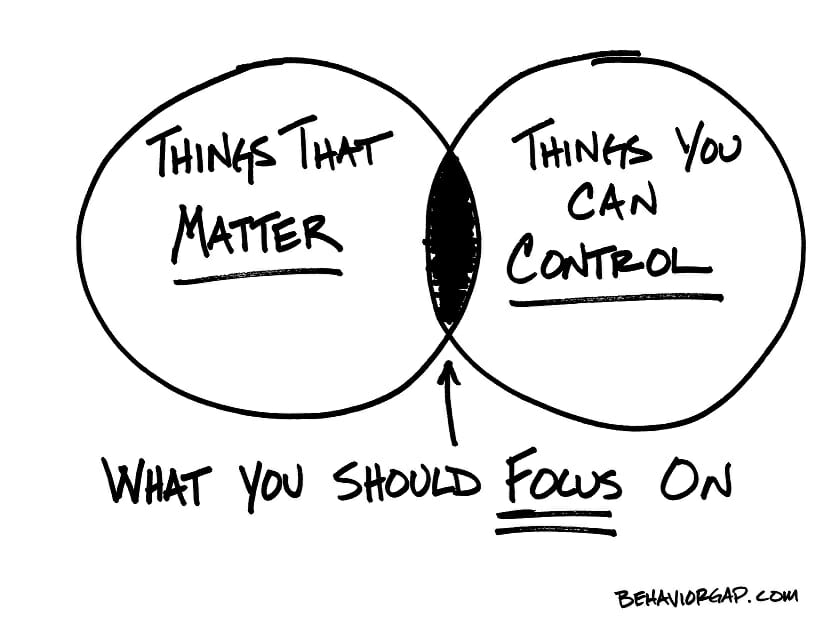

A donde quiero llegar con todo esto es, cuando nos planteamos nuestras inversiones, ¿a qué debemos prestar atención y de qué cosas debemos abstraernos? os recomiendo leer este artículo de Rankia que intentaremos resumir en el siguiente cuadro:

Para centrarnos en las cosas que aportan valor a nuestra inversión y que podemos controlar, como tener un sistema establecido y no saltarse nuestras normas:

Conclusión: ¿Quieres hacerlo mejor que la mayoría? pues no hagas nada. Cuanto menos muevas tu dinero, más estables sean tus inversiones y menos preocupado estés de noticias y del sentimiento del mercado, mejores serán tus resultados.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.