En nuestras recomendaciones para invertir hablábamos de la importancia de aumentar las aportaciones cuando cae el mercado. Comprar cuando todo el mundo vende es algo imprescindible para el inversor a largo plazo y sobre el papel parece sencillo pero… ¿Cómo sabemos que ha llegado el momento de comprar más fuerte? aquí es donde entran en juego el índice del miedo y codicia o el VIX o índice del miedo, que pueden ayudarte a acertar con el Market Timing.

Además de aumentar las compras en función de los porcentajes de caídas desde los máximos relevantes, otra alternativa es usar el llamado «Índice del miedo y codicia» (o avaricia) o, como realmente se le conoce «Fear & Greed Index» que elabora CNN Money y que puedes consultar aquí. También hemos dejado un enlace permanente en nuestra sección de Herramientas.

¿Qué es el Fear & Greed Index o índice del miedo y codicia?

Es un indicador del sentimiento de mercado y está construido en base a 7 factores. A continuación vamos a ver cada una de estas componentes por conocimiento general del índice, pero quizá os resulte un poco complejo:

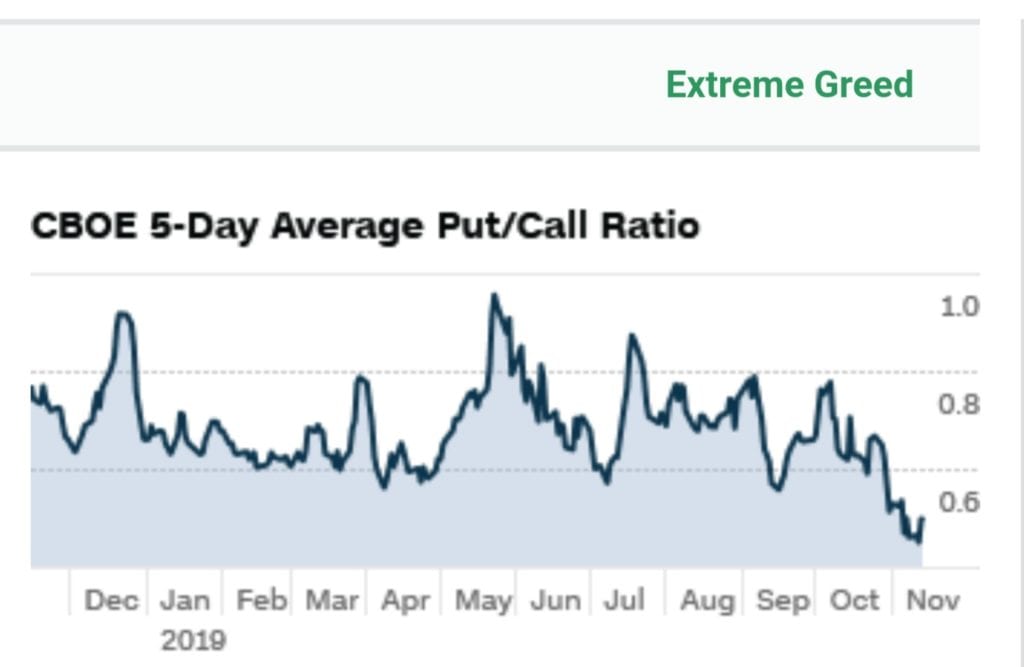

1. Opciones put and call:

Se calcula con el ratio put/call en el que se compara el volumen de negociación de las opciones call alcistas en relación con el volumen de negociación de las opciones put bajistas. La evolución de esta componente en el último año ha sido esta:

Para explicar por encima este punto, hay que introducir un poco el concepto de las opciones. Las opciones no son más que el derecho a comprar (call) o vender (put) un activo (que pueden ser acciones, índices, oro… a este activo se le llama «subyacente») a un precio concreto (a ese precio se le llama strike). Por adquirir ese derecho, el comprador de la opción le paga un precio al vendedor, a ese precio se le llama «prima».

En las opciones call, el comprador está adquiriendo el derecho a comprar a un precio concreto un producto concreto. Por contra, el vendedor está obligado a aceptar la decisión del comprador de la call (si el comprador quiere, el vendedor esta obligado a venderle el subyacente al precio fijado).

En las put, lo que se compra es el derecho a vender un activo al precio fijado.

Cuando hay mucha posición en calls con strike por encima del precio actual, se supone que hay mucha gente que piensa que el mercado va a subir, y quieren asegurarse un buen precio de compra en caso de que el mercado se dispare.

Por contra, cuando hay mucha posición en puts bajistas, hay mucho sentimiento de que va a caer el mercado, ya que el comprador de la put se está asegurando el poder vender sus activos a un precio concreto si caen los mercados.

Puedes consultar esta entrada si más sobre la operativa con opciones, qué son, cómo podemos usarlas y cuáles son las principales estrategias.

2. Fortaleza del precio de las acciones:

Se calcula a partir de la cantidad de valores en máximos y mínimos de 52 semanas del NYSE (New York Stock Exchange). Cuantas más acciones estén en máximos de 52 semanas (1 año), más optimista se presupone que está el mercado.

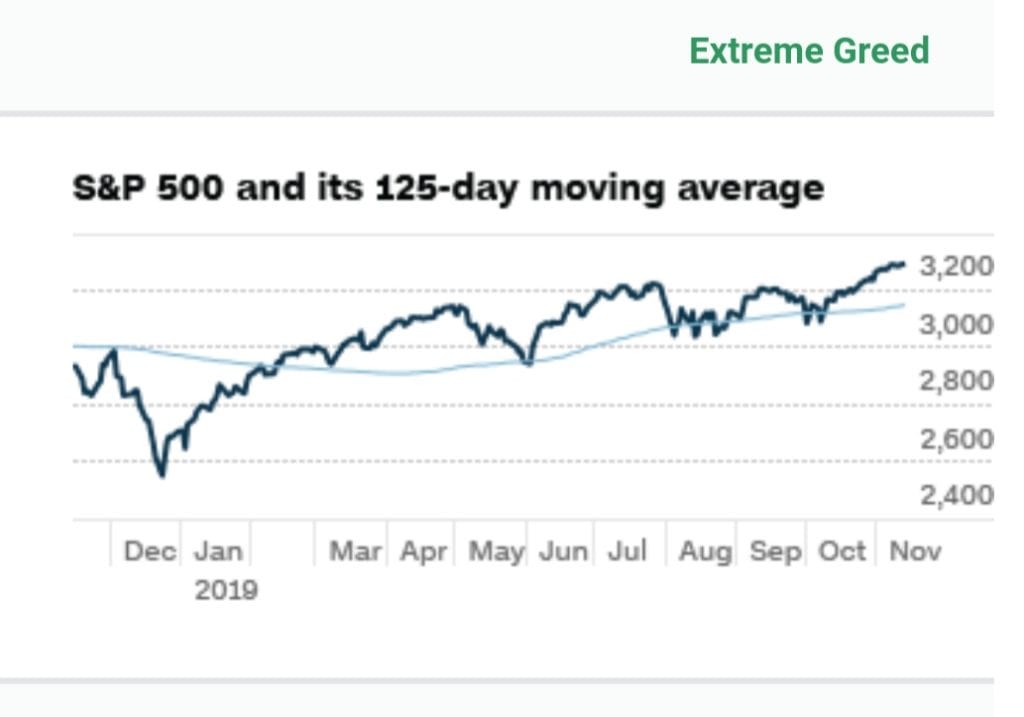

3. Momentun de las acciones:

Se calcula por el comportamiento del S&P 500 frente al de su media móvil de 125 días.

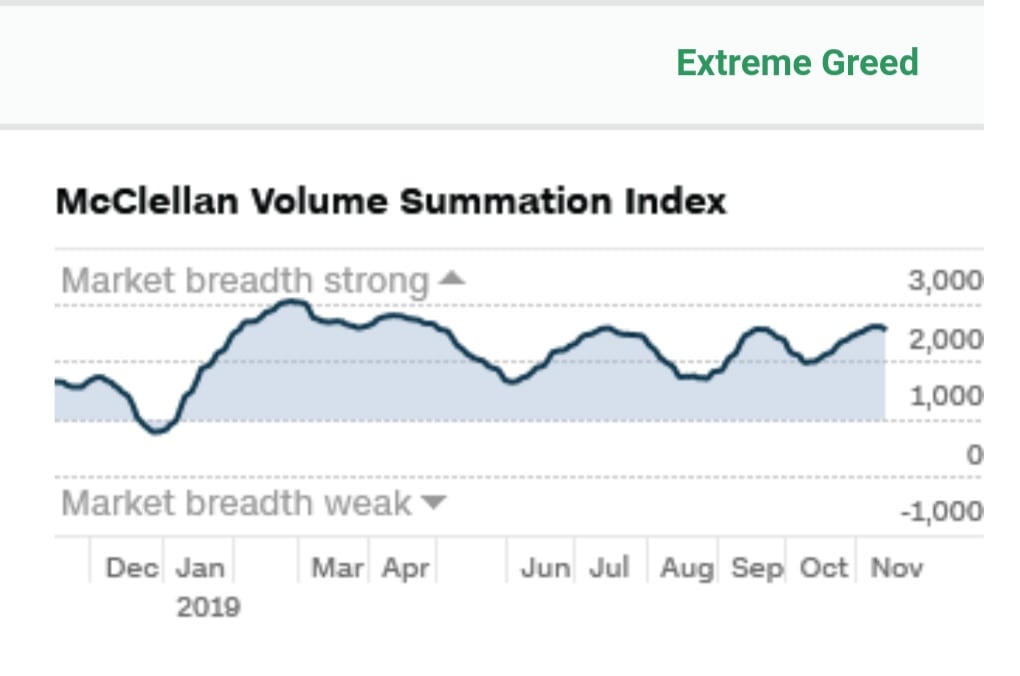

4. Amplitud del precio de las acciones:

Se calcula en base al volumen de negociación de las acciones alcistas vs bajistas según el McClellan Volume Summation Index.

5. Demanda de activos libres de riesgo:

Se calcula con la diferencia entre los rendimientos de las acciones frente al de los bonos del Tesoro de EEUU. Este indicador se usa porque cuando hay miedo en el mercado y aumenta mucho la volatilidad por caídas, el inversor tiene a dirigir sus ahorros a las letras y bonos del Gobierno americano hasta que pasan las turbulencias.

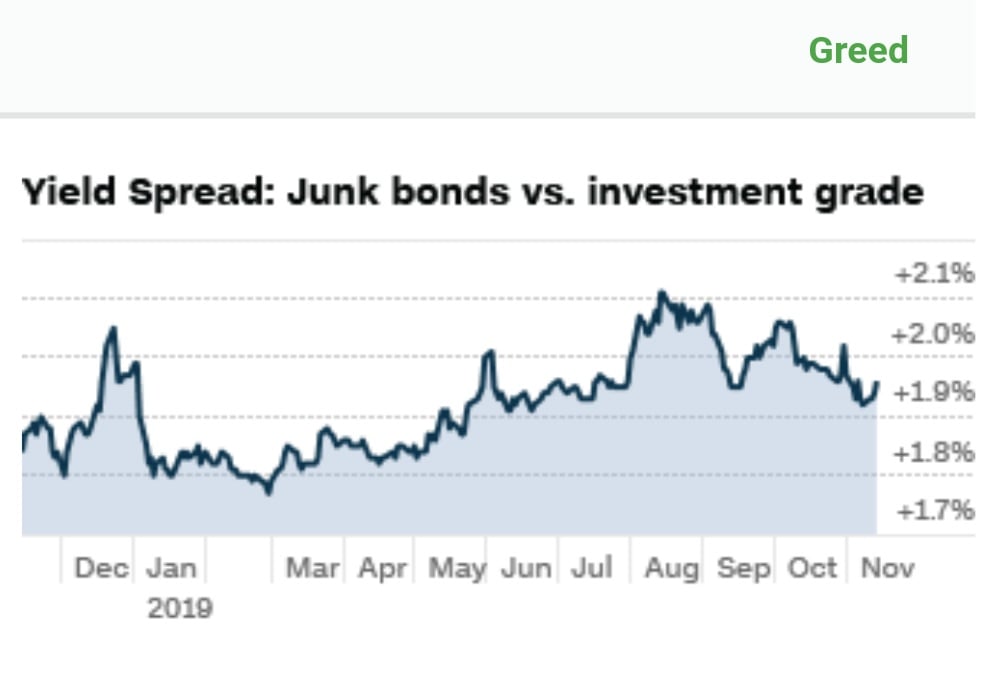

6. Demanda de bonos basura:

Se calcula con el diferencial entre los rendimientos de los bonos con grado de inversión y los bonos basura. Cuanto mayor es la demanda de bonos de alto riesgo, mayor es la confianza y el optimismo de los inversores. Esto hace que busquen una mayor exposición con el objetivo de obtener una mayor rentabilidad.

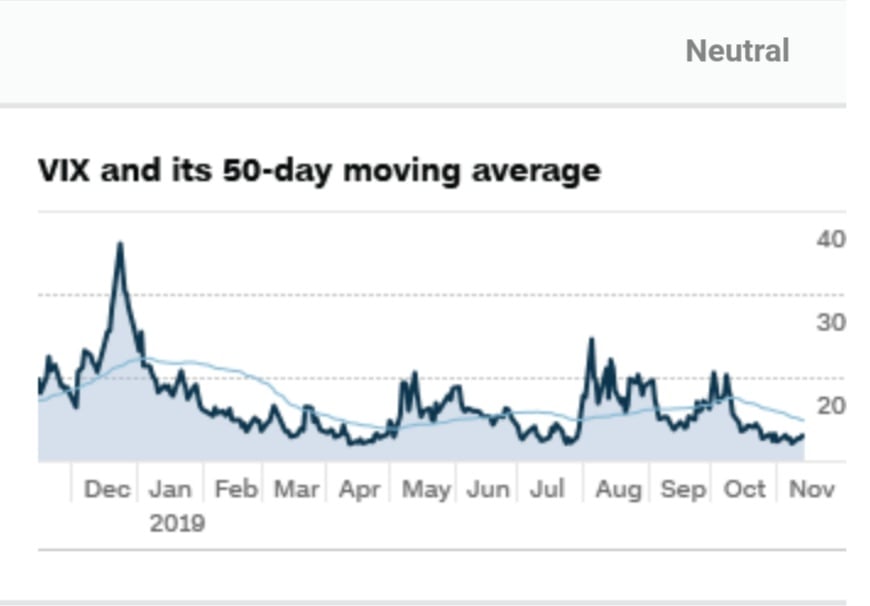

7. Volatilidad del mercado:

Se usa la referencia el VIX (Índice que mide la volatilidad en el S&P500) frente a su media de 50 sesiones. Normalmente en caídas y en periodos de incertidumbre, aumenta la volatilidad del S&P.

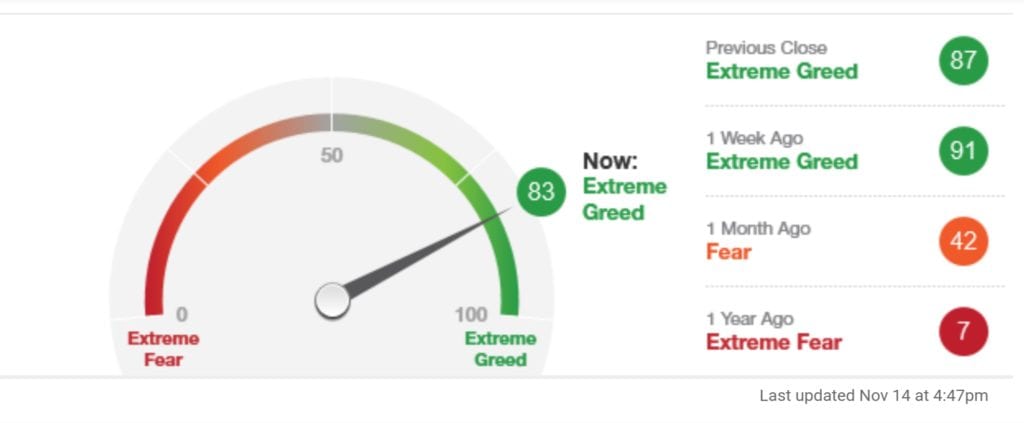

Con todos ellos, se compone el indicador general. Como véis, ahora mismo la situación es claramente de optimismo, frente a la situación de hace un año, donde era pesimista en extremo:

¿Cómo se interpreta el Fear & Greed Index?

El índice valora el sentimiento de mercado asignándole un valor entre 0 y 100 de forma que:

- 0-24: miedo extremo

- 25-49: miedo

- 50-74: optimismo

- 75-100: optimismo extremo

Operando en base al Fear & Greed Index

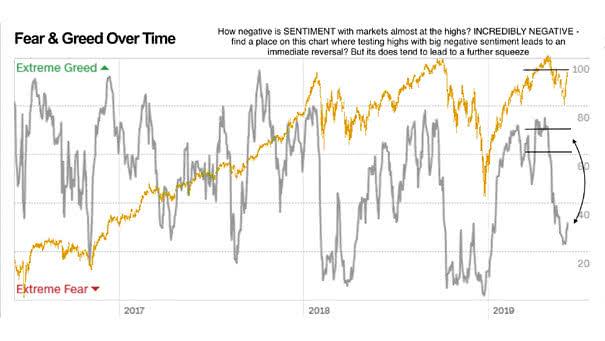

Como decíamos, a nosotros nos interesa aumentar nuestras aportaciones mensuales cuando la mayoría de la gente vende. ¿Qué tal ha funcionado este índice como indicador de momentos de compra? vamos a echar un vistazo a la evolución histórica del Índice del Miedo y Codicia vs S&P500

En general, vemos que ha funcionado muy bien y los mínimos del Indice del miedo y codicia suelen coincidir con buenos momentos de entrada. Aunque en 2008/2009 habríamos tenido el indicador por debajo de 20 durante largos periodos y bastante antes de llegar al suelo, parece que el aumentar las aportaciones a indexados mientras el Indice del miedo y codicia esté en zona de miedo extremo y, especialmente por debajo de 20, es una buena estrategia a largo plazo.

Si embargo, el índice del miedo no puede entenderse a la inversa. Las situaciones de extremo optimismo no suelen ir acompañadas de máximos en el mercado. Esto es debido al sesgo alcista que tienen las bolsas, que hace que se mantengan en niveles extremos de optimismo durante más tiempo.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si estas buscando recomendaciones de inversiones, consulta a tu asesor financiero.