Cuando empezamos en bolsa, casi todo el mundo empieza con algunas acciones del Santander, Telefónica o BBVA. No sé el porcentaje de españoles que tienen o han tenido una de estas 3 empresas en sus carteras (especialmente en sus primeras inversiones) pero seguro que es elevadísimo. Seguramente, el haber sido accionista de alguna de estas empresas sea una característica que identifique con alta probabilidad a cualquier inversor español. Ahora bien, si todos solemos invertir en el Ibex 35, ¿hace que eso sea buena idea?

Contenido de la entrada

Por qué solemos invertir en el IBEX 35

Es probable que no hayas oído hablar del sesgo del «país de origen», pero es el motivo principal de todo esto. Al nacer en España, llevamos toda la vida siendo bombardeados por noticias de estas empresas. Son negocios que conocemos, con los que convivimos y en los que conocemos a gente que trabaja. Esto nos genera más confianza y que las veamos como grandísimas empresas (entre otras cosas, porque aquí lo son). Este sesgo es aplicable a cualquier inversor del mundo.

Si preguntamos a cualquier otra persona del mundo por algunas buenas empresas, es muy probable que sienta cierta tendencia hacia empresas su país. Da igual que vivas en España, México, India, Israel o Taiwan… siempre tendremos un sesgo a comentar empresas del país en el que vivimos.

¿Por qué funciona así nuestra mente?

Daniel Kanheman trata sobre algunos de estos temas en su libro «pensar deprisa, pensar despacio» (uno de nuestros libros recomendados sobre bolsa e inversión) y en el que comenta cómo es el proceso que nos lleva a tomar decisiones (no sólo decisiones de inversión si no en nuestra vida en general).

Cuando preguntamos a alguien por buenas empresas, en su cabeza la pregunta se simplifica por otras mucho más fáciles de responder que parecen equivalentes. Surgen automáticamente un montón de nombres familiares y cercanos, entre los que es muy probable que, acompañando a nombres como «Coca-Cola», aparezcan otros de empresas del país de origen, como en mi caso serían «Santander», «Telefónica» o «BBVA». Este proceso, impulsivo y poco reflexivo, es parte de lo que Daniel Kanheman denomina «Sistema 1» y que funciona sin que hagamos ningún esfuerzo voluntario.

Pero…. ¿qué pasaría si tuvieras que convencer a un inversor extranjero de las ventajas que tiene el Ibex frente a cualquier otro índice mundial?, ¿qué argumentos usarías? o mejor todavía, si fueras un inversor extranjero ¿invertirías en las empresas de tu país? ¿Crees que dedicarías tanto tiempo a seguir algunas empresas nacionales?

Cuando nos enfrentamos a estas preguntas, entra en funcionamiento el «Sistema 2» de Daniel Kanheman. El «sistema 2» se caracteriza por ser menos impulsivo y más reflexivo que el «sistema 1». El sistema 2 nos obliga a que hagamos un esfuerzo para ser más analíticos sobre las ideas que dispara el sistema 1.

Al hacer esto, es posible que veamos que los principales motivos que nos hacen tener cierta tendencia o sesgo hacia invertir en empresas cercanas sean cosas como:

- Sensación de familiaridad o conocimiento del negocio (ilusión de control).

- Pensar que tenemos una ventaja competitiva si invertimos en empresas que tenemos más cerca porque tenemos más información. Esto a su vez nos genera un exceso de confianza.

- Trabajar en la propia empresa o tener algún familiar haciéndolo, lo que nos hace querer apoyar el negocio o participar de alguna manera.

- No querer complicarnos la vida con palabras o conceptos extraños como «divisas», «dobles retenciones», etc. que complican la declaración. Como comentaré después, aun siendo algo real, existen muchísimas opciones en el mercado para evitar estas cosas.

Por qué debemos mirar más allá del índice de referencia de nuestro país

Ya hemos visto en varias entradas que la información que tenemos como inversores particulares suele llevarnos a tomar malas decisiones, ¿por qué iba a ser distinto esta vez?

Esto le pasa a todos los inversores del mundo. Casi todos nos centramos demasiado en nuestro mercado local y obviamos todo el mar de peces que tenemos delante. Yo mismo tengo cerca de un 3o% de mi cartera en valores españoles porque cometí el mismo error. A día de hoy sigo sigo rebalanceando el peso de empresas como Inditex, Iberdrola, Enagas, REE, Amadeus o BME (que en unas semanas saldrá de mi cartera por la OPA de SIX).

Qué es más probable, ¿que el Ibex lo haga mejor que el resto de mercados o que en el resto de mercados haya índices que lo hagan mejor? Y esto es aplicable a cualquier índice del mundo… ¿Qué quiero decir? que por encima de todo, debemos mantener una correcta diversificación. Claro que puedes invertir en muchas compañías del IBEX 35, pero sin olvidar que debemos diversificar nuestra cartera ya que es más probable que en el resto de mercados haya muchos valores e índices que lo hagan mejor que nuestro Ibex 35.

Además, tenemos el factor de la diversificación desde el punto de vista de nuestra vida, nuestros ingresos y otras inversiones. Si vives en España, tu sueldo va a depender en gran medida de la evolución de la situación económica en España, tu vivienda subirá o bajará de valor en función de como vaya el sector de la vivienda en España, etc. Considerando esto ¿sigues pensando que la mejor idea es invertir tu patrimonio en el Ibex-35?

Por eso me gusta tanto invertir en el MSCI World, porque aumenta las probabilidades de que llevemos la parte ganadora y que la parte perdedora pese poco en nuestra cartera. Reducimos riesgo sin incrementar los costes. Además, invirtiendo en fondos indexados como el MSCI World (que puedes contratar desde varios brokers y bancos tanto en modalidad fondo como ETF) no tendremos doble imposición internacional ni posiciones en divisas, que indicábamos como un motivo para no invertir más allá del Ibex 35.

Al diversificar internacionalmente, conseguiremos reducir la volatilidad de nuestra cartera y obtener un mejor rendimiento.

¿Invertir en el Ibex 35? Compara bien su rendimiento histórico

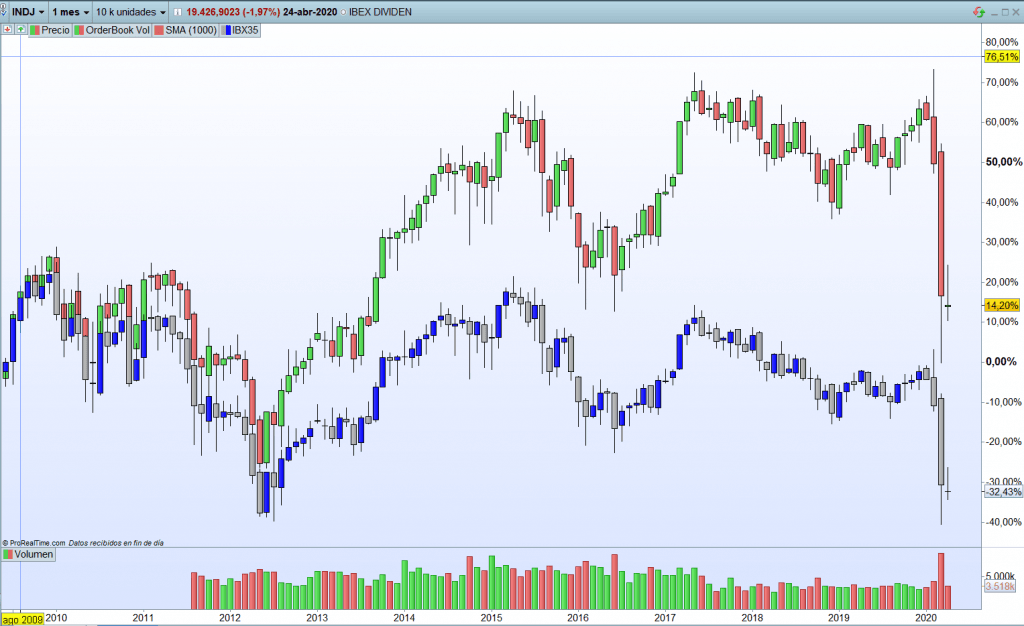

Un error muy típico cuando se dice que es muy mala idea invertir en el Ibex 35 es que se hacen comparaciones incorrectas. Es importante recalcar que la mayoría de la gente realmente no sabe qué es un índice bursátil y qué mide. Esto lleva a que se hagan comparaciones directas del Ibex 35 con el S&P500 o el Eurostoxx 50 cuando hay ciertas características de cómo se construyen unos y otros que hacen que no estemos hablando de cosas comparables.

Hay determinados índices, como el S&P500 o el Eurostoxx 50, en los que, si se produce un pago de dividendos o no se produce no cambia absolutamente nada. El nivel del índice permanece inalterado por los dividendos.

Por otro lado, hay otros índices como el Ibex 35, que descuentan el pago de dividendos de su «nivel». Para explicarlo de una manera sencilla, si el Ibex 35 está al nivel 10.000 y el Santander reparte un dividendo que equivale a 5 puntos de ese nivel, automáticamente el Ibex 35 bajará a los 9.995 puntos, sin que haya pasado realmente nada. Por eso se dice que el Ibex 35 «descuenta dividendos».

Para poder comprar cosas similares, cuando hagamos este tipo de comparativas hay que usar el IBEX TOTAL RETURN. Este índice lo podéis buscar en investing.com con el Ticker IBEXTR o en ProRealTime como Ibex Dividend con el ticker INDJ. La diferencia con el IBEX 35 es más que notable:

Conclusiones

Nadie vería lógico invertir sólo en empresas que empiecen por letras de la A a la F ¿Verdad? Sin embargo, invertir únicamente en España es lo mismo y mucha gente lo hace .

Con este artículo no pretendo menospreciar las bondades de invertir en el Ibex 35. Es cierto que abundan los negocios en época de vacas flacas como los bancos o Telefónica, pero nunca se sabe si pueden vivir otras épocas de florecimiento aunque nada parezca indicarlo. Además, aunque lo estén pasando mal por la situación actual, también hay algunas joyas como Amadeus o Inditex. Creo que siempre es bueno mantener algo de exposición a estas empresas.

Una de las grandes herramientas que tenemos para luchar contra los sesgos es ser conscientes de ellos. Una vez sabemos que existen, nuestro «Sistema 2» es capaz de recalibrarse para reducirlos y ser más realista. El simple hecho de conocer el sesgo del país de origen posiblemente te ayude a diversificar mejor el riesgo «país» en el futuro.

Lo importante es que, si queremos empezar a invertir correctamente, debemos ser conscientes de que nuestros primeros impulsos van a ser comprar empresas nacionales, olvidándonos de la diversificación.

Quiero recalcar que en el mercado existen multitud de fondos y ETFs, productos indexados muy prácticos y sencillos, con bajo coste de gestión, que nos van a permitir invertir en empresas internacionales y diversificar muchísimo nuestros riesgos sin renunciar a una fiscalidad sencilla (incluso más sencilla que invirtiendo en empresas individuales, aunque sean españolas).

No dejes, por comodidad o desconocimiento, de abrir tus fronteras a los productos internacionales. Ahora que ya sabes por qué no debes invertir (únicamente) en el Ibex 35, eres más consciente de que, un pequeño esfuerzo inicial, puede suponer una gran cantidad de dinero al cabo de los años. Esto te va a permitir no caer en los mismos errores que comete la mayoría: «El 77% de los inversores españoles deposita su dinero en fondos que sólo invierten en el Ibex».

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.

Yo es mi espinita ,invertir fuera,me gusta mucho los dividendos pero fuera pagan poco y después está el lío de hacienda.

Como dices ,fuera es mejor fondos de inversión.

Saludos.

Creo que entre los fondos nacionales, hay un vacío para cubrir la estrategia de dividendos, especialmente si quieres empresas de dividendos crecientes, ya que no hay mucha oferta. Un caso que creo que es bastante destacable es el de Baelo, que gestiona Antonio Rico, y que una buena parte de su inversión está en empresas de dividendos crecientes, que quizá te pueda interesar.

En el fondo, salir de España no es tan complicado, pero implica familiarizarse con algunos conceptos nuevos que pueden echar un poco para atrás. Si no tenemos una cuenta multidivisa, donde sólo tengamos nuestras posiciones y el efectivo todo en Euros, es bastante asequible. Seguramente para empezar fuera, UK es muy fácil porque no hay retención en origen, nos llega el 100% del dividendo, y la AEAT sólo nos va a quitar el 19% al hacer la declaración… También hay varios ETFs de aristócratas del dividendo que se pueden comprar en Euros, pero están situados en países de la UE donde sí hay retenciones… En mi opinión, el esfuerzo se compensa de sobra con el beneficio pero si estás abierto a otras estrategias que no estén tan basadas en dividendos, tienes una cantidad enorme de fondos con los que ni te vas a enterar de que tu inversión está en el extranjero.

Si comparamos el crecimiento del Ibex 35 con cualquier índice americano, no hay color. Yo recomiendo invertir siempre en USA: S&P500 o Dow Jones. El crecimiento y las rentabilidades de las empresas americanas son muy superiores a las españolas. Un buen indicativo de esta superioridad es que, a día 1 de mayo, muchas empresas ya se han recuperado de la caída que ocasionó la crisis del coronavirus.

Hola Marc!

Desde luego la historia está ahí, y sobretodo la reciente. Hay que tener en cuenta que el rendimiento del índice en la última década, ha sido sencillamente espectacular, tanto que se sale de la estadística. Jared Kizer, CIO de Buckingham Wealth Partners publicó en noviembre de 2018 este artículo en el que analiza, estadísticamente la probabilidad que había de tener un periodo tan bueno como el comprendido desde marzo de 2009 a octubre de 2018. El resultado… es que de 100.000 simulaciones, sólo el 0,57% superaba a este periodo. Esto tiene dos lecturas… o el modelo ha cambiado respecto al pasado (siempre lo tuvimos mal porque no había datos suficientes para ver la realidad) o que es muy improbable que el S&P500 o el Nasdaq repitan los resultados que hemos tenido en estos años. Hay que tener en cuenta el clásico «rentabilidades pasadas no aseguran rentabilidades futuras» y recortar que el único secreto para poder acertar con nuestras inversiones es la diversificación y a nivel mundial, ya que eliminamos riesgos específicos que no son remunerados por los mercados (muy interesante este artículo de Vanguard sobre este tema).

Lo que quiero decir es que, si bien, en las últimas décadas (1980-2020), los índices americanos han sido mucho mejores que el resto, pero no ha sido así en toda la historia, por lo que, como inversor a largo plazo, no puedo centrarme en el S&P500 o el Nasdaq porque si hay un parón específico economía americana (o la China toma la delantera) estaré sufriendo todos los efectos de una diversificación incorrecta sin obtener ningún rendimiento adicional por asumir ese riesgo. Apostar por un país en concreto, independientemente del peso que tenga ese país y su importancia en la economía mundial, aumenta la probabilidad de que no hagamos una buena elección.

Muchas gracias por comentar tu punto de vista, estos debates creo que siempre aportan mucho valor y disculpa la chapa de mi respuesta 🙂