Si hay un debate eterno en la comunidad inversora es el de la gestión activa y la gestión pasiva. Por si hay alguien que todavía no tenga claro de qué va todo esto, vamos a explicar de qué estamos hablando:

Gestión Activa

En este tipo de fondos hay un gestor o un equipo de gestores que se dedican a analizar mercados y empresas. Este equipo de gestores eligen invertir en aquellos activos que, en su opinión y según sus criterios, creen que van a tener una mejor evolución. Es decir, estos fondos componen sus carteras con las compañías que el gestor o el equipo de gestores determinan como las más atractivas. Para ello, se basan en modelos matemáticos, sus expectativas de revalorización en el futuro, señales técnicas, etc.

Gestión pasiva o indexada

Los fondos de gestión «pasiva» se denominan así porque replican la composición de un índice (como el MSCI World, o a un conjunto de índices). El papel del gestor en este tipo de fondos es relativamente «pasivo». Es el entorno el que le marca cómo debe invertir y no toma por iniciativa propia ninguna decisión de inversión.

El gestor se limita a componer su cartera con las mismas compañías y en la misma proporción que el índice al que intentan replicar. De este modo, cuando se producen variaciones en las cotizaciones de los valores del índice y cambia el peso de los mismos en el índice, el fondo ajusta los pesos de cada acción en consecuencia, comprando las que aumentan su importancia en el índice y vendiendo aquellas que han perdido relevancia. Con ello, consigue mantener siempre el mismo peso relativo que el índice al que replica.

El gestor permanece ¨pasivo¨, es el exterior el que decide cómo cómo debe actuar, el gestor sólo tiene que actuar para replicar al índice. Siempre tiene que haber alguien detrás que replique los movimientos del índice, y eso supone actuar de algún modo. Por esto, es más correcto hablar de «gestión indexada» o «fondos indexados».

Ok, lo entiendo pero… ¿Qué es realmente un índice?

¿Qué son los índices bursátiles?

« Un índice bursátil es un indicador numérico compuesto por un número definido de valores que trata de reflejar las variaciones de valor o rentabilidades promedio de las acciones que lo componen »

Inicialmente, los índices nacieron como una forma de representar, en un único dato, la evolución de todo un mercado. Es decir, no se pensaron de partida como formas de inversión. Por ello, generalmente, las acciones que componen el índice tienen características comunes tales como pertenecer a una misma bolsa o pertenecer a una misma industria.

En realidad, un índice es un intento de representación simplificada del mercado y, al dejar fuera parte del mercado, es una visión sesgada de la realidad. Es decir, incluso si invertimos de forma indexada, siempre vamos a convivir con sesgos. Aunque intentemos ser lo más objetivos posible a la hora de invertir, los sesgos siempre van a estar ahí.

Para construir un índice hacen falta 3 cosas:

- Definir una cantidad de acciones a incluir en la cartera (el índice es una cartera)

- Unos criterios para la selección y reemplazo de los valores (como por ejemplo la capitalización bursátil y el volumen de negociación)

- Un criterio de ponderación (por ejemplo, valores equiponderados o por capitalización bursátil).

Multiplicando los valores por sus pesos en el índice, obtenemos un número que es el llamado «nivel» del índice. El criterio más habitual es que las empresas más «grandes», con mayor liquidez y volumen de negocio, representan mejor un mercado, ya que tienen un mayor peso en el mismo.

Por ejemplo, en el Ibex-35 se ha decidido que ese índice esté formado por las 35 empresas con más liquidez del Sistema de Interconexión Bursátil Español (SIBE) y su peso se determine por la capitalización bursátil de cada valor. Periódicamente, cada 6 meses o si hay algún evento excepcional (como una quiebra o una adquisición), hay un comité llamado CAT (Comité asesor Técnico) que se reúne para revisar posibles cambios en las componentes del índice. En realidad, es ese comité el que determina de forma activa si mete o saca una empresa de las carteras indexadas.

Por poner otros ejemplos, en el índice Standard & Poor’s 500 (S&P500), se ha decidido que sean 500 empresas las que compongan el índice. Su ponderación es determinada por la empresa S&P Dow Jones Index.

Lo que quiero decir es que, tras los índices, también hay unos gestores «activos» que son los que definen qué empresas forman parte de la cartera.

¿Cómo funcionan los índices bursátiles?

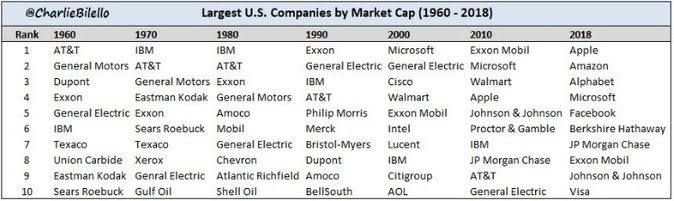

Si creáramos un índice con las 10 compañías más grandes por capitalización bursátil de USA desde la década de 1960:

Empresas como IBM, General Electric o General Motors, que en las primeras décadas copaban el top 10, han desaparecido en la década de 2010. Estas empresas han sido sustituidas por empresas tecnológicas como Apple, Amazon, Alphabet o Facebook. Siento deciros que ni IBM iba a ser eterna en las décadas de los 70 y 80 ni lo serán las FAANG. Llevará más o menos tiempo pero lo más probable es que, en algún momento, sean reemplazadas por otras empresas.

Esta forma de componer los índices en base a su capitalización hace que se vayan ajustando automáticamente. El índice va expulsando a las compañías en declive e incorporando a aquellas que están teniendo un mejor desempeño en el momento actual de la economía, lo que las permite alcanzar mayores capitalizaciones bursátiles en ese momento.

Este proceso es muy similar al que se produce en la economía real. Cuando aparece una tecnología disruptiva, se produce la destrucción de las viejas empresas y su sustitución por una nueva forma de hacer las cosas. Aquellas empresas que poseen mejores modelos de negocio para un momento dado, acaban, de forma natural y automática, entrando al índice. Es decir, los índices podrían considerarse indicadores de «momentum» de las empresas más exitosas en cada ciclo económico.

Esto también hace que, al invertir de forma indexada, es bastante normal que se entre en todas las burbujas sectoriales (internet, bancos, inmobiliarias, etc.). Por ejemplo, invirtiendo en el Ibex-35 en 2007 estaríamos comprando mucho banco y mucha inmobiliaria. La lectura positiva es que, los índices, por su propia definición, seleccionan también a las empresas que más se revalorizan a largo plazo, sin saber cuáles serán, van a entrar y permanecer en cartera al entrar al índice tanto tiempo como su crecimiento perdure y no entren en decadencia.

Abro un paréntesis para comentar que, un argumento muy oído es que la gestión indexada es dinero tonto que potencia la generación de burbujas. Hay que tener claro que la gestión indexada tiene un criterio muy preciso para entrar o salir del mercado y que lo marca la ponderación de las empresas en el índice de referencia. Esto implica que, si un valor pesa pongamos el 5% en un índice, cualquier incremento del volumen gestionado en la gestión indexada de ese índice, mantiene el peso de esa acción al 5% sin variación, al igual que en el resto de acciones del índice en la misma proporción.

En el fondo, es la gestión activa la que, a la larga, acaba por colocar a unas empresas entre las de más capitalización y haciendo que entre en juego la gestión indexada, que amplifica la tendencia al capturar el «momentum» del valor. Es más, la gestión activa es la que realmente determina los pesos relativos en el índice. La gestión pasiva es una consecuencia de ese movimiento, por lo que sí puede que potencie valores dentro de índices sobre valores fuera de índices. Esto puede ser cierto pero no deja de ser marginal, ya que hoy en día hay índices de casi cualquier cosa sobre las que se basan cientos de ETFs y Fondos indexados que cubren todos los tamaños de empresas, diferentes sectores, localizaciones geográficas, etc.

Además, para que la gestión indexada pueda comprar, tiene que haber algún gestor activo (fondo o particular) queriendo vender. Por ello, la gestión activa es la que determina los pesos de las acciones en los índices. Sólo los gestores activos pueden decidir qué comprar o vender de forma distinta a lo que marca el índice y, en consecuencia, modificar el peso de las acciones en los índices.

Es importante tener presente que no importa el volumen de activos bajo gestión. Las transacciones pasadas no afectan a los precios actuales. Mientras en el volumen diario sea la gestión activa la que genere la mayor cantidad de operaciones, la gestión pasiva no supondrá una distorsión relevante en la formación de precios, independientemente de que tengan bajo gestión un 60% o más de los activos del mercado.

Hay otro hecho llamativo de este tema. Generalmente, cuando una acción va a entrar en un índice, sube durante el periodo previo a que se haga efectiva la entrada en el índice y, una vez se confirma, el comportamiento suele ser negativo. Si los fondos de gestión pasiva están obligados a comprar esa acción, ¿por qué pasa esto?

Mi opinión es que el motivo no es otro que los fondos y operadores de gestión activa. Si todos sabemos que va a haber una demanda adicional de esas acciones en unos meses, ¿Qué hacemos? adelantarnos y compramos la acción que va a entrar al índice durante los periodos previos, anticipándonos a la entrada efectiva de los fondos indexados. Una vez se confirma la entrada, consolidamos las ganancias y a otra cosa. También pasa algo similar en los valores que salen, suelen caer durante el periodo previo y subir una vez han salido del índice. El motivo detrás de este segundo caso, con bastante probabilidad, será muy similar.

Es decir, en el caso de que todo esto fuera tal cual, podríamos estar hablando de una desventaja puntual y concreta de los indexados: en las entradas y salidas de las empresas en los índices, la gestión pasiva podría tener que comprar caras las empresas que entran en los índices, y vender baratas las empresas que salen de los índices. Nada grave en cualquier caso y con impacto sólo en el corto plazo.

En cualquier caso, profundizamos en todos estos mitos sobre la burbuja de la gestión pasiva en esta entrada. Volviendo a nuestro tema principal, lo que hace a los índices más atractivos si cabe, es que, por definición, el índice no quiebra. Para que lo hiciera, haría falta una destrucción del sistema económico y seguramente, para entonces, te importaría bastante poco tu dinero en general. Sin embargo, las empresas por separado, sí tienen este riesgo. Como de las pocas cosas seguras que hay en economía es que las crisis llegan antes o después, si tenemos claro que la volatilidad sólo mide matemáticamente cuánto se mueve un activo a lo largo del tiempo pero no representan el riesgo real, ya que la probabilidad de quiebra es distinta a su volatilidad, es fácil ver que la inversión indexada implica un menor riesgo real, incluso a igual volatilidad.

La gestión activa y la gestión pasiva cara a cara

La principal ventaja de la gestión pasiva es que son mucho más baratos que los de gestión activa. Las comisiones a los partícipes son mucho más reducidas. El precio a pagar es que es seguro que no van a batir a sus índices de referencia. En el mejor de los casos, obtendremos la rentabilidad del índice menos la comisión que nos estén cobrando. En estos fondos, la forma que tenemos de medir lo bien o mal que lo está haciendo es comprobar su desviación respecto al índice de referencia, lo que llamamos «Tracking error». El tracking error, en la gestión pasiva, es una medida de la calidad de la gestión de los fondos al medir en qué grado un gestor se ha separado del índice de referencia que debía replicar, por tanto deben tener un menor tracking error que los fondos de gestión activa.

Respecto a la gestión activa, su principal ventaja es bastante debatible ya que sería la posibilidad de batir a los índices. El equipo de gestores puede acertar en sus decisiones y obtener rentabilidades superiores a las del mercado, pero es un arma de doble filo. Pueden hacerlo mejor, pero también pueden equivocarse y hacerlo mucho peor que el mercado. Su principal inconveniente es que las comisiones que el fondo cobra a sus partícipes son más altas, para pagar al equipo de gestores. En los fondos de gestión activa el tracking error mide la capacidad del gestor para obtener un plus de rentabilidad sobre el mercado a batir.

En cuanto a su rentabilidad, la mayoría de los estudios defienden que la gestión pasiva se comporta mejor en el medio/largo plazo pero en el corto plazo parece que la gestión activa puede obtener mejores resultados. Respecto a esto hay que tener en cuenta dos cosas:

- La bolsa y la inversión es una estrategia ganadora a largo plazo, pero no en el corto.

- En los estudios suele haber un sesgo importante, y es que no siempre está claro lo qué es un fondo de gestión activa y qué es un fondo de gestión pasiva indexado.

Vamos a ver más en detalle este segundo punto:

Una distinción clara sobre el papel pero no tanto en la realidad

Hay muchos fondos que son clasificados como inversión activa cuando en realidad son inversión pasiva. Esto hace que las estadísticas sobre cuántos fondos de inversión activa baten al mercado dejen siempre en muy mal lugar a los gestores de fondos activos, ya que están incluyendo muchos fondos que, por definición, no van a batir al mercado.

Esto ocurre fundamentalmente por dos motivos:

- Hay algunos fondos personalizados con un benchmark muy específico y que los hace muy difíciles de clasificar. Estos fondos son, con alta frecuencia, calificados como fondos de gestión activa independientemente de que la gestión subyacente sea activa o pasiva.

- Existen casos en los que la entidad quiere ganar más dinero del que correspondería al trabajo que realiza. Para conseguirlo, crea un fondo con comisiones de gestión activa pero su gestión real es totalmente pasiva. A este tipo de fondos se los denominados closet indexers. La Autoridad Europea de Valores y Mercados (conocido como ESMA por sus siglas en inglés y equivalente a nuestra CNMV pero a nivel europeo) realizó un estudio en el que calculó que pueden ser entre el 5% y el 15% del total.

¿Mejor la gestión activa o la gestión pasiva?

Hay una cosa que hay que tener clara:

No es posible predecir cuáles serán los fondos que conseguirán batir a los índices durante los próximos años.

Aunque algunos fondos como Renaissance Technologies parece que hayan encontrado el Santo Grial, el que un fondo haya conseguido batir al índice en los últimos años no es razón suficiente para que siga haciéndolo. De hecho, suele ser indicador de justo lo contrario. La mayoría de los fondos que en un año consiguen batir al mercado, no suele repetir el éxito en los años siguientes. Aunque esto también aplica a los fondos de gestión pasiva, que, por definición, no deberían batir nunca a su índice de referencia (por el efecto de las comisiones).

Hay que plantearse si el premio realmente compensa el riesgo que corremos al invertir en gestión activa. A corto plazo puede que tengamos éxito en alguna elección, pero a largo plazo suele resultar en una pérdida de oportunidad.

Por otra parte, hay que considerar los incentivos que tienen los gestores para tomar sus decisiones.

Para empezar, los gestores son seres humanos, y como en cualquier profesión, el desligarse de la opinión general hace que estemos más en el foco. Esto hace que nos sintamos más seguros siguiendo la opinión de un colectivo. Normalmente la gente está dispuesta a seguir la corriente al resto aun estando totalmente seguros de que los demás están equivocados con su respuesta. Raro ¿verdad? pues os invito a leer el experimento de Asch para que veáis hasta donde podemos llegar.

Muchas veces, a mucha gente, el ir por separado y parecer distinto no le compensa. Hay un gran riesgo detrás de tomar decisiones de inversión demasiado diferentes a las de los demás . En el caso de un gestor, un resultado mucho peor que el del resto puede desembocar en la pérdida del empleo.

Además hay otro problema. Al gestor siempre se le juzga en el corto plazo. Esto hace que pocos se atrevan a probar estrategias que puedan dar buenos resultados pero en un plazo mayor. Esto provoca que se generen resultados muy similares entre gestores con el mismo benchmark. Por ejemplo, sólo hay que echarle un vistazo a todos los fondos value estos últimos años.

Además, las grandes gestoras, por su parte, también quieren potenciar y centrar la atención en los resultados a corto plazo. Si el fondo fracasa y obtiene resultados muy malos, desaparece. Si por el contrario es un éxito y bate ampliamente al mercado, es fácil colocarlo a nuevos inversores para convertirlo también en un éxito comercial, ya que los inversores nos solemos fijar en el resultado pasado. Este es el caso de fondos como el Santander Small Caps en 2018, donde la gran masa de inversores entró al calor de la publicidad de resultados pasados y perdieron gran parte de su dinero.

Al final, como es natural, el gestor se preocupa por lo mejor para su carrera profesional, independientemente de qué sea lo mejor para el dinero de sus clientes. Si fuerais un agente inmobiliario, ¿dedicaríais todo el tiempo necesario a un piso para venderlo por 10.000€ más para llevaros sólo 300€ (el 3%)?. Seguramente no, estaríais más preocupados por resolver rápidamente una operación a un precio aceptable que en dedicar todo el tiempo que sea necesario a obtener el máximo precio posible en el mercado.

Por último, hay que tener en cuenta que, al invertir, tenemos que decidir si buscamos altos potenciales de revalorización a costa de reducir el porcentaje de aciertos o buscamos revalorizaciones más pequeñas con probabilidades de acertar más elevadas. Si alguien encuentra un sistema con altos potenciales de revalorización y probabilidades de acierto, que tenga por seguro que se hará rico en poco tiempo. El elegir una estrategia u otra, va a depender de:

- El grado de seguridad que tengamos en el entorno (es más probable que las cosas salgan bien en mercados totalmente alcistas)

- Nuestra aversión o apetito al riesgo

- Nuestra personalidad y cómo nos atraigan las estrategias complejas y sofisticadas, frente a sistemas que nos lo dan todo hecho y donde parece que no nos ganamos los resultados.

Respecto a este último punto, cuando estamos en entornos con tantas variables como es la evolución de la bolsa y que escapa totalmente de nuestro control, totalmente impredecible, la realidad demuestra que incrementar la complejidad de la estrategia no aporta beneficios adicionales. Hay una frase de Warren Buffet que ejemplifica muy bien este punto:

«Si tienes un CI de 150, véndele 30 puntos a otro. Necesitas ser inteligente pero no un genio: Invertir no es un juego donde el jugador con un CI de 160 supera al que tiene 130».

La mayoría de gestores activos que intentan batir un benchmark son muy inteligentes, tienen una gran preparación y conocen casi todas las técnicas existentes. Ellos enfocan sus esfuerzos en complejos sistemas para obtener una mayor rentabilidad que el índice, en lugar de aceptar la imposibilidad de predecir el futuro. ¿Sería más fácil tomar un índice y eliminar simplemente las empresas que peor se van a comportar? pues no. Aunque parezca más sencillo, tampoco sabemos a ciencia cierta cuáles van a ser las peores. A veces, empresas prácticamente quebradas (algo fácil de detectar) consiguen ser en los siguientes años las que mejor se comportan. Sin ir mas lejos, tenemos el caso de Apple.

¿Cuál es el impacto de las comisiones al invertir? El coste de la ignorancia

Para entender el impacto que tienen las comisiones de los fondos activos (y algunos pasivos con altas comisiones) a largo plazo vamos a poner un ejemplo.

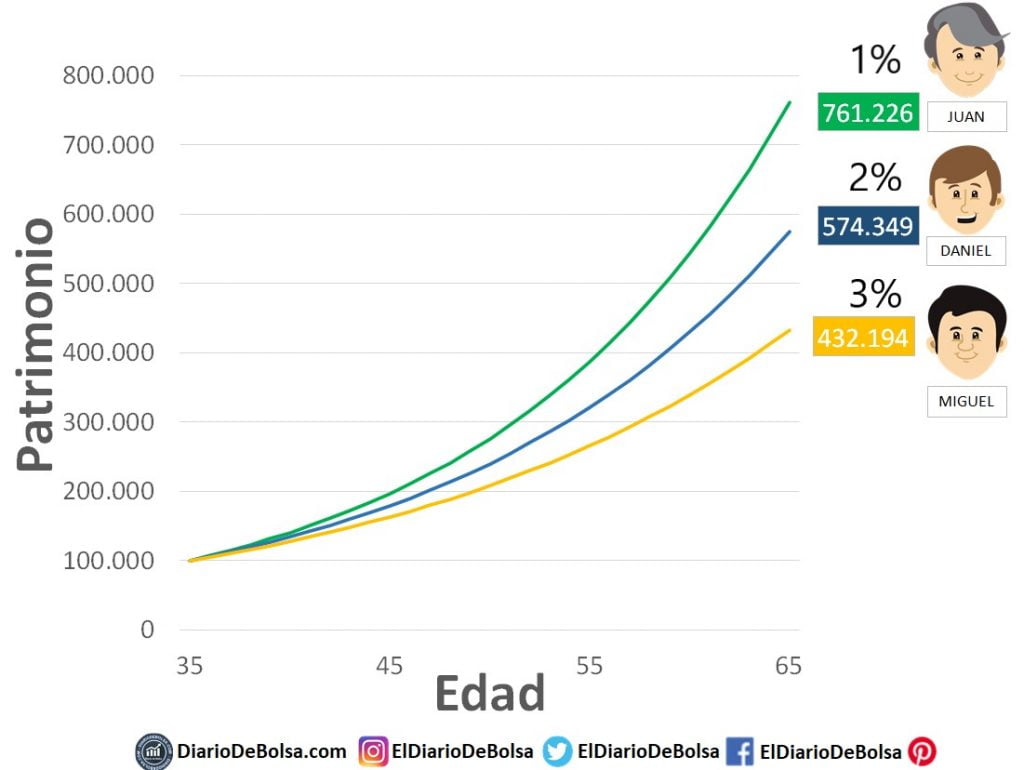

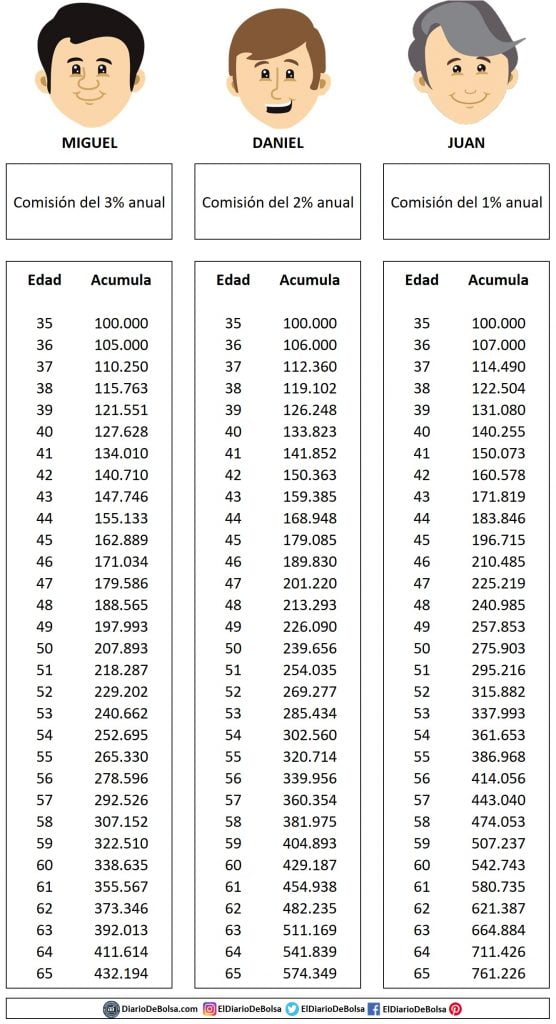

Imagina un grupo de amigos, Juan, Pedro y Miguel. Los 3 tienen 35 años y 100.000€ para invertir de cara a su jubilación:

- Miguel elige invertir en un fondo con un 3% de costes y comisiones anuales.

- Daniel invierte en otro fondo que tiene un 2% anual.

- Juan encuentra uno que sólo tiene el 1% anual.

Suponiendo una rentabilidad bruta anual del 8% ¿Qué tal les habrá ido al jubilarse?

Con la misma cantidad invertida (100.000€) y la misma rentabilidad antes de comisiones (8%), Juan tendría casi el doble de dinero que Miguel, es decir, 329.000€ más únicamente por ese 2% de diferencia de la comisión que se queda el fondo. Los costes adicionales del fondo de Miguel suponen prácticamente el 50% de la rentabilidad total.

¿Sorprendido?

Si quieres puedes ver más en detalle la evolución de la cartera de los 3 en la siguiente tabla.

Conclusiones y opinión personal

Por regla general, el elegir las acciones o productos en los que invertir suele acabar perjudicando al inversor más que beneficiarle. Además pueden complicar mucho nuestras obligaciones fiscales y muy raramente se consigue batir al índice de referencia, incluso siendo “profesional”. Además, cuanto más operamos, más nos alejamos del rendimiento del mercado.

Nuestro objetivo principal debe ser simplificar el proceso de toma de decisiones. Debemos buscar invertir de forma totalmente diversificada (en productos, área geográfica, sector, etc.) e, incluso, en la temporalidad de nuestras inversiones mediante aportaciones periódicas.

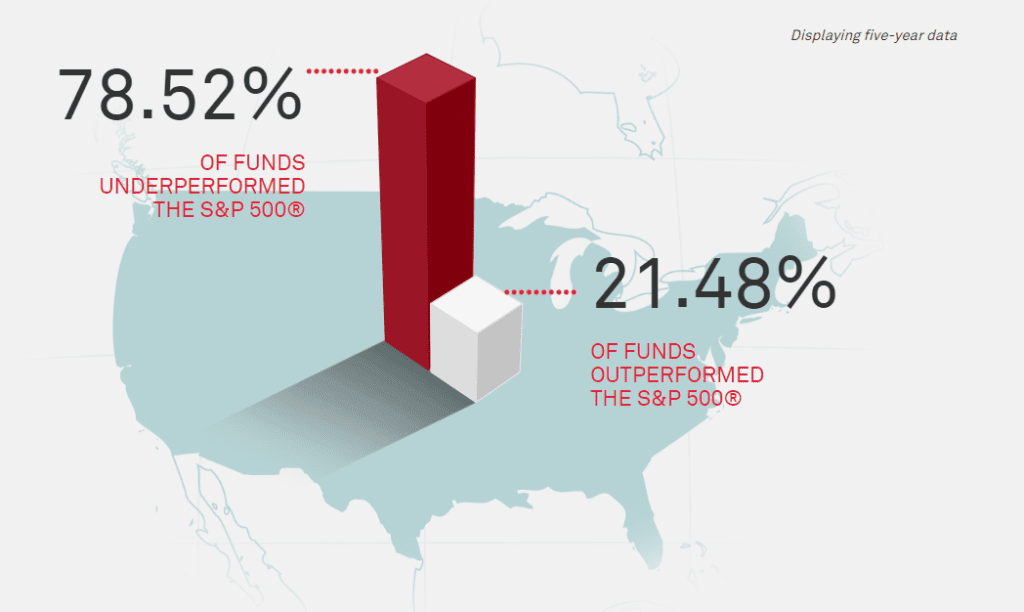

Los índices suelen hacerlo mejor que el 80% de los fondos y es muy raro que un fondo consiga batir su rendimiento a largo plazo. Para verlo en detalle, os invito a visitar SPIVA, de donde he extraído el siguiente gráfico resumen:

Por todo ello, creemos que la indexación o gestión pasiva es claramente la mejor forma de invertir para la grandísima mayoría de los seres humanos. En la bolsa, por loco que pueda parecer, menos es más, «keep it simple». (Mejores brokers para empezar a invertir y ¿Cuál es el mejor bróker para empezar a invertir en fondos indexados?)

El principal problema de la gestión pasiva o indexada es que no seamos capaces de mantener la disciplina para mantener nuestras aportaciones regularmente a largo plazo, no nos dejemos llevar por el pánico y vendamos. Aquí es donde, en nuestra opinión, entra en juego el stock picking. Hablando de mi caso personal tengo muy claro que es lo que me ha permitido «amar este juego». Es complicado sentirse atraído por un concepto abstracto como un índice, pero muy fácil (y a veces peligroso) el sentir devoción por valores concretos. Esta pasión es la que nos acerca a incorporar, como un hobby más que nos genera placer en el tiempo libre, el seguir las bolsas y entender nuestras reglas del juego.

Aunque no debemos «casarnos» con ninguna acción, también es cierto que, el secreto a largo plazo, está en que seamos constantes y respetemos nuestras reglas. Si no vamos a ser capaces de ser constantes, estaremos funcionando sobre unos cimientos muy poco sólidos y, aunque nuestra estrategia de inversión en indexados sea la mejor posible, estaremos abocados al fracaso.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.