En términos de volumen de activos gestionados, la gestión pasiva ha crecido 4,7 veces más rápido que la gestión activa en la última década. Esto ha supuesto que actualmente en EEUU, cerca de un 55% de los activos totales estén en manos de fondos indexados o de gestión pasiva, mientras que en Europa se estima que estamos en torno al 15-20%. ¿Supone esto que el fin de la inversión indexada ya está aquí? ¿Existe una burbuja en la gestión pasiva?

Últimamente se oye mucho y se mete mucho miedo con esto. Sin ir más lejos, Michael Burry, uno de los protagonistas de la historia de «La Gran Apuesta», hace no muchos meses nos dejaba por medio mundo titulares como este:

«Michael Burry alerta de una burbuja en la gestión pasiva»

El argumento repetido hasta la saciedad es el siguiente: Si todo el mundo replica al índice y todo el patrimonio está invertido así, ¿qué mente inteligente va a decidir el precio de las cosas de una forma correcta?

Hoy vamos a analizar qué sentido tiene todo esto, repasar algunos mitos existentes sobre la gestión pasiva y por qué esto de la burbuja de la gestión pasiva es, a día de hoy, un mensaje alarmista sin base real (además veremos cuáles son los intereses detrás de la difusión de este mensaje).

Antes de entrar en materia, vamos a ver a nivel general algunos conceptos básicos sobre cómo funcionan los mercados, cómo funcionan los índices y cuál es el mecanismo detrás de la formación de precios.

Contenido de la entrada

¿Cómo funcionan las bolsas?

Hoy en día, tenemos mercados electrónicos, donde todos operamos desde casa por internet y enviamos cientos de operaciones por segundo, pero el funcionamiento es prácticamente idéntico al de hace cientos de años. Para simplificar la historia y quitarle algo de misticismo, supongamos que soy un ganadero del siglo XVI y quiero vender mi carne en un mercado. Concretamente en el único mercado del mundo donde se negocian vacas.

El día en el que abre el mercado, llevo 100 vacas. El día anterior la última vaca se había vendido por 10 monedas de oro y yo no espero menos, quiero vender cada vaca por 10 monedas oro. A este precio, lo que yo pido por mi vaca, se le llama “ask” en inglés.

Llega un comprador, al que llamaremos Warren y me ofrece 9 monedas por vaca. A ese precio, lo que el mejor comprador está dispuesto a pagar en estos momentos, se le llama «bid» (o «bid offer») en inglés.

En este momento considero que esas 9 monedas por vaca son insuficientes, por lo que no hay venta. Warren es un tío paciente, y está convencido de que no quiere pagar ni un centavo más por una de mis vacas, por lo que acordamos que, si en algún momento me planteo vender a 9, le avise. Estamos en el siglo XVI y aquí las cosas van más lentas, así que no aparece ningún comprador durante la siguiente hora.

En ese momento, en el mercado tenemos una orden de venta de vacas a 10 monedas (puesta por mi) y una orden de compra a 9 monedas puesta por el Warren (te recomiendo esta entrada si quieres conocer más en detalle los tipos de órdenes que hay en bolsa y cómo usarlas correctamente). Todo lo que sea vender a 9 monedas o por debajo, encuentra comprador (Warren). De igual forma, si alguien quiere comprar a 10 o por encima, también encontrará quien se lo venda (yo). Esa diferencia entre el precio ofertado de venta o «ask offer» (10 monedas) y el de compra o «bid offer» (9 monedas) es la horquilla de precios (una horquilla bid/ask de 1 moneda), cuanto más pequeña es la horquilla, mas eficiente es la bolsa en la que se negocia.

Hay auténticas peleas entre los mercados por reducir estas horquillas, por eso hay brokers que te devuelven comisiones si les ayudas a reducirlas con tus órdenes ya que los mercados incentivan ese tipo de órdenes.

Pasa un rato, y como no vendo ninguna vaca, empiezo a impacientarme. Si no vendo nada tendré que volverme a casa con todas las vacas así que… Decido bajar mi precio a 9 monedas y venderle 10 vacas a Warren.

En este momento se han intercambiado 10 vacas (10 acciones) y el volumen de negociación del día son 90 monedas (10 vacas por 9 monedas). Multiplicando el número de vacas totales (acciones) por el precio de la última transacción, sabremos la capitalización bursátil de la compañía «Vacas S.A.» (100×9=900 suponiendo que no hay más vacas en el mundo) y el precio de mercado de mis 90 vacas restantes, de las que sigo siendo dueño, se valoran en 810 monedas (a 9 monedas cada vaca). ¿Significa eso que venderé mis 90 vacas a ese precio? difícil ¿verdad?

Esto es lo que constituye la fuerza compradora o vendedora, y la lucha entre ambas y los acuerdos que se van alcanzando es lo que marca el precio de cotización de una acción.

¿Cómo funcionan los índices?

Tal y como comentábamos en esta entrada en la que explicamos qué son la gestión activa y la gestión pasiva:

« Un índice bursátil es un indicador numérico compuesto por un número definido de valores que trata de reflejar las variaciones de valor o rentabilidades promedio de las acciones que lo componen »

Inicialmente, los índices nacieron como una forma de representar, en un único dato, la evolución de todo un mercado. Es decir, no se pensaron de partida como formas de inversión. Por ello, generalmente, las acciones que componen el índice tienen características comunes tales como pertenecer a una misma bolsa o pertenecer a una misma industria.

En realidad, un índice es un intento de representación simplificada del mercado y, al dejar fuera parte del mercado, es una visión sesgada de la realidad. Es decir, incluso si invertimos de forma indexada, siempre vamos a convivir con sesgos. Aunque intentemos ser lo más objetivos posible a la hora de invertir, los sesgos siempre van a estar ahí.

Para construir un índice hacen falta 3 cosas:

- Definir una cantidad de acciones a incluir en la cartera (el índice es una cartera)

- Unos criterios para la selección y reemplazo de los valores (como por ejemplo la capitalización bursátil y el volumen de negociación)

- Un criterio de ponderación (por ejemplo, índices de valores equiponderados o por capitalización bursátil).

Multiplicando los valores por sus pesos en el índice, obtenemos un número que es el llamado «nivel» del índice.

El criterio más habitual es que las empresas más «grandes», con mayor liquidez y volumen de negocio, representan mejor un mercado, ya que tienen un mayor peso en el mismo.

Por ejemplo, en el Ibex-35 se ha decidido que ese índice esté formado por las 35 empresas con más liquidez del Sistema de Interconexión Bursátil Español (SIBE) y su peso se determine por la capitalización bursátil de cada valor. Periódicamente, cada 6 meses o si hay algún evento excepcional (como una quiebra o una adquisición), hay un comité llamado CAT (Comité asesor Técnico) que se reúne para revisar posibles cambios en las componentes del índice. En realidad, es ese comité el que determina de forma activa si mete o saca una empresa de las carteras indexadas.

Por poner otros ejemplos, en el índice Standard & Poor’s 500 (S&P500), se ha decidido que sean 500 empresas las que compongan el índice. Su composición es determinada por la empresa S&P Dow Jones Index.

Lo que quiero decir es que, tras los índices, también hay unos gestores “activos” que son los que definen qué empresas forman parte de la cartera.

La idea de usar los índices como instrumento de inversión se la debemos a John «Jack» Bogle, que ha dado lugar a un movimiento conocido como «bogleheads», que está compuesto por todos aquellos seguidores de esta filosofía de inversión en índices:

¿Cómo se forma el precio de una acción?

Si nos fijamos en cómo funcionaban los mercados, lo único que determina el precio de la acción es la oferta y la demanda. Es el cruce de ambas lo que genera el precio, que es el valor al que se ha producido la última transacción en el mercado (recordemos las 9 monedas).

En la bolsa, esa compraventa marca el precio al que se valoran en ese momento todas las vacas del mundo y, cuantas mas transacciones hay, más seguridad parece que se tiene en que el precio es razonable o justo (porque es un valor más líquido, que se negocia muchas veces en el día y se forman muchos precios).

No importa quiénes seamos los dueños de todas las vacas del mundo, lo importante es que, este día en el mercado, teníamos 100 vacas a la venta y se han comprado 10 a un precio de 9 monedas.

Es decir, lo realmente importante hasta este punto no es en manos de quiénes están la mayoría de los activos, si no la liquidez del mercado (el volumen negociado en el día a día).

La importancia del patrimonio gestionado

Si yo soy el único que ofrece vacas en el mercado, está claro que tendré un poder de negociación espectacular, al igual que si Warren es el único que compra vacas. En cualquier caso, el precio de todas las vacas del planeta lo marcará la última operación que se haya hecho. En mercados globales, no hablamos de un único agente, si no de muchísimos agentes, tanto gestores activos como pasivos (hay cientos de índices que comparten algunos valores en su composición, incluso índices opuestos, como el Ibex 35 y un invertido del Ibex35) que intercambian acciones cada segundo.

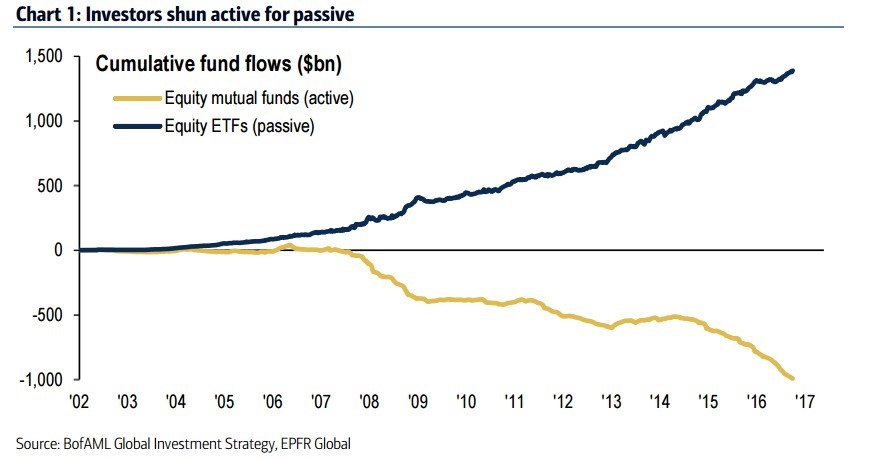

Un gráfico muy utilizado últimamente es la evolución de las salidas de dinero de la gestión activa que se traspasan (como entradas de dinero) a la gestión pasiva:

Esto sólo nos está diciendo que desde el año 2000, existen más traspasos de dinero de los fondos de gestión activa a los fondos de gestión pasiva que al revés, y que la tendencia va en aumento, nada más. La realidad es que, si nos centramos en USA, a día de hoy el patrimonio gestionado por unos y otros es muy similar a nivel total y, sin duda, ha aumentado enormemente en los dos casos:

¿El hecho de que Amancio Ortega sea dueño de un 60% del capital de Inditex ha generado alguna burbuja en su valoración? No he oído a un sólo gestor activo utilizando semejante argumento. Entonces, ¿por qué sí es un problema que las acciones estén en manos de la gestión pasiva?

El argumento principal es que, si todos los partícipes de un fondo pasivo, pongamos del Amundi MSCI World, diéramos orden de venta a la vez o el índice obligara a hacer una venta masiva, entonces todo el patrimonio del fondo debería liquidarse a toda velocidad. Sin duda, es un gran volumen de activos entrando a la vez en los mercados, pero… Veamos en detalle esta idea:

¿Qué pasa cuando cambia la composición de un índice?

La composición de los índices cambia frecuentemente, ya que la variación en la capitalización de cada empresa tiene un impacto en la composición del índice y no pasa nada en los mercados. Ahora bien, ¿qué pasa si la composición del índice cambia por decisión del comité técnico? todos los fondos indexados a ese índice tendrían que vender corriendo, pero esto ya pasa cada vez que entra o sale un valor de un índice (en el Ibex 35, en el S&P500, y en tantos otros, esto pasa todos los años) y no hay ninguna debacle.

De hecho, generalmente, cuando una acción va a entrar en un índice, sube durante el periodo previo a que se haga efectiva la entrada en el índice y, una vez se confirma, el comportamiento suele ser negativo. Si los fondos de gestión pasiva están obligados a comprar esa acción, ¿por qué pasa esto?

Mi opinión es que la causa son los fondos y operadores de gestión activa. Si todos sabemos que va a haber una demanda adicional de esas acciones en unos meses, ¿qué hacemos? adelantarnos y comprar la acción que va a entrar al índice, así, cuando se produzca la entrada obligatoria de los fondos indexados, seré yo el que controle la oferta y pueda aprovecharme de su necesidad. Una vez se confirma la entrada, consolidamos las ganancias y a otra cosa.

También pasa algo similar en los valores que salen: suelen caer durante el periodo previo y subir una vez han salido del índice. El motivo detrás de este segundo caso, con bastante probabilidad, será muy similar.

¿Qué pasa si hay una solicitud masiva de ordenes de venta?

Para mi este riesgo no es tanto sobre el tipo de fondo o su filosofía, si no de la psicología del inversor individual, algo que hemos tratado ya en varias ocasiones en este blog. Por mencionar algunas entradas en las que tratamos el problema de los sesgos y la psicología del inversor:

- Cómo no actuar en un mercado en pánico

- ¿Quieres hacerlo mejor que la mayoría? No hagas nada

- El Market Timing y otras formas de hacerte perder dinero

La realidad es que, cuando el inversor se deja llevar por el pánico, las consecuencias siempre son malas. Poco cambia que existan los roboadvisors, si el inversor individual no toma conciencia del problema de dejarse llevar por sus emociones. Cuando llegan las crisis, siempre va a elegir un mal momento para entrar en pánico y salir corriendo del mercado:

Es más, hasta en fondos donde se supone que nos casamos con un largo plazo, como en los value, ya hemos visto que tenemos tendencia a «ponerle los cuernos» a nuestra estrategia, por activa y por pasiva, cuando llegan curvas.

Pero esto es otro tema que tiene que ver con el comportamiento humano y no con el debate de la posible burbuja en la gestión pasiva.

Este problema del comportamiento del partícipe… ¿No lo sufren también los gestores activos? Desde luego que sí, con la sutil diferencia de que el gestor activo podría poner un «filtro» y decidir que está a precio de vender y qué no. De esta forma, van liquidando lo que un humano considera que está a un precio correcto para ser vendido (con su psicología, sus sesgos y su criterio), pero la urgencia por vender algo existiría igual. En cualquier caso, si la solicitud es enorme estamos en las mismas, cuando surge el pánico en el fondo, el golpe se lo llevan igualmente. Además como veremos después, la decisión de venta por parte de un partícipe no deja de ser una forma de gestión activa sobre una cesta de valores (los que componen el índice).

La importancia de la liquidez del mercado

Como lo que marca los precios es el cruce de oferta y demanda, lo realmente importante y en lo que debemos prestar atención es en los factores que determinan el precio en el cruce de órdenes de compra y de venta y qué «poder» tiene la gestión pasiva respecto de la activa en la formación del precio (cuánto viene de una mano «tonta» como dicen los gestores activos y cuánto suponen los inteligentes «Warren» y «Diariodebolsa.com»).

Dicho de otra manera, lo realmente importante es el peso sobre la liquidez diaria. ¿Qué porcentaje de las operaciones se deben a la gestión activa? o ¿Qué porcentaje se debe a la gestión pasiva?

Lo primero que tenemos que tener claro es que, para que un fondo de gestión pasiva pueda comprar, debe haber algún gestor activo queriendo vender (salvo que sean dos indexados opuestos, como el S&P y un inverso sobre el S&P, que lo veo como si hubiera dos gestiones activas operando sobre 500 acciones a la vez). Es el gestor activo el que afecta a los pesos de los valores en los índices.

En una situación totalmente extrema y donde seguro que tendríamos un problema de liquidez, andaríamos en un 50%-50% (una filosofía vendiendo el 100% y la otra comprando el 100%). Si llegamos a ese caso, ¿qué ocurriría? que los precios se dispararían y los gestores activos se forrarían ya que tendrían control sobre la formación del precio… ¡Vaya problema! Si yo fuera ellos no avisaría de esta burbuja y cruzaría los dedos para que llegara pronto.

Entonces ¿por qué salen tantas noticias y artículos? ni más ni menos que por conflicto de interés. El gestor activo vive del patrimonio gestionado y de que le entren nuevos partícipes. Ganar dinero con sus fondos es una segunda derivada, es como su «bonus», si lo hacen bien se llevaran un buen pico en forma de retribución variable, pero el sueldo fijo viene del patrimonio gestionado.

Si alguna vez oís a alguien hablar de una burbuja en la gestión pasiva, lo primero que hay que preguntarse es de dónde sale el dinero con el que esa persona paga las facturas y hace la compra.

Además, como decíamos antes, hay que tener en cuenta que cualquier orden (sea de compra o de venta) de un fondo pasivo no es más que el resultado de una gestión activa (que hacemos a nivel particular) sobre nuestro dinero para invertirlo en una cartera o conjunto de valores en lugar de hacerlo sobre uno individual. Este paper de S&P Dow Jones Indices, una compañía de la cotizada S&P Global (SPGI), titulado «A Window on Index Liquidity: Volumes Linked to S&P DJI Indices» (que podríamos traducir como «Una ventana a la liquidez de los índices: volumenes vinculados a los índices S&P Dow Jones Indices) ahonda en esta idea.

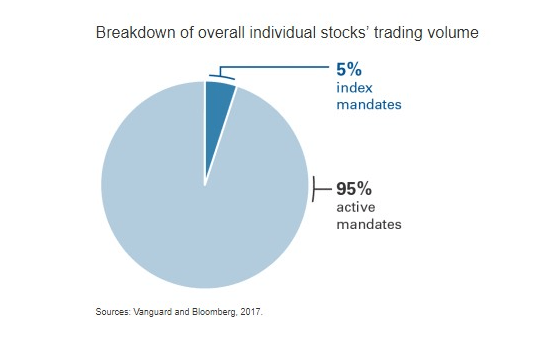

La realidad es que el volumen de negociación no ha parado de crecer desde que empezaron las bolsas (salvo periodos concretos después de que se produzcan las crisis). El High Frequency Tranding o «HFT» (sistemas de gestión activa que meten cientos de operaciones por segundo aprovechando pequeñas variaciones del precio), los Market Makers (encargados de dotar de liquidez a los mercados, y que ganan dinero en la intermediación, de forma parecida a lo que haría un comerciante), los fondos de gestión activa y el Propietary Trading de las instituciones financieras, son responsables de un grandísimo porcentaje de la liquidez diaria, incluso con un 50% del patrimonio total en manos de fondos pasivos. Concretamente, se estima que sólo un 5% de la negociación diaria se debe a los indexados:

Conclusiones

Creo que estamos lejos de que exista un problema real con respecto a la gestión pasiva mientras la gestión activa sea la responsable mayoritaria (y por mucho) de la negociación diaria.

Es importante tener presente que no importa el volumen de activos bajo gestión. Las transacciones pasadas no afectan a los precios actuales. Mientras sea la gestión activa la que genere la mayor cantidad de operaciones que están detrás del volumen diario, la gestión pasiva no supondrá una distorsión relevante en la formación de precios, independientemente de que tengan bajo gestión un 60% o más de los activos del mercado (puede que incluso pudieran tener el 99% y los precios se formaran perfectamente por el intercambio de posiciones con el 1% restante).

El gran problema creo que lo encontramos, una vez más, en el comportamiento de los inversores. Entender que no debemos dejarnos llevar por el pánico, ser conscientes de los beneficios del largo plazo y tener un plan financiero a largo plazo, debería ser el foco de la industria financiera. No importa que usemos un Roboadvisor que nos gestione la cartera de forma automática si, cuando llegan los momentos complicados, nuestras emociones toman el control y tiran por tierra todo el trabajo del Roboadvisor y nuestro plan a largo plazo.

¿Por qué la industria financiera sigue centrada en ofrecer productos concretos de gestión activa? porque es donde está el dinero, donde se cobran comisiones y de donde vienen los beneficios (los suyos). Los intereses del gestor (o la gestora) y los de sus partícipes, puede que estén alineados a largo plazo, pero en el corto, no hay ninguna duda de que hay una asimetría.

Mientras los inversores no seamos conscientes de estos hechos, seguiremos siendo corderos en un mundo de lobos y tiburones.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.