En el artículo de hoy vamos a hablar de la famosa prima de rentabilidad de invertir en small caps, pero antes me gustaría hacer una reflexión personal. Supongo que habréis visto que llevo unos días ausente de las redes sociales. Aunque siempre intento publicar una entrada en el blog los viernes, esta vez ha sido imposible. Cuando el trabajo aprieta, es cuando más cuenta me doy de la diferencia que hay entre vender tu tiempo por dinero y dedicar tu tiempo por placer… Aunque te guste tu trabajo, hay un límite.

En el fondo, es algo similar a comer tu plato favorito por placer o por obligación. Personalmente, soy un adicto al chocolate y es de las cosas que más me pueden gustar. Ahora bien, si por ganar dinero tuviera que comer chocolate 4 veces al día (desayuno, comida, merienda y cena), os puedo asegurar que acabaría aborreciendo el chocolate.

Lo que cambia totalmente el proceso es la libertad de decisión. El buscar la eficiencia, dedicándonos a tiempo completo a tareas concretas, le quita la magia de disfrutar el camino.

Si hay algo que permite cambiar ese concepto, para trabajar cuando uno quiere, es la Independencia Financiera. Personalmente, tengo claro que la libertad financiera no es algo que me lleve a tumbarme en el sofá y esperar a que pasen los días. La independencia financiera es la herramienta que me permite tener la capacidad de decidir qué quiero hacer y cuándo quiero hacerlo. De esta forma, te liberas de la necesidad del sueldo para poder realizarte aportando a la sociedad de la forma que quieras, sin la obligación que supone trabajar por la necesidad de pagar las facturas.

Tengo claro que por esta vía no voy a poder ser presidente del Santander o jefe de cirugía en La Paz. A cambio, voy a tener la capacidad de decidir en qué trabajo y, más importante, cuánto y cuándo.

¿Cuál es la forma más probable de conseguirla? en mi caso, generar entradas crecientes de dinero, ahorrar, invertir y reinvertir lo obtenido. Intentando conseguirlo lo antes posible, sin fórmulas mágicas ni riesgos excesivos, pero disfrutando todo lo posible del tiempo que lleve el camino.

En cuanto a invertir, últimamente se está hablando mucho de una estrategia de inversión por «Smart Beta» o «Factor Investing», que puede sonar muy «cool» pero ¿qué es esto del Smart Beta? ¿es realmente algo revolucionario?

¿Qué es el Smart Beta o Smart Factor Investing?

Es una estrategia de inversión basada en la construcción de índices alternativos a los tradicionales (los que se construyen según la capitalización bursátil como el Ibex35, el SP500 o el índice MSCI World) buscando supuestas ineficiencias que existen en el mercado. Obviamente, la idea final es obtener rentabilidades superiores a las de la media del mercado para un mismo nivel de riesgo.

El nombre de «smart beta» viene de los modelos matemáticos tradicionales para crear carteras, como el Capital Asset Pricing Model o CAPM (que vimos ya en la entrada sobre los índices o fondos equiponderados y que es un modelo teórico desarrollado por Eugene Fama y Kenneth French y desarrollado en artículos posteriores – «A Five-factor Asset Pricing Model»). El CAPM no es más que otra simplificación matemática (sesgada y académica) de la realidad, que reduce el comportamiento de una cartera a esto:

Es decir, según este modelo, la rentabilidad de una cartera es igual a la rentabilidad de un bono libre de riesgo (normalmente se considera el bono alemán o el americano) más la rentabilidad del mercado por un multiplicador, que es nuestra beta y que mide la volatilidad o el riesgo asumido. Así, dos carteras con la misma rentabilidad pero una con una beta más pequeña, indica que se obtiene más rentabilidad asumiendo menos riesgo.

Es probable que hayas oído hablar últimamente de los fondos «quant», que es una derivación de esta filosofía. En realidad, todo se basa en analizar enormes bases de datos de cotizaciones históricas para, en base a la foto del pasado, deducir dónde hay ineficiencias y anticiparnos a lo qué ocurrirá en el futuro…

¿Qué factores proporcionan una prima de rentabilidad?

La estadística sobre los datos históricos muestra que hay algunos factores que teóricamente permitirían obtener rendimientos superiores a la media del mercado:

- Valor

- Baja capitalización

- Baja volatilidad

- Momentum

- Calidad

- Beneficios o dividendos crecientes

Ahora bien, algunos estudios señalan que, si bien determinados factores individuales pueden explicar rentabilidades por encima del mercado en ciclos de 5-10 años, con el paso del tiempo tienden a sufrir reversión a la media (como parece que esté pasando estos últimos años con el Value) así que… ¿realmente es una buena estrategia?

Hay un debate abierto sobre si esta prima de rendimiento es una remuneración por exponerse a riesgos concretos (o, en otras palabras, invertir en acciones más arriesgadas) o si de verdad hay particularidades (en este caso, hablaríamos de las famosas ineficiencias del mercado).

Si hay un factor que me llama la atención (porque lo estoy leyendo mucho en redes), es el de invertir en las small caps o empresas de pequeña capitalización. Quizá venga potenciado porque algunas gestoras de moda (y con ellas, muchos inversores) han empezado a meterse en empresas small cap, supuestamente porque tienen una rentabilidad mayor, pero…¿Es todo una estrategia de marketing y un mito del mercado o hay algo de cierto?

¿De verdad las Small Caps dan una rentabilidad mayor?

El primero en hablar de la «prima de rentabilidad de las small caps» fue Rolf Banz en un paper publicado en 1981 con el título «The relationship between return and market value of stocks». El estudio utiliza datos de 1936 a 1975 y deduce que, invertir en las small caps, sí tenía un retorno superior al mercado y bastante significativo.

Sin embargo, replicando ese estudio con datos actualizados a 2018, no está tan claro que exista una rentabilidad adicional por invertir en small caps. ¿Qué es lo que ha cambiado?

Es muy común utilizar la base de datos de precios históricos de acciones de la Universidad de Chicago. La información de esta base de datos es revisada y corregida continuamente. En 1998, Tyler Shumway publicó un estudio sobre los sesgos de superviviencia existentes en estas bases de datos (¿qué es esto del sesgo de superviviencia y los sesgos cognitivos?). La mayoría de las empresas que habían desaparecido eran empresas de pequeña capitalización que, debido a efectos negativos (como quiebras), habían dejado de cotizar. Es decir, al usar la base de datos de la Universidad de Chicago, se estaba cogiendo una muestra de empresas que lo habían hecho mejor que la media, al no considerar los «fracasos».

Al partir de una foto «filtrada», obviamente salía que las empresas pequeñas lo hacían mejor que el mercado. Esto es el llamado «sesgo de supervivencia«, que ocurre cuando sólo tenemos en cuenta a las empresas que hoy en día siguen cotizando y no vemos todas aquellas que desaparecieron en el camino. Cuando se usa el típico argumento de «coge unas cuantas empresas del S&P500 y verás la rentabilidad que sacas a largo plazo», estamos cayendo en la trampa del sesgo de supervivencia, porque hace 40 años había empresas que ahora no ves.

Posteriores estudios sobre distintos periodos y en otros mercados mundiales, han reflejado datos parecidos: No existe una evidencia real de que invertir en fondos o ETFs de empresas de pequeña capitalización o small caps genere una mayor rentabilidad que el hacerlo en los índices generales. Ahora bien, con una excepción: cogiendo largos periodos de tiempo en el mercado americano (1927 a 2017) si aparecen resultados significativos de que existe una prima de rentabilidad en las small caps.

Aunque desde un punto de vista «estadístico» (o teórico) se haya encontrado alguna evidencia, tiene muchos problemas a la hora de implementarse como estrategia de inversión real. Una parte muy importante de la rentabilidad extra está concentrada en las empresas más pequeñas del mercado. Estas empresas tienen el problema de que es muy costoso para los fondos indexados invertir en ellas, lo que dificulta (o imposibilita) que puedan capturar sistemáticamente sus efectos positivos sin comérselos con comisiones. ¿Qué podemos hacer?

Mejorando la inversión en Small Caps

En 1992 (Common risk factors in the returns on stocks and bonds) y posteriormente en 2015, Eugene Fama y Kenneth French concluyen que el culpable de este problema son las empresas Growth de pequeña capitalización. Curiosamente, son estas empresas las que tienen un comportamiento peor dentro de las small caps (y peor también que las growth de alta capitalización bursátil).

Ahora, si de las small caps de crecimiento, filtramos aquellas que no presentan beneficios o ingresos crecientes, es decir, son negocios poco rentables (low profitability, medido a través del gross margin de la compañía) y las descartamos, la situación mejora enormemente. Al eliminarlas, la prima por invertir en small caps resurge, es estadísticamente significativa y observable en bolsas de todo el planeta.

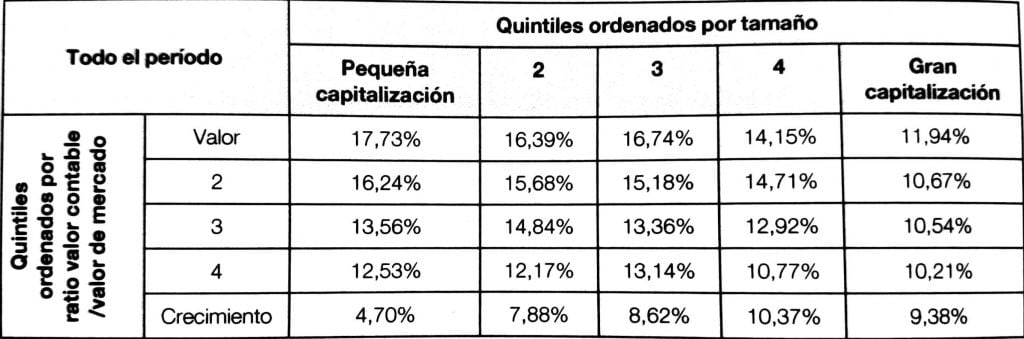

Por ejemplo, el universo de small caps de EEUU generó, entre 1975 y 2017 un rendimiento anual del 14,93%. Si eliminamos las small caps growth de baja rentabilidad, el rendimiento anual aumenta hasta el 16,5%.

Uno de los mejores estudios al respecto es «Size matters, if you control your junk». El estudio defiende que se pueden obtener mejores resultados al invertir en empresas de pequeña capitalización de forma sistemática siempre que descartemos aquellas acciones en las que no aparecen ingresos crecientes o no son negocios rentables. Es decir, en lugar de invertir en small caps en general, la clave para obtener rendimientos adicionales parece estar en buscar aquellas que sean innovadoras, presenten fuertes crecimientos en las ventas (a doble o triple dígito) y que, preferiblemente, sean líderes en sus sectores (Criterios de Value, Quality y Profitability).

Cuando se filtran así las small caps, aparece una mayor rentabilidad. Las small caps sí tienen más riesgo, pero el mercado parece que estaría pagando un poco más de lo que correspondería al riesgo asumido cuando filtramos el universo de small caps en base a estos criterios.

Estudios más recientes, apuntan a que es el ciclo del capital en la industria lo que explica la diferencia de rentabilidad. Algunos ejemplos:

- «Capital Investment and Stock Returns» de Sheridan Titman, john Wei y Feixue Xie

- «Asset Growth and the Cross-Section of Stock Returns» de Michael Cooper, Huseyin Gulen y Michael Schill

- Interpreting the Value Effect Through the Q-theory An Empirical Investigation de Yuhang Xie

Cuando se produce una expansión de los activos empresariales, se produce un efecto negativo sobre la retribución a los accionistas durante algunos años. De esta forma, industrias en procesos de fusiones y adquisiciones, emisión de acciones y nuevos créditos suelen estar asociados a futuros bajos retornos mientras que escisiones, recompra de acciones, prepago de deuda y reparto de dividendos suelen estar acompañadas de altas rentabilidades.

Como los sectores growth suelen tener altas necesidades de entrada de capitales, mientras que los value suelen ser valores en reestructuración u horas bajas, expulsando capital improductivo de la industria. De esta forma, la prima que se observa en las empresas value se debería realmente al ciclo del capital y no tanto al resto de indicadores value (como el PER).

Es decir, si se atiende a la inversión en capital parece que la prima Value podría ser inexistente y deberíamos fijarnos en el ciclo del capital. Si te interesa esta teoría, te recomiendo leer Rendimientos del capital, de Edward Chancellor

Conclusiones

Personalmente no es que sea muy fan del Smart Beta Investing. Creo que el concepto está muy bien como invento de marketing (especialmente si eres un gestor profesional de fondos que necesita justificar sus comisiones) y que, como todas estas estrategias más o menos nuevas (o que son renovaciones de ideas anteriores) necesitan tiempo para asentarse y que podamos valorar su rentabilidad.

Con respecto a invertir en empresas de baja o pequeña capitalización (small caps), creo que puede aportar valor a nuestras carteras pero, como siempre, hay que recordar que la probabilidad al hacer stock picking o selección de activos está en nuestra contra. Por ello, si queremos aproximarnos a este tipo de estrategias de inversión, es conveniente hacerlo por medio de fondos indexados.

El gran problema es que, como ya hemos hablado otras veces, los europeos tenemos una accesibilidad a muchos productos muy limitada por la normativa Mifid II ¿Conoces algún fondo indexado o ETF que invierta según estos filtros y que esté disponible para los inversores minoristas europeos?

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.