Si a nivel general existe un debate entre la gestión activa y la gestión pasiva, dentro de los fans de la gestión pasiva existe otro debate: qué es mejor, invertir en índices donde cada posición está ponderada por la capitalización bursátil (como la mayoría de los índices) o en índices donde cada posición tiene el mismo peso sobre el total (invertir en fondos equiponderados).

Pertenecemos al primer grupo al invertir en el MSCI World, el Ibex 35 o el S&P 500, pero hay un mundo más allá… ¿Qué pasa si en lugar de invertir en el S&P500, compramos sus 500 empresas a partes iguales? ese es el concepto que hay detrás de los índices equiponderados pero… ¿son realmente más rentables que los índices por capitalización bursátil?

Quizá en esta entrada haya apartados donde suba un poco el grado de dificultad, pero no te preocupes, sáltate las partes mas arduas porque no te harán falta para entender la idea general.

Contenido de la entrada

Índices por capitalización bursátil: concepto, ventajas e inconvenientes

Concepto

Un índice por capitalización bursátil es una cartera en la que cada posición tiene un peso en el índice que está relacionado directamente con la capitalización bursátil del valor en comparación al total de la cartera. Esta metodología es la que utilizan la mayoría de los índices bursátiles del mundo.

Al invertir por capitalización bursátil, estamos cargando en nuestras carteras un mayor porcentaje de las empresas más grandes. El principal motivo que hay detrás de que esta forma de invertir sea la más generalizada es que, al requerir menor mantenimiento y rotación de posiciones, la mayoría de los índices están construidos de esta manera.

¿qué ventajas lleva asociado? por si no has leído nuestro artículo sobre qué son la gestión activa y la gestión pasiva repasamos algunos de los puntos principales de estos índices:

Ventajas:

- El índice va expulsando a las compañías en declive.

- los índices, por su propia definición por capitalización, seleccionan también a las empresas que más se revalorizan a largo plazo, sin saber cuáles serán, van a entrar y permanecer en cartera (al entrar al índice) tanto tiempo como su crecimiento perdure y no entren en decadencia. Es decir, va incorporando a aquellas que están teniendo un mejor desempeño en el momento actual de la economía, lo que las permite alcanzar mayores capitalizaciones bursátiles en ese momento. Sería una inversión en momentum, dándole más peso a las empresas que mejor lo están haciendo.

- Esto lo hacen sin intervención «humana», se hace de forma automática y prácticamente gratis.

Desventajas:

- Le damos más peso a empresas que ya se han revalorizado.

- Es bastante normal que se entre más fuerte en todas las burbujas sectoriales (las «.com» en 2001, los bancos e inmobiliarias en 2007, etc.) al ir ganando peso en los índices.

Índices equiponderados: concepto, ventajas e inconvenientes

Concepto

Son índices en los que, aunque sus componentes son exactamente los mismos que en los índices equiponderados, en este caso todas las acciones que componen la cartera tienen el mismo peso. El peso de cada valor lo determinamos como 1/N, donde N es el número de componentes de la cartera, por eso, también son llamados fondos o índices «1/N». De esta forma, si por ejemplo tuviéramos una cartera de 1000€ a invertir en el S&P500, compraríamos 2€ (un 0,2% del total de la cartera = 1/500) de cada una de las empresas que lo componen. Sencillo, ¿no?

Al equiparar los pesos de todas las componentes, los índices equiponderados dan más importancia a las empresas más pequeñas en comparación al índice por capitalización. Pero no sólo eso, si atendemos a su diversificación sectorial, las ponderaciones por sector en un índice bursátil equiponderado no están determinadas por la fluctuación del valor de las empresas del sector, sino por el número de empresas en el sector. El resultado es que los índices construidos con criterio de mismo peso para cada activo tienen una asignación sectorial más estable en comparación con un índice por capitalización de mercado.

Para que un índice equiponderado mantenga sus pesos iguales, debe reequilibrarse o rebalancearse periódicamente para ajustarse a sus pesos objetivos. En el intervalo entre rebalanceos, los valores podrán fluctuar lejos de la ponderación idéntica. La metodología habitual es hacer rebalanceos trimestrales. Estos reequilibrios trimestrales dan como resultado mayores tasas de rotación o un mayor número de operaciones, en comparación con los índices de referencia. Para entender el efecto que tienen estos rebalanceos vamos a ver un caso concreto con el S&P 500.

S&P introdujo la indexación equiponderada el 8 de enero de 2003 con la creación del S&P 500 Equal Weighted Index. Posteriormente, creó índices ponderados iguales para diferentes sectores del mercado, ampliando mucho el abanico de opciones disponibles para poder invertir en fondos equiponderados. Algunos de los más extendidos son:

| Index | Bloomberg | Reuters |

|---|---|---|

| S&P Equal Weight Index (EWI) | SPXEW | .SPXEW |

| S&P EWI Consumer Discretionary | S25 | .SPXEW25 |

| S&P EWI Consumer Staples | S30 | .SPXEW30 |

| S&P EWI Energy | S10 | .SPXEW10 |

| S&P EWI Financials | S40 | .SPXEW40 |

| S&P EWI Health Care | S35 | .SPXEW35 |

| S&P EWI Industrials | S20 | .SPXEW20 |

| S&P EWI Information Technology | S45 | .SPXEW45 |

| S&P EWI Materials | S15 | .SPXEW15 |

| S&P EWI Telecommunication Services | S50 | .SPXEW50 |

| S&P EWI Utilities | S55 | .SPXEW55 |

Durante el período 2004-2009, el índice S&P EWI 500 tuvo una rotación promedio de 28.1% frente al 2.8% para el índice S&P 500, por lo que os podéis imaginar que este tipo de índices requieren de bastante más trabajo por parte de los gestores.

Es decir, cuando hablamos de invertir en fondos equiponderados estamos hablando de en un tipo de inversión pasiva donde existe un peso predeterminado y fijo para cada activo:

Ventajas:

- Invertimos una mayor parte de nuestra cartera en las empresas más pequeñas, que estadísticamente tienen un mayor retorno

- Aumentamos la diversificación en valor absoluto (no tenemos ninguna acción que, en caso de quiebra, vaya a generar un agujero más significativo que el de cualquier otra empresa de nuestra cartera). Los índices de igual ponderación están menos concentrados que los índices de capitalización de mercado.

- Al rebalancear la cartera periódicamente para vender las que se revalorizan y comprar las que pierden valor, estamos apostando por una regresión a la media de los valores.

- Como no podemos predecir el futuro, el índice equiponderado nos pone en un punto de partida en el que somos neutros respecto a quién lo hará mejor o peor.

Desventajas:

- Perdemos el efecto del índice de capturar el momento, nuestro índice no sobreponderará a aquellas empresas que lo estén haciendo mejor ni irá expulsando a aquellas que estén teniendo un peor comportamiento (de hecho, hará lo contrario).

- Al incrementar el peso de los valores más pequeños, es normal que aumente la volatilidad de nuestra cartera.

- Suelen ser más caros que el índice por capitalización porque requiere de más operaciones para mantener los pesos iguales.

- Se ven afectados por la liquidez existente en los valores más pequeños de los índices.

- El número de componentes puede generar algún caso que podríamos tildar de inconsistente. Por poner un ejemplo, en caso de split como el que ha hecho recientemente Raytheon Technologies (RTN) (anteriormente United Technologies con ticker UTX), que ha creado dos empresas adicionales, Carrier Global (CARR) y Otis Worldwide (OTIS). En un índice equiponderado, lo que antes tenía un peso de 1/N ahora pasa a ser un 3/N para los mismos activos.

Índices equiponderados vs índices por capitalización bursátil

El rendimiento obtenido en el pasado al invertir en fondos equiponderados se ve afectado en mayor medida por la evolución que tengan las empresas más pequeñas y los efectos del rebalanceo trimestral.

S&P ha probado los resultados del índice S&P EW 500 desde 1990 (el índice se creó en enero de 2003). Durante el período (1990 – 2009), el rendimiento anual del índice equiponderado superó al S&P 500 en un + 1.8% anual…. pero con una variación considerable en función del ciclo del mercado.

Por ejemplo, a principios de los noventa y en la década 2000-2009, el índice equiponderado habría obtenido un rendimiento superior al S&P500, pero durante el período 1994-1999, dominado por el crecimiento de las empresas tecnológicas, el S&P500 batiría al equiponderado.

El índice S&P EW tiende a tener una mayor volatilidad que el S&P 500. (explicamos en qué consiste esto de la volatilidad del S&P 500 en esta entrada en la que comentamos qué es el VIX o índice del miedo y como podemos aprovecharnos de él para operar mejor). Por aterrizarlo a números simplificados, durante el período 2002 – 2007, la desviación típica anualizada del índice equiponderado fue del 10.97% versus un 8.61% para el S&P 500, lo que refleja el hecho de que las empresas de menor capitalización tienen una mayor volatilidad.

La siguiente tabla proporciona retornos anuales para el S&P EWI.

| Año | S&P 500 Equiponderado | S&P 500 |

| 2018 | −7,64% | −4,64% |

| 2017 | + 18,90% | + 21,83% |

| 2016 | + 14.80% | + 11,96% |

| 2015 | −2.20% | + 1.38% |

| 2014 | + 14,49% | + 13,85% |

| 2013 | + 36,16% | + 32,39% |

| 2012 | + 17,65% | + 16.00% |

| 2011 | −0.11% | + 2.11% |

| 2010 | + 21,91% | + 15.05% |

| 2009 | + 46,31% | + 26,46% |

| 2008 | −39.72% | −37.00% |

| 2007 | + 1.53% | + 5,49% |

| 2006 | + 15,08% | + 15,79% |

| 2005 | + 8.06% | + 4.91% |

Vale, muy bonitos los datos pero… ¿en qué se traduce esto? Si miramos el efecto a largo plazo en un gráfico, se hace mucho más patente el resultado:

Sin duda, la diferencia a largo plazo es más que sustancial… pero este efecto no es único del S&P500. En otros índices se ha presentado el mismo comportamiento como por ejemplo el MSCI World:

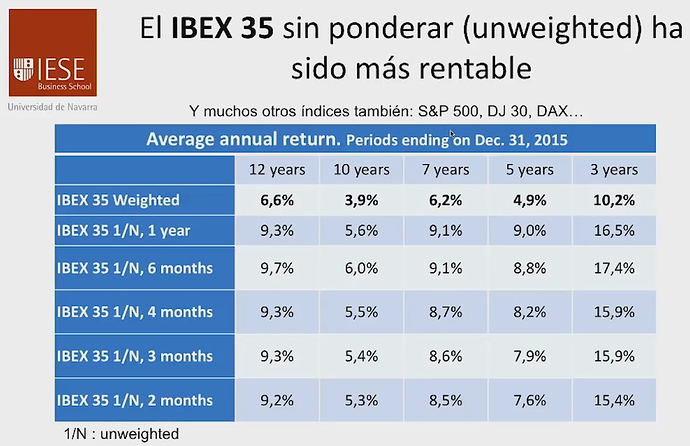

¿Y qué pasaría si pudíeramos invertir en fondos sobre los índices equiponderados del Ibex 35 y con distintos periodos de rebalanceo de la cartera?

En todos ellos, los índices equiponderados baten al índice tradicional, ponderado por capitalización bursátil, independientemente de la frecuencia de los rebalanceos. Remarcar que en el índice no hay costes por compra venta de las componentes.

Estos resultados están avalados por este estudio de la propia S&P Global «Outperformance in Equal Weight Indices«

¿Es así siempre?

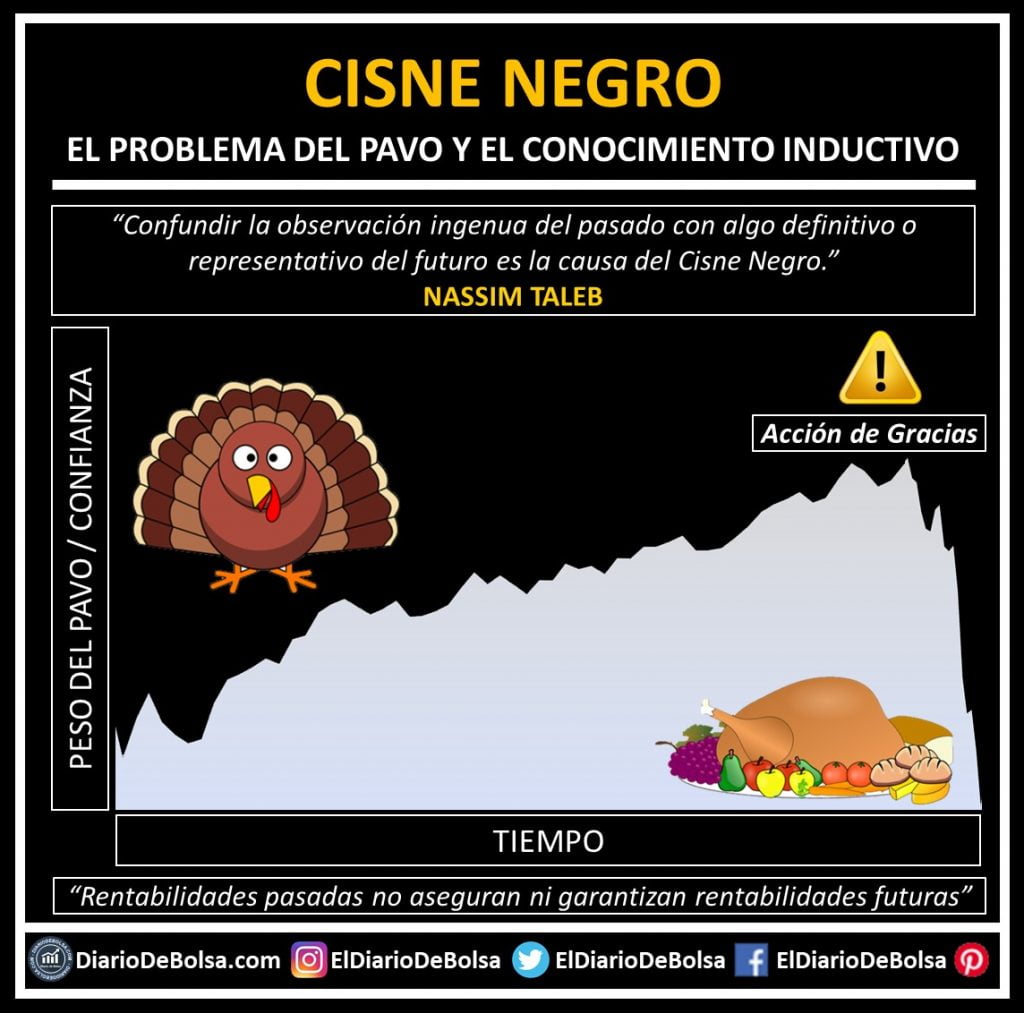

Si esto fuera así siempre, creo que cualquier inversor de largo plazo no lo dudaría, se lanzaría a invertir en fondos equiponderados. Pero siempre hay letra pequeña. Como siempre se dice en los anuncios de fondos: «rendimientos pasados no aseguran rendimientos futuros»

Un sesgo clásico e inevitable que tenemos todos es la de fijarnos en el pasado para predecir el futuro. La bolsa nos ha demostrado una y otra vez que esto supone un sesgo en nuestro juicio. Esta vez parece que podría no ser una excepción ya que este comportamiento no se ha repetido si atendemos únicamente a los 5 últimos años. En este periodo nuevamente, como pasó a finales de los 90, el sector tecnológico ha sido responsable de un enorme crecimiento del índice. Esto ha llevado a que el índice clásico haya batido ampliamente al S&P equiponderado.

Fondos equiponderados MidCap

Y no es el único caso, si miramos fondos de mediana capitalización comparando el ETF Invesco S&P MidCap 400 Equal Weight (EWMC) frente al iShares Russell MidCap ETF (IWR) en los últimos 10 años (tiempo total de existencia del fondo), el rendimiento de los dos fondos ha sido básicamente uniforme, con un rendimiento ligeramente inferior si decidimos invertir en el fondo equiponderado. Esta diferencia se ha amplificado en la crisis actual.

Fondos equiponderados small cap

Y si hacemos lo mismo con los de pequeña capitalización, por ejemplo, comparando el índice equiponderado S&P 600 Small Caps (EWSC) frente al ETF iShares Russell 2000 (IWM). Puede ver que, en este caso, el invertir en el fondo eqiuponderado también produce un rendimiento inferior al índice de referencia.

Conclusiones

En este caso, puede que la estadística no sea tan clara como en el caso de los indexados frente a la gestión activa. La realidad nos indica que los índices equiponderados pueden funcionar bien durante algunos períodos y en su contra en otros.

En cualquier caso, un hecho que parece más claro, es que cuanto mayor es el número de componentes del índice y más baja sea la capitalización de las empresas que lo componen, menores beneficios se obtienen en el índice equiponderado. Quizá uno de los motivos sea que, al aumentar mucho el número de componentes, aumenta enormemente la rotación de la cartera al llegar a los periodos de rebalanceo, y esto dispara los costes del fondo.

Una alternativa bastante buena es la de, además de invertir en los grandes índices tradicionales (S&P500, MSCI World, etc. de capitalización bursátil), invertir una parte de la cartera en otros indexados de small caps o midium cap, como analiza este paper de la London Business School: Optimal Versus Naive Diversification: How Inefficient is the 1/N Portfolio Strategy? .

Aunque el estudio concluye que el modelo 1/N presenta mucha más volatilidad para un mismo rendimiento que otras estrategias de asignación de activos, como la de crear carteras combinadas de 3 fondos de distinta tipología, consideran que, al tratarse de un sistema de diversificación ingenua (no tenemos ni idea de qué se va a comportar mejor, así que asignamos a todo el mismo peso) sí reconocen que es un acercamiento muy interesante para cualquier comparativa y no entran al debate de si es mejor un fondo 1/N que uno por ponderación.

Esto último es bastante reseñable, ya que hay que tener en cuenta que estos estudios están hechos con datos históricos y modelos estadísticos que incorporan sus propios sesgos, ya que nada nos permite saber si con los datos del pasado tenemos suficiente información como para saber con seguridad qué va a pasar en el futuro, si estamos usando un modelo adecuado o si se han vivido ya todos los escenarios posibles. Esto hace que siempre haya que tratar estos argumentos con pinzas.

Pero no es la única referencia, en este otro artículo titulado «Beyond Cap Weight – The empirical evidence for a diversified beta» que podríamos traducir como «Más allá de la ponderación por capitalización: La evidencia empírica en la diversificación de la Beta» concluyen que una combinación de portfolios de capitalización bursátil, mínima varianza y ponderando el peso de las economías mundiales se obtendría un mejor rendimiento en cuanto a rentabilidad / riesgo.

La mayoría de los argumentos en contra de los fondos 1/N están basados en modelos que consideran la volatilidad (o más concretamente la varianza) como una medida del riesgo. Al relacionar volatilidad y riesgo, el invertir en fondos equiponderados o 1/N parece perder parte de su magia.

A nosotros, como inversores de largo plazo, nos debería preocupar más la probabilidad de quiebra que la volatilidad o varianza de la cartera, por lo que los índices 1/N pueden tener todo el sentido del mundo. Que en un fondo ponderado por capitalización se produzca la quiebra de un peso pesado, sin duda es una circunstancia bastante más dolorosa que el que lo haga en una cartera 1/N. Es aquí donde la diversificación ingenua toma más significado: si no sabemos cuáles se van a comportar mejor ni cuáles van a hacerlo peor (o quebrar…) asignemos a todas el mismo peso para no sobreexponernos a un riesgo concreto y plausible.

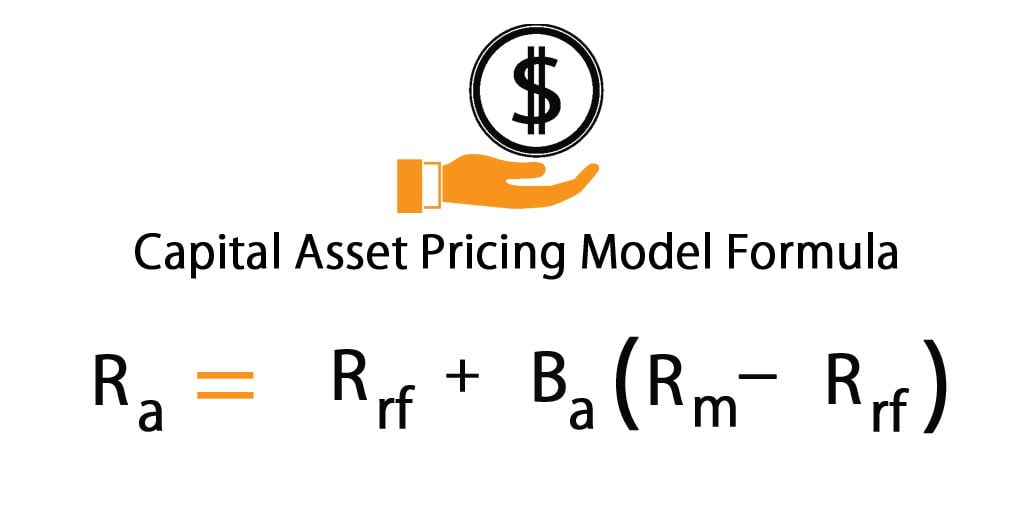

Hay que tener en cuenta que los sistemas usados para medir los rendimientos de carteras en relación al riesgo (como el Capital Asset Pricing Model) no son realmente adecuados para aplicarlo a las finanzas reales, fuera de su aplicación teórica y en entornos «controlados» (históricos). La mayoría de los conceptos clásicos en finanzas están basados en conceptos de estadística «de casino», donde conocemos las variables y el mundo que nos rodea perfectamente, algo que no pasa en las bolsas. Nassim Taleb (autor de uno de los libros que más recomiendo sobre bolsa e inversión, el cisne negro) estaría muy de acuerdo con este punto de vista.

Rrf = rendimiento de un activo libre de riesgo (normalmente un bono alemán o el americano) o el «alfa» de nuestra cartera;

Rm = la rentabilidad esperada del mercado;

Ba = la beta de la cartera o el multiplicador que obtenemos sobre la prima riesgo que asumimos al invertir en un mercado.

¿Cómo invertir en fondos o ETFs equiponderados?

La normativa europea reduce mucho nuestras opciones de invertir en fondos equiponderados. Como ya hemos comentado en otras ocasiones, parece que el inversor europeo deba de estar protegido contra las perversas alternativas más baratas y eficientes que ofrecen algunas empresas americanas frente a los maravillosos productos de empresas europeas (gracias a MIFID II). Aún así, existen algunas opciones interesantes para intertir en fondos o ETFs equiponderados y que quizá puedas encontrar disponibles en tu broker:

- iShares Edge MSCI World Size Factor UCITS ETF (réplica física)

- Xtrackers S&P 500 Equal Weight UCITS ETF (réplica física)

- Ossiam STOXX® Europe 600 Equal Weight NR UCITS ETF (réplica sintética)

- iShares Edge MSCI USA Size Factor UCITS ETF (réplica física)

- iShares Edge MSCI Europe Size Factor UCITS ETF (réplica física)

Recientemente, en fondos nos ha echado un cable MyInvestor (análisis de MyInvestor) permitiéndonos invertir en un fondo indexado al S&P500 equiponderado (qué es el S&P500 y cómo invertir en él). Es decir, en este fondo cada posición pesa un 0,2% del total. Es el MyInvestor S&P 500 Equiponderado (un nombre muy original) con ISIN ES0165242001. La comisión de gestión es de sólo el 0,3% y es una alternativa muy cómoda para poder invertir y hacer aportaciones regulares (DCA). Esperemos que sea el primera de otros muchos fondos equiponderados que pongan a nuestra disposición en MyInvestor.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.

De verdad muy interesante tu articulo, tengo algunas dudas:

tengo entendido que el ETF por capitalizacion, es el que propuso Bogle, sabes por que fue asi? al parecer antes existia otra forma de de hacerlo pero habria fracasado?

La otra cuestion es sobre el nikkei 225, algunos argumentan que su no recuperacion desde los noventas se debe especificamente al estar equiponderado, tienes informacion al respecto?

saludos

Muchas gracias Martin! la verdad que tu pregunta también me la hice en su momento y creo que cuando John Bogle empezó, no existía ni el debate entre gestión activa o gestión pasiva, ahí todos los demás eran gestores activos y el fue el primero que empezó a centrar su atención en los costes invirtiendo directamente en los índices. Con esa base, creo que lo que le lleva a Jack Bogle a preferirlos es que la mayoría de los índices están construidos según su capitalización bursátil, por lo que hay muchísima más oferta de indexados de este tipo y, además, es mucho más barato (ya que no te exige andar comprando y vendiendo regularmente para mantener los pesos adecuados), algo que para él era el foco principal en el que el inversor debía centrarse, la reducción de los costes de inversión. La diversificación equiponderada supone un mayor coste de gestión sin que estén muy claros sus beneficios a largo plazo, es una corriente que está ganando más fuerza últimamente, a partir de líneas de pensamiento como la de Nassim Taleb y la exposición a los cisnes negros, donde nos importa más una «diversificación ingenua» donde como no sabemos qué evento negativo va a ser el siguiente ni cómo va a impactar en nuestras carteras, estemos igual de diversificados entre todas las opciones.

El nikkei 225 no es realmente un índice equiponderado, ya que realmente las acciones no pesan igual. Lo que tiene de especial el nikkei 225 es que en lugar de coger la capitalización bursátil de la empresa, utiliza directamente el precio de las acciones, de forma que una acción que cotiza a 100 es 10 veces más relevante que otra que cotice a 10, por lo que no son equiponderados. No soy muy fan de construir índices desde esta perspectiva, porque el precio de una acción es un valor que es artificial (depende de en cuántas acciones hayamos decidido partir la empresa) y

porque splits, dividendos, etc. afectan al precio de la acción de forma «artificial» y por ello a la construcción del índice.

Un saludo y muchas gracias por comentar!

Muchas gracias por el tiempo para responder, aquí esta claramente lo de que cada vez se aprende algo nuevo, ademas tambien soy despistado, acabo de ver un comentario de alguien en twiter a partir del cual empece a investigar mas sobre el tema y claramente dice que el nikkei esta ponderado por precio, no he prestado atención a los detalles. Lo importante es que ahora ya tengo un panorama mas completo, los ETF se ponderan por precio, capitalización y equiponderados, y todo parece indicar que la peor forma seria la de ponderarlos por precio, aunque sin duda tengo que meterme a investigar mas al respecto. Lo de la equiponderacion tiene todo el sentido del mundo, supongo que es la que utilizamos la mayoría de los que somos inversores «pasivos» le damos un peso a ciertos activos y ponderamos cada cierto tiempo, lo de la diversificación ingenua también tiene sentido, el SP500 tiene concentrado poco mas del 27% en las primeras 10 posiciones, las cuales casi pertenecen a un solo sector (lo que comentas en tu artículo). Tengo buena parte de mi cartera en ACWI he tomado ese riesgo y algunos diran acierto ya que invierte en todo el mundo, pero también es cierto que tiene una exposición del 58% en EUA lo cual también es una concentración excesiva. saludos.