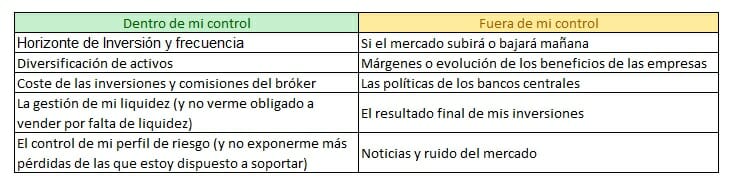

La mayoría de líneas escritas sobre la bolsa hablan de qué sector va a despegar, qué empresa va a ser la siguiente bagger (¿qué es una empresa bagger o multibagger?) o qué resultados podemos esperar en el cierre anual. Sin embargo, la mayoría de esta información es sobre cosas que escapan a nuestro control y que, por mucho tiempo que dediquemos a estudiarlas, no vamos a poder anticipar. Hoy vamos a hablar de una persona que cambió para siempre el mundo de los fondos de inversión y dio origen a su propio grupo de seguidores, conocido como «Bogleheads» centrando la atención en los factores que sí podemos controlar como inversores.

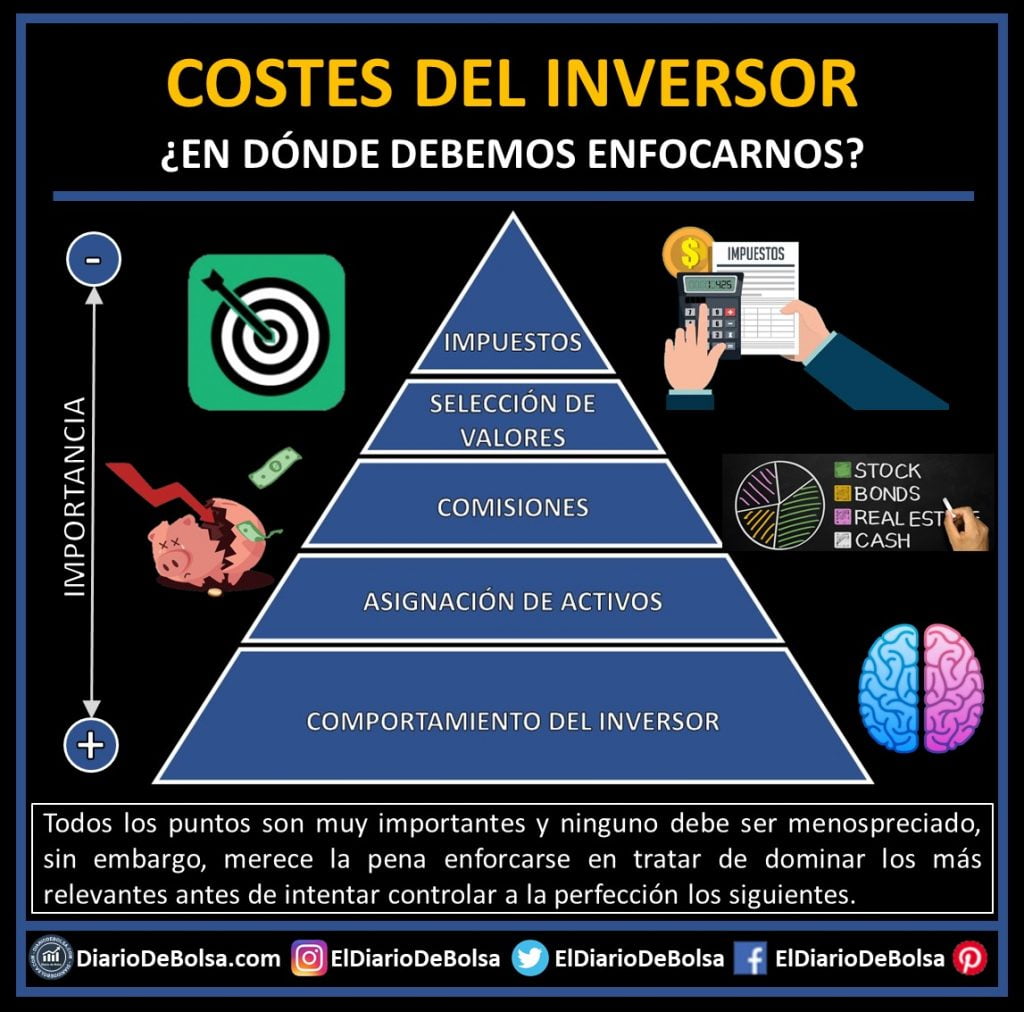

En realidad, los resultados que obtenemos de nuestras inversiones se componen, por importancia en el resultado final, de 5 conceptos:

Y, aunque toda la industria gire en torno a darnos noticias sobre la selección de activos, únicamente tenemos control racional y objetivo sobre los otros 4 factores que, por orden de importancia en el resultado final, son:

- Nuestro comportamiento como inversores

- La correcta asignación de pesos entre tipos de productos (renta fija, renta variable, cash, oro… o tener una cartera permanente) y la diversificación de nuestra cartera, que esté alineado con nuestros objetivos realistas y con nuestra forma de entender los mercados

- Los costes que pagamos a los brókers y gestoras

- Impuestos y la eficiencia fiscal

Es en estos 4 puntos en los que realmente deberíamos enfocar nuestra atención y esfuerzo en la inversión, ya que son los que realmente podemos controlar:

Además de estos 4 factores por el lado de la inversión, el otro pilar sobre el que tenemos control es nuestra base de ahorro, la importancia de pre-ahorrar y destinar siempre una parte fija de nuestros ingresos mensuales a mejorar nuestra vida en el futuro.

Contenido de la entrada

Hazlo fácil y sencillo: el método Bogleheads

Para cualquiera que no esté un poco metido en el mundo de la inversión, es probable que el término boglehead le suene a chino (incluso muchos expertos del sector, por extraño que pueda parecer). En este blog ya hemos hablado en otras ocasiones de la gestión pasiva y en qué consisten los fondos indexados, pero para entender quiénes son los bogleheads antes hay que hablar de John Bogle, uno de los inversores qué más relevancia han tenido para la evolución de las estrategias de inversión en los mercados y, a la vez, uno de los más desconocidos.

“Si hubiera que levantar una estatua en honor de quien ha hecho más por los inversores americanos, debería ser para Jack Bogle.” Warren Buffett

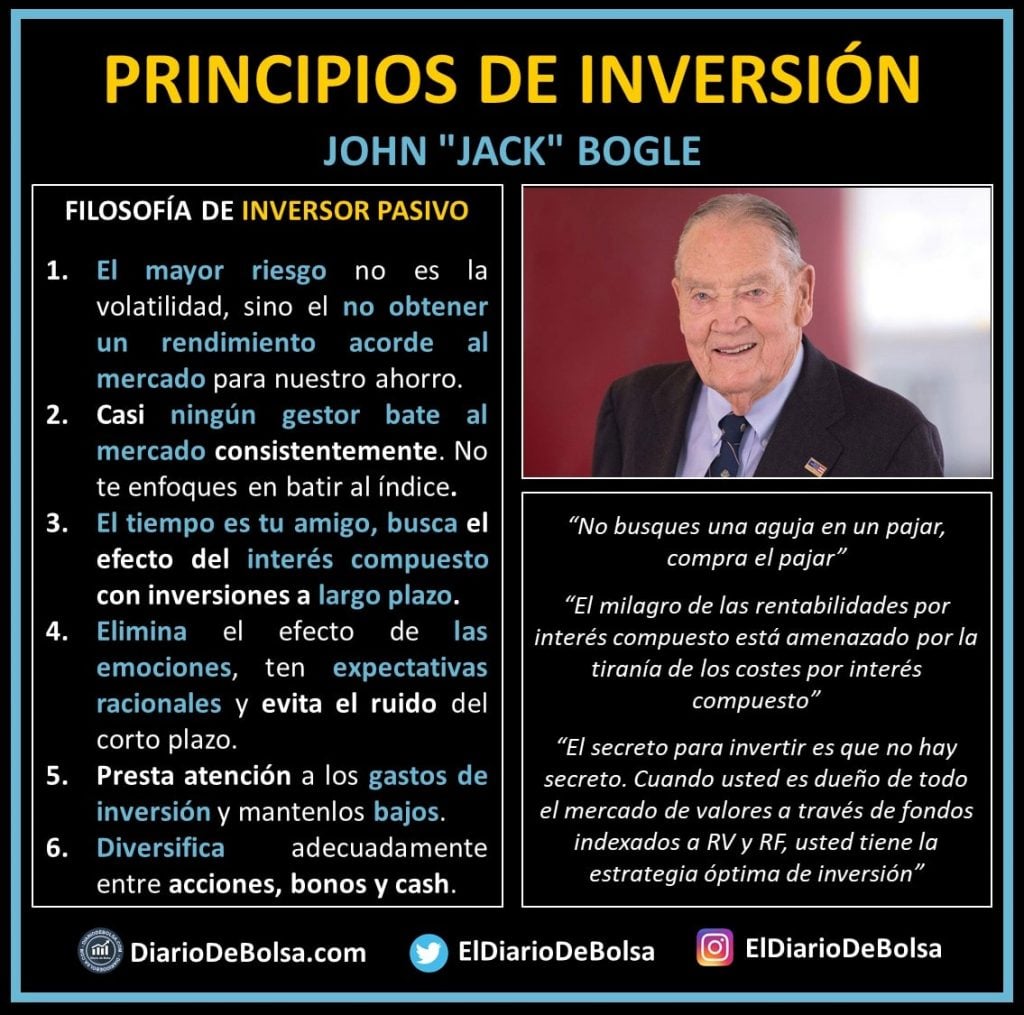

John Clifton Bogle, (Jack para los amigos) es considerado por muchos el padre de la gestión pasiva e indexada, un estilo de inversión que basa su estrategia en replicar a los índices bursátiles.

Básicamente, Jack Bogle se dio cuenta de que la mayoría de los fondos de gestión activa no consiguen batir a su índice de referencia (cerca del 80% según datos de SPIVA), pero ,a pesar de ello, incluyen unas comisiones enormes a sus partícipes y enfocan una gran parte de su trabajo en el marketing necesario para atraer capital al fondo. Ese concepto, de las excesivas comisiones por muy poco valor añadido (si es que hay algo) fue lo que le llevó a iniciar una revolución tremenda en la industria al inventar un producto financiero que únicamente se dedicaría a copiar el comportamiento de los índices (como el MSCI World o el S&P500).

La gran trascendencia de esa simple idea se debe al terremoto que supuso en el mundo de la inversión, al democratizar la diversificación permitiendo a pequeños inversores acceder a los mercados financieros sin apenas barreras de entrada y con unos costes bajísimos.

Con esa idea en mente llegamos al segundo gran hito de Bogle, fundar Vanguard en 1974. Una compañía que puede presumir de tener las comisiones más bajas ofreciendo, al mismo tiempo, una completa gama de fondos de gestión pasiva de todo tipo. Vanguard es, hoy en día, una de las instituciones de inversión con más reputación del planeta al ser el mayor gestor de fondos de inversión del mundo y el segundo proveedor de ETFs después iShares, compañía de Blackrock. Los activos que gestiona tienen un valor cercano a los 6 trillones de dólares y más de 20 millones de inversores confían en ella.

Vanguard ofrece dos clases de la mayoría de sus fondos: investor shares y admiral shares. Los fondos admiral tienen unos gastos de gestión ligeramente más bajos, pero requieren una inversión mínima más alta, a menudo entre $ 3,000 y $ 100,000 por fondo.

La influencia de Bogle en el mundo de la inversión ha sido tal que millones de personas en todo el mundo se hacen llamar bogleheads, como si se tratara de los beliebers de Justin Bieber.

La comunidad detrás de John Bogle: Los bogleheads

Los bogleheads son fieles seguidores de John Bogle, de su estilo de inversión y de su forma de entender cómo funcionan los mercados financieros.

Los bogleheads forman una comunidad de millones de personas de todo el planeta que han hecho de la gestión pasiva y de los fondos indexados su filosofía de inversión.

Sus principios podrían resumirse en dos puntos:

- Ahorra de forma periódica todo lo que puedas, gasta poco y no derroches. Ahorrar es lo primero que debes hacer al recibir tus ingresos mensuales.

- Invierte a largo plazo y de forma recurrente, independientemente de las circunstancias del mercado (el Market Timing y otras formas de hacerte perder dinero), buscando siempre productos financieros de bajo coste, donde los fondos indexados son los reyes.

La mayoría de la actividad de esta comunidad está en la página oficial de los Bogleheads en Estados Unidos, aunque en España también contamos con página web oficial aunque con una actividad más reducida.

¿Qué es el método Bogleheads?

Cuanto antes empieces a marcar tus pautas de ahorro e inversión, mejor. Tu objetivo puede ser conseguir una seguridad económica, un complemento para tus ingresos o alcanzar la libertad financiera, pero cuanto antes empieces, antes verás los resultados. Ya no sólo por las cantidades aportadas, si no simplemente por el paso del tiempo y el efecto del interés compuesto:

Para poder invertir, además de conocer la importancia del ahorro, es muy recomendable crear antes un fondo de emergencia, que nos evite complicaciones. En definitiva, la base es que busques un estilo de vida que no vaya en contra de tus posibilidades y opciones para invertir.

¿Cuánto ahorrar?

Para Bogle, la cantidad que hay que ahorrar en función de la rentabilidad que se espera obtener y del dinero necesario para vivir en la jubilación. No parece una tarea sencilla ¿verdad? pero sí nos permite hacernos una idea a grandes números. A partir de ahí, y teniendo en cuenta el tiempo del que disponemos (para considerar el interés compuesto) nos podemos fijar algunos objetivos para ahorrar e invertir regularmente.

Realmente sólo podemos tener una respuesta buena: ahorra tanto como razonablemente puedas. Como dice el propio autor, “cuando hay muchas soluciones para un problema, elige la más sencilla”.

Vigila los costes

Invertimos mucho tiempo y esfuerzo en tratar de localizar las inversiones más rentables, con idea de batir al mercado pero, al final, muy pocos lo consiguen y menos todavía de forma constante a largo plazo.

Por eso, Bogle defiende la inversión en ETFs y fondos indexados, que tienen menores costes y nos aseguran un resultado mejor que el que obtendrá la gran mayoría.

Para entender el impacto que tienen las comisiones de los fondos activos (y algunos pasivos con altas comisiones) a largo plazo vamos a poner un ejemplo.

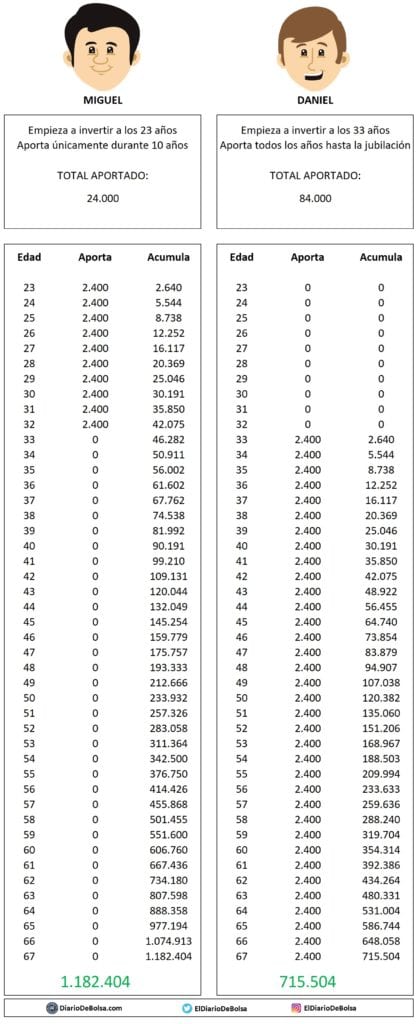

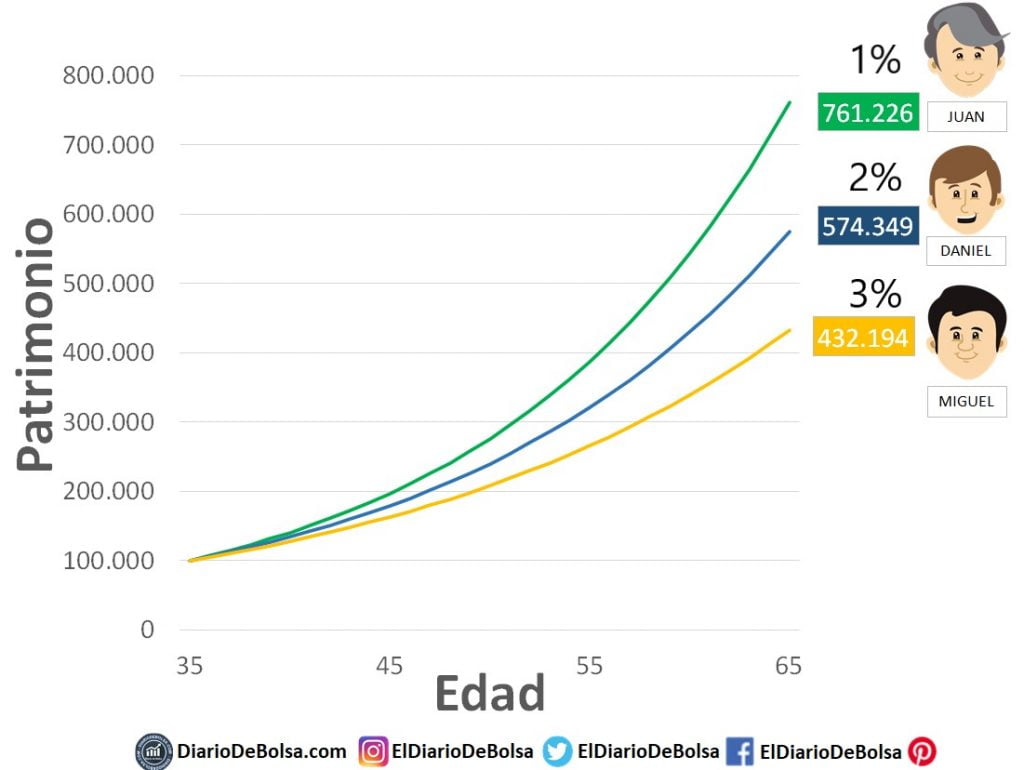

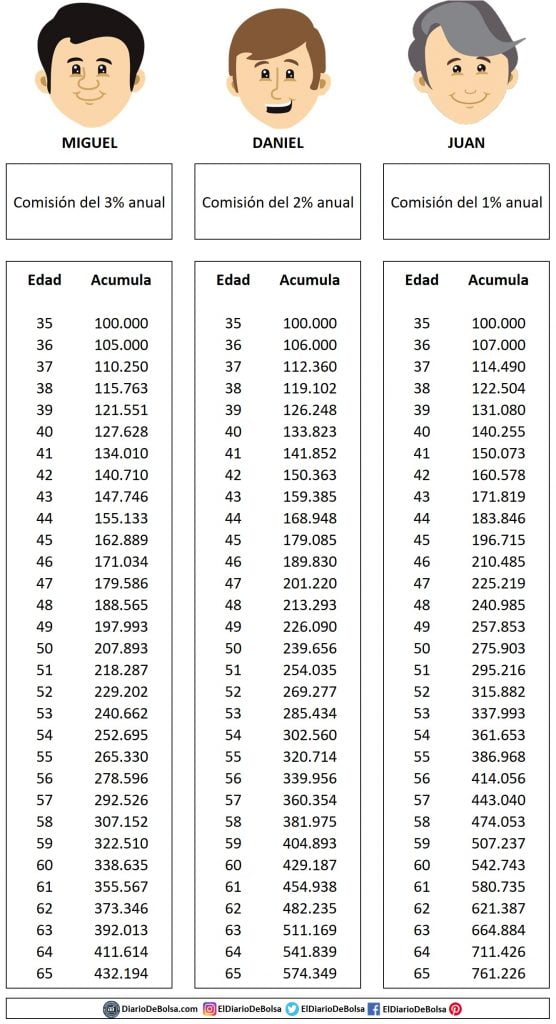

Imagina un grupo de amigos, Juan, Pedro y Miguel. Los 3 tienen 35 años y 100.000€ para invertir de cara a su jubilación:

- Miguel elige invertir en un fondo con un 3% de costes y comisiones anuales.

- Daniel invierte en otro fondo que tiene un 2% anual.

- Juan encuentra uno que sólo tiene el 1% anual.

Suponiendo una rentabilidad bruta anual del 8% ¿Qué tal les habrá ido al jubilarse?

Con la misma cantidad invertida (100.000€) y la misma rentabilidad antes de comisiones (8%), Juan tendría casi el doble de dinero que Miguel, es decir, 329.000€ más únicamente por ese 2% de diferencia de la comisión que se queda el fondo. Los costes adicionales del fondo de Miguel suponen prácticamente el 50% de la rentabilidad total.

¿Sorprendido?

Si quieres puedes ver más en detalle la evolución de la cartera de los 3 en la siguiente tabla.

¿Cuál debe ser la composición de nuestra cartera?

La composición de la cartera de inversión depende de diversas variables, como la edad, la situación financiera, la tolerancia al riesgo o el horizonte temporal que se establece para la inversión.

Como es lógico, nuestras variables irán cambiando a lo largo del tiempo. Esta combinación hará que debamos rebalancear la cartera cada cierto tiempo (pero sin cambios radicales en su composición) modificando los porcentajes de cada tipo de activo a lo largo del tiempo, al estilo de la cartera permanente de Harry Browne.

¿Cómo hacemos la composición o el asset allocation de nuestra cartera? (qué es el asset allocation, cómo aplicarlo y por qué) John Bogle se centra en dos: los bonos (o renta fija) y las acciones (o renta variable). Cuando tenemos más tiempo por delante, tendremos más peso de Renta Variable (acciones) en nuestra cartera para que, según vaya acercándose la edad de jubilación, vayamos reajustando nuestras inversiones hacia un mayor peso de la renta fija (bonos principalmente).

Siguiendo la propia metodología, Bogle y los Bogleheads defienden la inversión a través de fondos índice o ETFs, ya que nos dan acceso a grandes carteras muy diversificadas y costes muy reducidos.

Para establecer los porcentajes de reparto, Bogle aconseja mantener un porcentaje de inversión en renta fija igual a la edad y el resto en renta variable. Es decir, por ejemplo, en mi caso, que tengo 36 años, tendría que tener un 36% en Renta Fija (bonos) y un 64% en Renta Variable (acciones).

La idea detrás de esta diversificación es que, generalmente, los mercados de renta fija y renta variable suelen estar descorrelacionados (se mueven direcciones opuestas). A medida que se cumplen años, la renta fija irá ganando peso en nuestra cartera, de forma que se irá haciendo más «conservadora».

No te dejes llevar por las emociones y el ruido del mercado

Para John Bogle y para la mayoría de los grandes inversores, es clave no dejarse llevar por las emociones ni por el “ruido” del mercado. El pánico nos lleva a vender en mínimos y la codicia a comprar en máximos.

Es por ello que Bogle defiende el ahorro y la inversión metódicas y periódicas, sacando totalmente fuera de la ecuación nuestras emociones. Invertimos porque ha llegado el día del mes en el que toca hacer la aportación periódica al índice, de tal forma que, si es posible, hasta lo dejemos con órdenes automáticas y no tengamos ni que mirar nuestras carteras durante largos periodos de tiempo, evitando hacer market timing (por qué hacer market timing te llevará a perder dinero):

Una alternativa muy interesante para seguir la filosofía de John Bogle nos la ofrece MyInvestor (os dejo un análisis del bróker y por qué creo que es la mejor opción que tenemos ahora mismo para invertir en fondos indexados) que además ofrece los fondos de Vanguard.

Frases y citas célebres de John Bogle

«El milagro de las rentabilidades por interés compuesto está amenazado por la tiranía de los costes por interés compuesto»

“Recuerde la reversión a la media. Lo que está de moda hoy en día no es probable que mañana lo esté. El mercado de valores revierte a los fundamentales en el largo plazo. No sigas a la manada.”

“El tiempo es tu amigo, el impulso es tu enemigo. La paciencia es el don más importante del inversor. Llénate de ella, toma ventaja del interés compuesto y no te dejes seducir por los cantos de sirena del mercado.”

“Hay que tener expectativas realistas. Es poco probable que te hagas rico rápidamente.”

“Olvídese de la aguja, compre el pajar. Compre todo el mercado y puede eliminar el riesgo de acciones, el riesgo de estilo y el riesgo gestor. Sus probabilidades de encontrar la próxima Apple son escasos.”

“Cuidado con luchar en la última guerra. Lo que funcionó en el pasado reciente, es probable que no funcione en el futuro. Las inversiones que han funcionado bien en la primera caída del mercado del siglo fracasaron miserablemente en el segundo paso.”

“El secreto para invertir es que no hay secreto. Cuando usted es dueño de todo el mercado de valores a través de un amplio fondo índice de la bolsa con una asignación adecuada y un fondo índice de bonos mundiales, usted tiene la estrategia óptima de inversión.”

Lecturas adicionales recomendadas

Finalmente, Bogle dice que hay que buscar una formación permanente, para mejorar nuestro entendimiento de los mercados financieros.

Si quieres profundizar en esta filosofía de inversión te recomendamos algunos libros que, de forma bastante recurrente, puedes encontrar con importantes descuentos en Amazon en su versión kindle (si quieres enterarte, te recomiendo seguirnos en twitter)

The Bogleheads´Guide to Investing, una guía muy interesante sobre inversión pasiva escrita por tres de los bogleheads más reconocidos: Taylor Larimore, Michael Leboeuf y Mel Lindauer. También disponible en castellano: La guía Boglehead de inversión: Prólogo de John C. Bogle

Cómo invertir en fondos de inversión con sentido común: Nuevos imperativos para el inversor inteligente y que principalmente aborda 5 apartados:

- Estrategias de inversión.

- Opciones de inversión.

- Rendimiento de la inversión.

- Gestión de fondos.

- Reflexión sobre el espíritu emprendedor.

Donde Bogle defiende y justifica la inversión a largo plazo y en fondos indexados, basándose en la simplicidad y el sentido común, buscando siempre los costes de gestión y mantenimiento más bajos. Con estas bases, nos ayuda a analizar mejor en qué fondos debemos invertir nuestro dinero y por qué debemos analizar los costes y las comisiones antes de tomar una decisión.

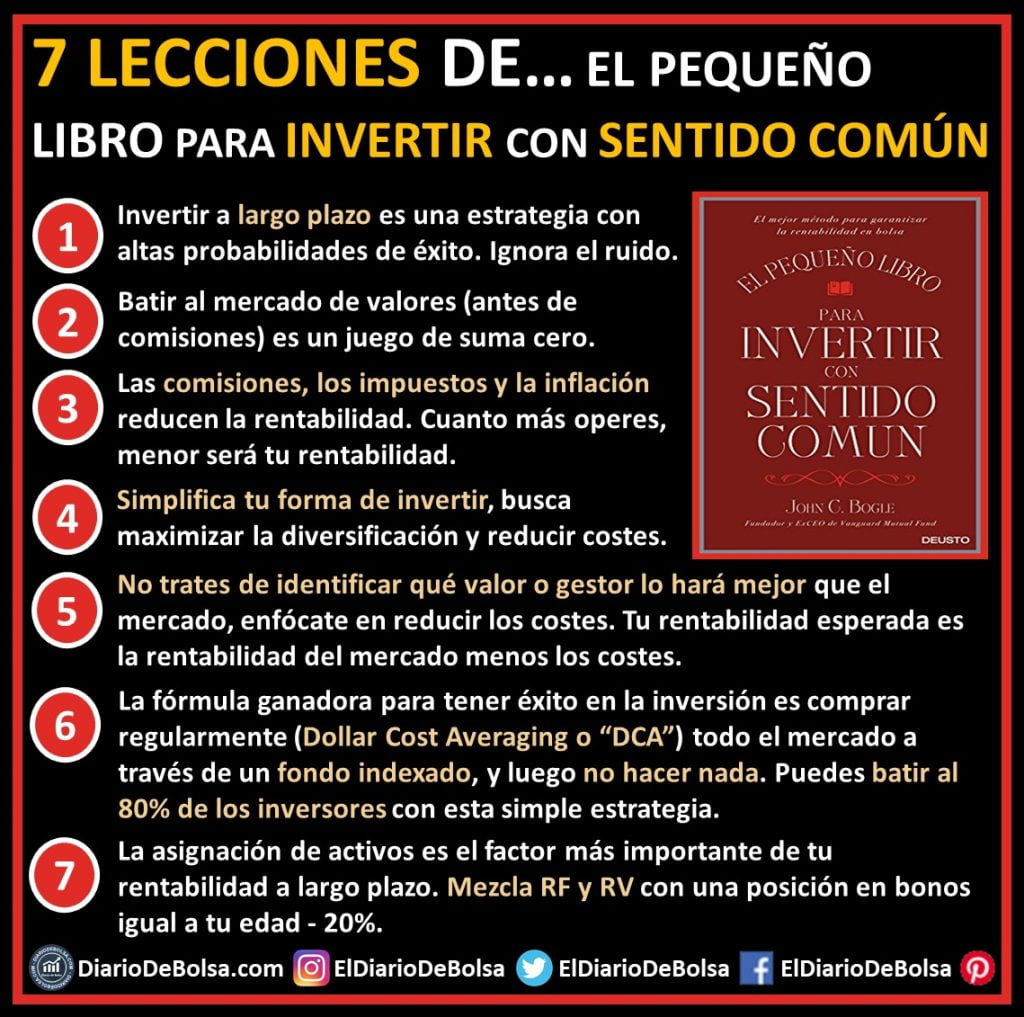

Una versión reducida de este libro, y en el que también podemos encontrar perfectamente resumida la filosofía de Jack Bogle y los Bogleheads es El pequeño libro para invertir con sentido común: El mejor método para garantizar la rentabilidad en bolsa

Si te interesa la bolsa más alla de John Bogle y los Bogleheads, puedes ver en esta entrada con otros libros que recomendamos sobre bolsa e inversión.

Otros temas

Por último, comentar que Amazon ha puesto de oferta los lectores kindle, algo que para mi, ha sido una de las mejores inversiones que he hecho nunca por menos de 100€. Los motivos son varios, pero el principal es porque te ahorras una pasta en cada libro (los digitales son mucho más baratos y los ponen en oferta más a menudo).

Además hay otros factores, como para poder leer en la cama, al tener luz integrada, sin molestar a la persona que duerme a tu lado. Son perfectos para viajar, ocupan poco, pesan poco y la batería dura un montón y hay una cosa que me encanta y es que permite búsquedas de frases o palabras, marcadores, te busca significados de las palabras directamente en Google (ojo para leer libros en inglés u otros idiomas).

El kindle básico con luz integrada de 4GB (más que suficientes) ahora está de oferta en Amazon a 69.99€, rebajado desde los 90€ que es su precio habitual.

La otra versión de oferta es un Paperwhite de 8GB, resistente al agua, con más resolución (si sois de leer comics y cosas similares se agradece) y el color de la página es más similar al del papel real por 109,99€ en lugar de los 129,99 que cuesta normalmente.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.

Hola! Podrías hablar en algún momento sobre la inversión en oro y sobre los mejores fondos para invertir en las aristócratas del dividendo? El tema de la inversión en oro (físico) me tiene intrigado desde que oí a José Luis Cava hablar de que llegado el “Gran Reseteo” de la economía tras inundar de deuda pública el mercado, la única inversión que nos salvará será el oro, preferiblemente físico (nada de ETFs)

Oro físico pues compre lingotes no hay fondos ni etf que compren oro físico y lo acumulen