La cartera permanente es una de esas ideas simples que solucionan grandes problemas, pero… ¿Qué es esto de la cartera permanente? En la entrada de hoy vamos a intentar explicar qué es, en qué consiste, y veremos algunas evoluciones de la idea original de Harry Browne, como el All Weather Portfolio de Ray Dalio.

Contenido de la entrada

Introducción

Si hay una cosa que nunca se puede olvidar en la bolsa es la incertidumbre. La realidad económica puede cambiar tan rápido como el humor de los inversores. Pasamos de la euforia al pánico y del pánico a la euforia con una facilidad sorprendente y si hace pocas semanas estábamos rompiendo máximos históricos, hoy ya llevamos caídas del 30%.

Es curioso ver cómo con las primeras bajadas fuertes, mucha gente ya había agotado hace días toda su liquidez, viéndose obligada a recurrir al apalancamiento para poder tener más balas con las que disparar.

Nunca sabemos qué va a pasar con el mercado, por lo que gestionar nuestras emociones es muy importante en bolsa, como también lo es gestionar adecuadamente nuestra liquidez. La gestión de la liquidez en mercados bajistas es clave para nuestras rentabilidades, pero si hay algo perjudicial es el clásico «miedo extremo» de gente deseando vender y dejar la bolsa.

Si esta es tu situación, llevas muy mal las caídas y la volatilidad (qué es y cómo se calcula el VIX o índice del miedo), este artículo te va a ser de gran utilidad ya que vamos a hablar de una de las estrategias de inversión más sencillas y estables que conozco, la cartera permanente, que se caracteriza por una muy baja volatilidad en cualquier entorno y ser una de esas estrategias aburridas y simples que tan bien funcionan siempre en la inversión.

¿Qué es una cartera permanente?

Si quieres invertir de forma sencilla y segura, necesitas una cartera que pueda garantizar tu patrimonio ante cualquier evento. Por muy negativo que pueda llegar a ser lo que ocurra en el futuro, nuestra cartera debe ser capaz de proteger el patrimonio y, además, obtener beneficios. Suena bien ¿no? para que esto pueda ocurrir, necesitamos que nuestra cartera cumpla algunas características:

- Seguridad: debe ser capaz de proteger nuestro patrimonio, sea lo que sea que ocurra en el futuro por muy negativo que sea.

- Rentabilidad: debe generar una rentabilidad estable, bajo cualquier situación macroeconómica (crecimiento, alta inflación, recesión, depresión, etc), incluso en las peores situaciones, las pérdidas deben ser muy moderadas. Esto nos ayudará a controlar las emociones y no vender, para estar permanentemente invertidos.

- Simplicidad: cualquier inversor sin grandes conocimientos de finanzas debe ser capaz de invertir en esa cartera.

Todo esto es lo que recoge la filosofía o estrategia de inversión de una cartera permanente. ¿Cómo lo conseguimos?

La cartera permanente de Harry Browne

Hace tiempo, un analista financiero, además de escritor y político (llegó a presentarse a Presidente de los Estados Unidos en 1996 y 2000) llamado Harry Browne (Nueva York, 17 de junio de 1933 – 1 de marzo de 2006) obtuvo un gran reconocimiento en los años 70 anticipando que se iba a producir el final del patrón oro y la posterior devaluación del dólar.

En su libro «How you can profit from the coming devaluation», publicado en 1970, anticipaba la devaluación del dólar y recomendaba protegerse comprando oro o la plata y monedas fuertes como el franco suizo.

Sólo un año después de la publicación de su libro, en en agosto de 1971, Richard Nixon declaró la inconvertibilidad del dólar en oro, y terminó de manera unilateral con el acuerdo de Bretton Woods. De esta forma, Nixon anunciaba que Estados Unidos abandonaba el patrón oro:

Harry había acertado espectacularmente con el Market Timing, obteniendo unas grandes rentabilidades. Una vez que ya tenía un gran patrimonio, necesitaba proteger los beneficios. Con esa idea, diseñó una cartera en la que el market timing no tenía sentido y con la que podría estar permanentemente invertido, pasara lo que pasara, en los mismos grupos de activos. Para determinar qué activos debían componer su cartera, Harry identificó 4 tipos distintos de situaciones macroeconómicas:

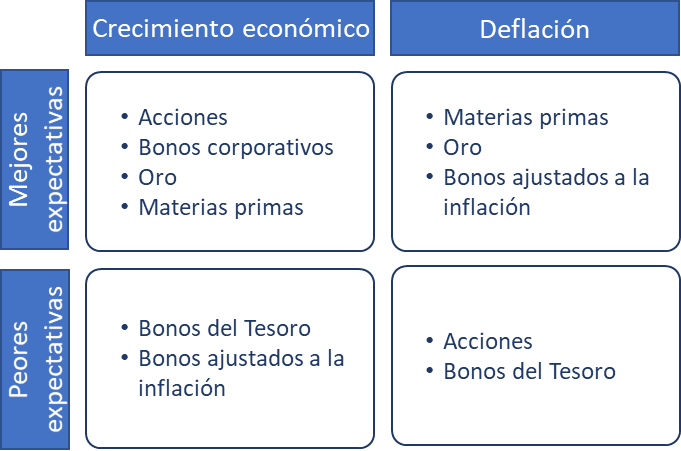

- Prosperidad: la economía crece, los beneficios empresariales se multiplican, hay una baja tasa de paro, aumenta el consumo de las familias, hay facilidad de crédito y los tipos de interés están bajos. En este entorno, el mejor activo es la renta variable (acciones), que se revalorizan más rápido de lo que crece la economía real y los bonos de largo plazo, que se revalorizan debido a la caída de los tipos de interés.

- Inflación: existe un exceso de dinero en la economía (exceso de masa monetaria), superior al necesario para comprar los productos que hay disponibles, esto ejerce una presión sobre los precios, que suben de forma generalizada. En este escenario, si la inflación es moderada (menor al 5%), las acciones tienen un buen comportamiento. Si es superior, entonces el oro es el valor refugio y obtiene las mejores rentabilidades.

- Recesión: hay un frenazo en el crédito y se reduce la cantidad de dinero en la economía. Al haber poco dinero disponible, se reducen las compras de productos e inversiones por lo que, para liquidar stocks, es necesario bajar precios. Estos periodos suelen desembocar en crisis o recesión económica. En este periodo, el dinero o cash es el rey («cash is king») ya que nos permitirá comprar activos más baratos. Suelen ser periodos cortos de transición, en los que se obtiene una menor rentabilidad.

- Deflación: situación opuesta a la inflación, los precios disminuyen y los tipos de interés reales son negativos. El mayor peligro es caer en una depresión económica. En este periodo, en el que los tipos de interés disminuyen y aumenta el riesgo, los bonos son el activo refugio, aumentando de valor. En este periodo, cuanto mayor sea el plazo de vencimiento de los bonos, mayor será la revalorización que se obtenga.

La composición de la cartera permanente de Harry Browne

Su idea era distribuir el capital a partes iguales de la siguiente forma:

- 25% acciones

- 25% bonos a largo plazo

- 25% oro físico

- 25% en efectivo y letras a corto plazo.

Con esta estructura e invirtiendo internacionalmente (para eliminar riesgo local), tendríamos una cartera todoterreno. Bajo cualquier entorno macroecnonómico, el mal comportamiento de uno o varios de los activos de la cartera es compensado por el buen comportamiento de otra/s de las tipologías de los activos en cartera.

El motivo de proponer el uso específico del oro físico como activo refugio se debe a que protege de más riesgos que ETFs o derivados sobre el oro, por ejemplo en casos extremos donde se prohíba el acceso a los mercados financieros o guerras.

¿Por qué estos activos? ¿cuál es el secreto? Harry Browne seleccionaba activos «descorrelacionados». Quizá alguno está ahora pensando qué narices es eso de «descorrelacionados»… No os preocupéis, ya sabéis que no me gusta utilizar palabras técnicas por primera vez sin explicar el concepto.

Hablamos de dos cosas correlacionadas cuando, si se produce una revalorización en uno de ellos, lo más probable es que el otro también se revalorice. Además, si hay una caída, el otro producto también es muy probable que haya caído. Por ejemplo, el S&P500 y el Nasdaq (y todos los índices de bolsas del mundo en general) están muy correlacionados. Normalmente sabiendo lo que ha hecho el S&P500 un día concreto podemos intuir un rango razonable de revalorización para el Nasdaq.

Cuando la situación es la contraria, revalorización en uno no tiene por qué ir acompañada de cáida similar en el otro, hablamos de cosas «descorrelacionadas». En casos todavía más opuestos, podemos hablar de correlacionados negativamente, de forma que, cuando uno tiene rentabilidad negativa, el otro se revaloriza.

NOTA: Como de costumbre, nuestro cerebro necesita formas de simplificar la realidad (y por tanto añadir sesgos a esa realidad simplificada) para poder entenderla mejor. La matemática simplifica esto de la correlación usando un concepto llamado «covarianza». La covarianza es algo similar al concepto de volatilidad que tratábamos en este tema sobre el índice del miedo VIX, pero midiendo la relación de las variaciones de un producto con otro. Toma valores de 1 (cuando algo varía exactamente igual y está 100% correlacionado) a -1 cuando la correlación es totalmente a la inversa. En cualquier caso no os preocupéis que no nos va a hacer falta para entender la idea. Estas son las correlaciones que hay entre los distintos tipos de activos de la cartera permanente:

Todos los años, lo único que tenemos que hacer es ver cómo han variado los pesos de cada tipo de activo y vender los que estén por encima del 25% para comprar la parte que les falte a los que estén por debajo, para dejar todos los pesos nuevamente en el 25%. Esto se denomina «rebalancear» la cartera.

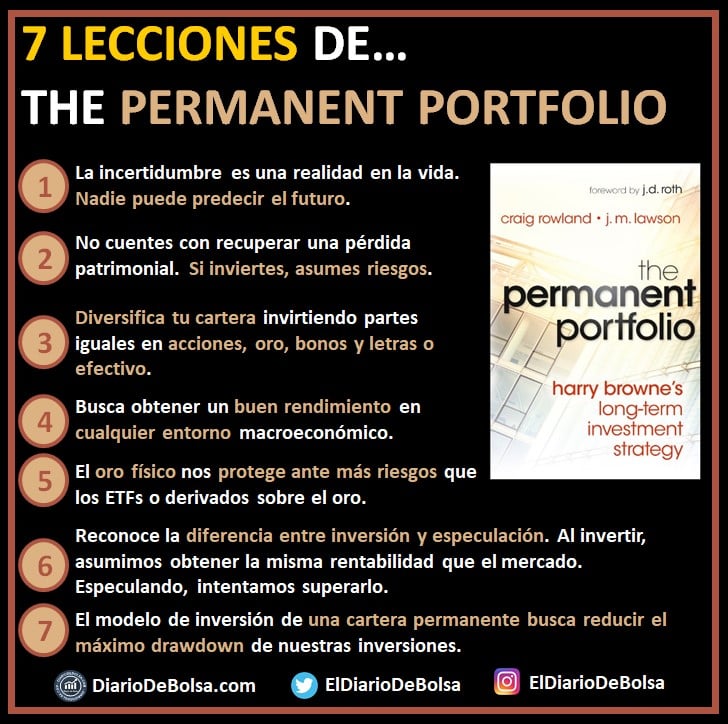

Seguramente el libro que mejor defina la estrategia de la Cartera Permanente sea «The Permanent Porftolio – Harry Browne´s long-term investment estrategy» escrito por Craig Rawland y J. M. Lawson, sobre el que hablamos en esta entrada donde hablamos de los libros que recomendamos sobre bolsa, ahorro e inversión y que resumimos en estas 7 ideas principales:

La cartera permanente (o Permanent Portfolio) de Harry Browne ha sido revisada por otros grandes inversores, que la han adaptado y mejorado con el tiempo. Vamos a ver la que seguramente sea la más famosa de todas:

Ray Dalio y su All Weather Portfolio

Ray Dalio es el fundador de Bridgewater Associates, la mayor firma de hedge funds del mundo.

Está considerado unos de los mejores inversores de la historia. En su historial como gestor consta que, entre 1991 y 2018, logró una rentabilidad anualizada del 12% con el fondo Pure Alpha.

La cuenta de Ray Dalio en Twitter es una de esas cuentas que merece la pena seguir si estás interesado en el mundo de las finanzas y la inversión. Ray Dalio aporta un montón de información de utilidad a diario, con gráficos y datos relevantes de mucho valor, en este blog hemos usado varias veces su contenido.

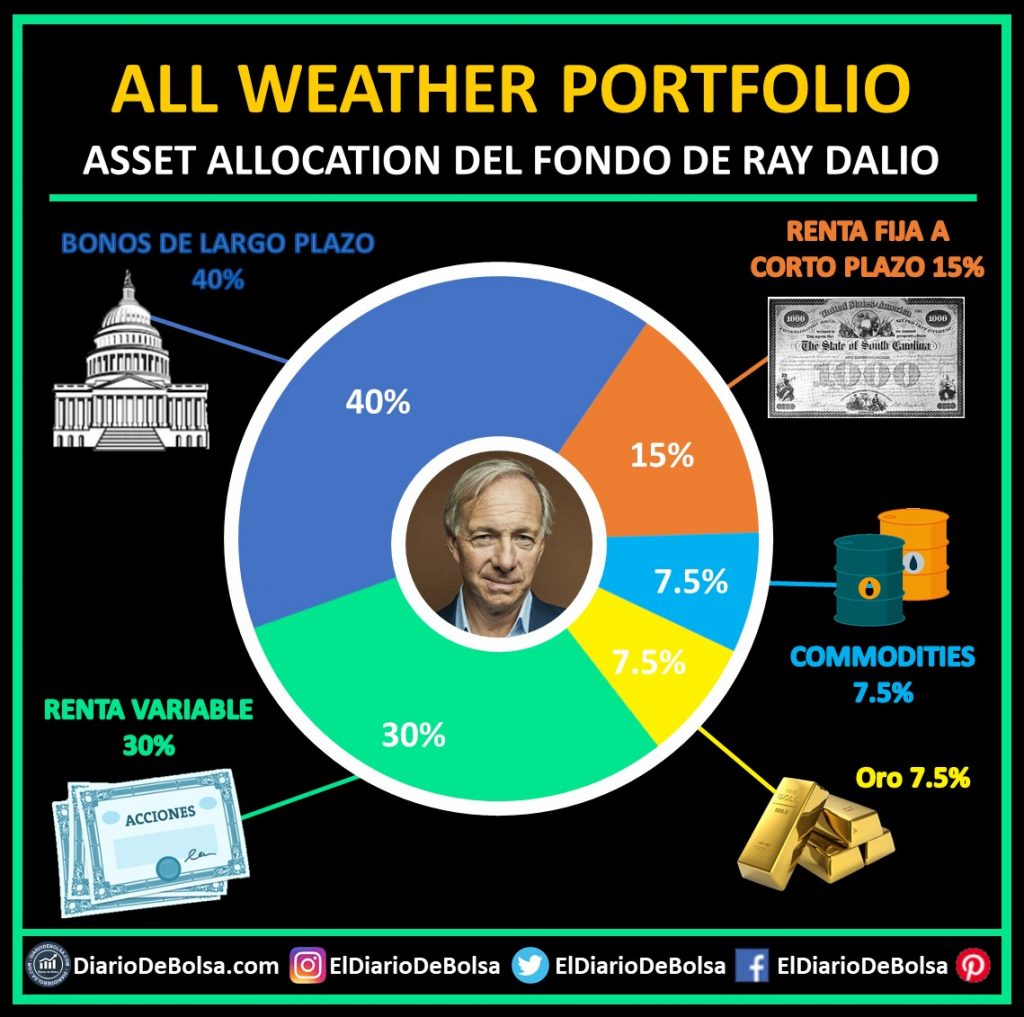

Entre sus grandes contribuciones está la creación del «All Weather Portfolio», un fondo que supuso una evolución de la cartera permanente de Harry Browne. En este fondo, Ray Dalio también buscaba diversificar los activos en cartera de forma que, incluyendo acciones, bonos, letras y obligaciones a corto y largo plazo, oro físico y materias primas y efectivo, nuestra cartera sea todoterreno y se comporte razonablemente bien en cualquier entorno macroeconómico.

Como el All Weather Portfolio es una cartera con gestión profesional, hacen uso de apalancamientos y coberturas para obtener una mayor rentabilidad. Por eso, la variante para particulares también es conocida como «All Seasons», aunque es la misma filosofía sin apalancamientos y coberturas.

Las dos ideas revolucionarias que introduce Ray Dalio en la cartera permanente son:

- Introducir materias primas en la cartera

- Asignar los pesos en función del riesgo real de cada tipo de activo. Su idea fundamental es que debemos controlar el peso de cada riesgo, no tanto el peso en euros. De esta forma, en lugar de repartir un 25% en cada bloque, Ray Dalio defiende la siguiente asignación de activos:

- 30% Renta Variable

- 40% Renta Fija Largo Plazo

- 15% Renta Fija Medio Plazo

- 7,5% Materias Primas

- 7,5% Oro

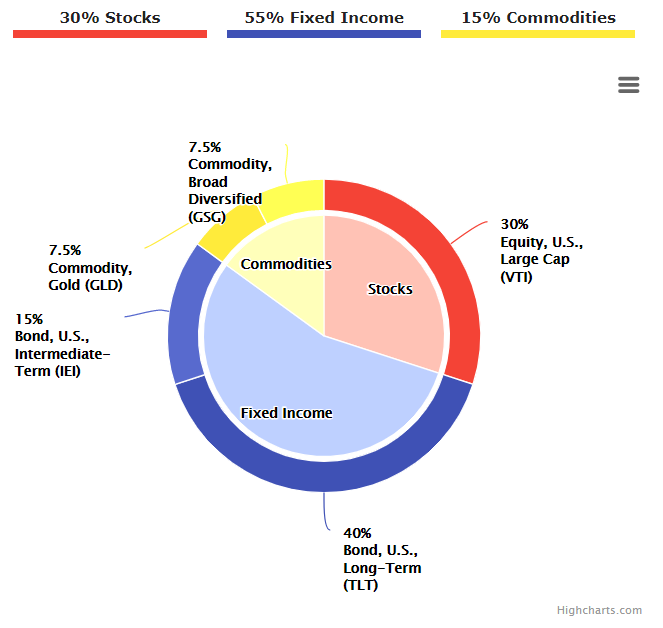

Como comentábamos antes, el motivo de asignar estos porcentajes es que el reparto se hace considerando el riesgo real asumido. En el reparto del All Weather Portfolio, la Renta Variable (30% que replicaría invirtiendo en el MSCI World o con las aristócratas del dividendo, que en las últimas décadas han obtenido una rentabilidad superior al S&P 500 con una menor volatilidad) pesa mucho menos que la Renta Fija (55%) . El motivo es que la renta variable tiene 3 veces más riesgo que la Renta Fija.

La cartera All Weather no pretende adivinar el futuro, la idea es que nuestra cartera sea capaz de adaptarse permanentemente al entorno por sí misma. Para ello, tiene que tener los activos correctos para cada uno de los entornos macro:

Al igual que en la cartera permanente, con el All Weather Portfolio lo único que tenemos que hacer es rebalancear anualmente la cartera, ver cómo han variado los pesos de cada tipo de activo y vender parte de los que estén por encima de su peso para comprar lo que le falte a los que estén por debajo.

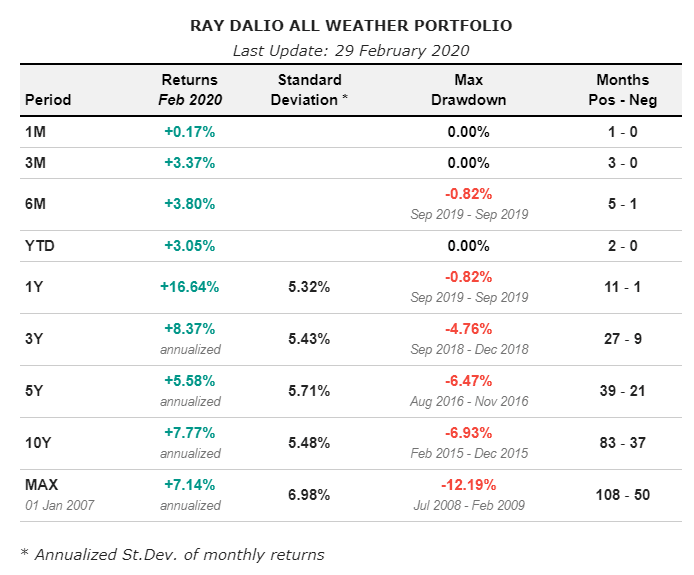

Con esta sencilla estrategia a la que sólo tenemos que dedicarle unos minutos al año, el All Weather Portfolio de Ray Dalio ha tenido un comportamiento muy estable como podemos ver en el siguiente gráfico de LazyportfolioETF, donde se analiza la rentabilidad en el periodo y las caídas máximas soportadas:

La caída máxima (Max Drawdown) supera ligeramente el 12% con una rentabilidad anualizada a largo plazo del 7%. Un comportamiento fantástico cuando nuestro objetivo es obtener una rentabilidad estable y estar protegidos contra fuertes caídas como las que estamos viviendo estos días.

Conclusiones

Cuando los mercados entran en pánico, como ha pasado esta semana en la que el índice del miedo y codicia (Fear & Greed Index) ha llegado a 1, el mínimo que recuerdo haber visto nunca, es normal que mucha gente sienta la necesidad de deshacerse de sus carteras:

Por otra parte, aunque no ha sido el nivel más alto de la historia del VIX, sí el más alto que yo haya vivido como inversor. Pasará el tiempo, y miraremos hacia atrás recordando estos momentos. Historia de la bolsa. Fechas así sólo son una cosa a largo plazo: OPORTUNIDADES.

No existe la rentabilidad sin riesgo. Si hubiera algo totalmente seguro, la rentabilidad sería 0 o incluso negativa. Lo que sí podemos encontrar son alternativas muy sólidas y que nos pueden producir rentabilidades muy aceptables en el largo plazo.

La forma más sencilla de replicar una cartera permanente o el All Weather Portfolio de Ray Dalio es por medio de fondos o ETFs específicos de cada tipo de producto. El motivo es que usando este tipo de productos obtendremos una mayor diversificación a menor coste. Además, otro factor clave en el caso de los activos de Renta Fija, cada gestor del fondo o ETF se encargará de renovar los bonos cuando lleguen a vencimiento.

NOTA EDITADA: recientemente, con la aparición de MyInvestor (del que os dejo un análisis y mi opinión personal en esta entrada), hay una nueva alternativa para invertir en una cartera permanente. El fondo Kronos (ISIN ES0156572002) se rige siguiendo las reglas de la cartera permanente de Harry Browne. Todavía no tiene mucho historial utilizando esta estrategia de inversión, por lo que no me atrevería a recomendarlo, al menos de momento.

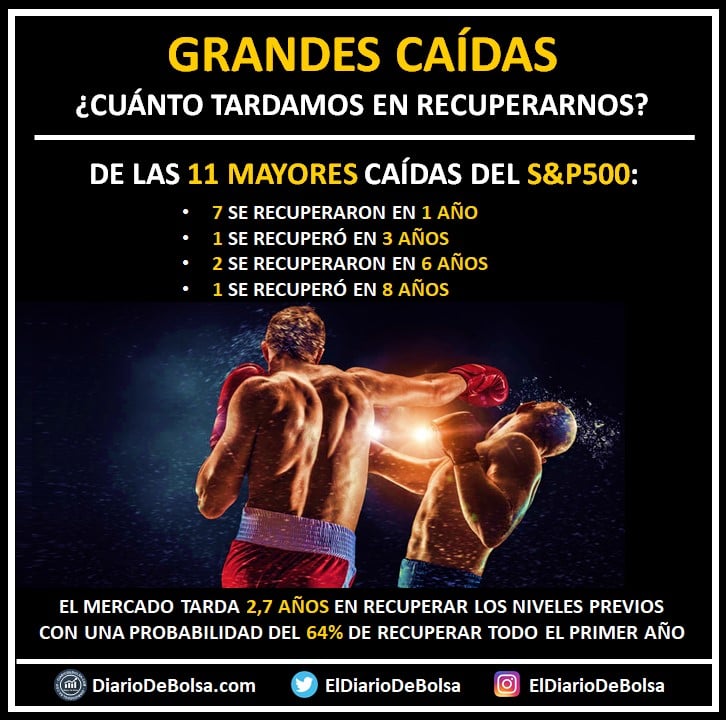

En cualquier caso, por muy negro que pinte el futuro con el coronavirus, debemos recordar que, aunque la causa es nueva, la historia no. No sabemos cuánto tardarán en recuperarse los mercados pero sí sabemos que hasta ahora siempre lo han hecho.

No tiene sentido deshacernos de nuestras carteras cuando seguramente estén valoradas, en el largo plazo, en un momento donde los márgenes de seguridad son más grandes, sobre todo si comparamos con los últimos años. Es en estas fechas donde vemos si somos seres racionales o repetimos los mismos errores del pasado y nos dejamos llevar por nuestras emociones.

En mi caso personal, sigo con mis aportaciones mensuales al MSCI World y comprando aristócratas del dividendo. Con cada caída compro más fuerte. Así, gracias al mercado, incorporo a mi cartera una mayor cantidad de acciones. Si esto sigue así mucho tiempo, como me descuide lo mismo acabo de CEO de alguna… Soñar es gratis, pero cuidado que Warren Buffett ya lo anticipaba:

Debería invertir en un negocio que hasta un tonto pueda dirigir porque, algún día, lo hará.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.

Hola

Lo primero agradecerte que compartas tus conocimientos con nosotros, me ha gustado mucho tu articulo. Estoy en el proceso de decidir que tipo de cartera voy a montar para invertir espero que durante muchos años…

Buscando y comprando opciones he encontrado y analizado una opción que me parece interesante , se trata de la cartera Golden Butterfly , me gustaría saber si la conoces y tu opinión sobre ella.

Comparando en portafolio charts (https://portfoliocharts.com/portfolio/golden-butterfly/) me parece una opción muy interesante , incluso desde mi punto de vista , puede dar un mejor ratio rendimiento/volatilidad que la cartera parmente

Como te he dicho me encantaría conocer tu opinión y si crees que merece la pena

Muchas gracias por adelantado

Un saludo

Hola Pablo,

Es una estrategia un poco a caballo entre la cartera permanente y el all weather portfolio de Ray Dalio. A la hora de constituirla y mantenerla, es una estrategia muy parecida a la de la cartera permanente con unas componentes muy claras y con cierta facilidad para hacer rebalanceos. El punto es que sí tiene un poco más de «picante» al introducir un 20% de small caps. Es decir, con la Golden Butterfly te queda un 40% invertido en Renta Variable (vs el 25% de la cartera permanente) y sobreponderando el peso de las small caps, que es un segmento del que siempre se ha dicho que tiene una prima de rentabilidad, por lo que tiene más riesgo que la cartera permanente aunque también se esperaría obtener una rentabilidad algo superior.

Por contra, y en mi opinión personal, hay una cosa que no me termina de convencer y es que es una estrategia en la que estás 100% invertido, ya que no tiene ningún porcentaje en cash. Después del largo mercado alcista que llevamos y donde todos los activos no han parado de subir, con tasas de interés cercanas al 0%, sin saber tu perfil y cómo de familiarizado estás con tu forma de manejar los miedos, ten en cuenta que con esto vas a estar invertido al 100%.

Normalmente estas estrategias están testeadas todas en USA y en algunos periodos donde el comportamiento ha sido extraordinario. Cuando queremos traspasar esas estrategias a otros países, en mi opinión la cosa se complica un poco ya que creo que es más correcto mantener una diversificación mundial para todos los segmentos (excepto el oro, que ahí ya es global por naturaleza) que conservar un posicionamiento tan fuerte por país o zona geográfica.

En cualquier caso, desconozco totalmente tu situación personal y objetivos, pero valoraría bien el punto de estar invertido al 100% a día de hoy.

Muchas gracias por pasarte por aquí y dejar tu comentario!

Un saludo,

Diario de Bolsa

Hola Diario de Bolsa,

estoy de acuerdo que no es fácil tomar la decisión de armar estas estrategias después del largo mercado alcista que llevamos y las tasas de interés tan bajas, pero por otro lado ¿es una buena idea quedarse en cash dada la cantidad de dinero que han impreso los bancos centrales en todo el mundo?

Es difícil decidir armar uno de estos portfolios después del largo mercado alcista que llevamos, uno podría pensar que en cualquier momento se viene una corrección fuerte, el problema es que es imposible saber cuando, esto puede seguir por meses o incluso años y no parece buena idea quedarse con una gran porción de cash tanto tiempo. Uno probablemente tenga miedo en hacer una única compra destinando un porcentaje importante del cash de uno y que luego venga la corrección del mercado, pero para reducir ese riesgo creo que una buena opción es aplicar DCA en compras de entre 6 a 12 meses según estos dos estudios:

1. http://www.efficientfrontier.com/ef/997/dca.htm

2. shorturl.at/fgnuM

Por último, Portfolio Visualizer y Portfolio Charts son muy buenas herramientas para evaluar el riesgo que estariamos asumiendo, incluso se puede hacer backtesting de estas estrategias en diferentes países.

También dejo un estudio interesante de como hubiesen rendido los portfolios mas conocidos con las tasas de interés actuales:

https://betterbuyandhold.com/buy-hold-backtests-are-inherently-wrong-currentizing-16-popular-bh-strategies/