Como comenté cuando expliqué el sistema de inversión, a cierre mensual toca hacer análisis de las aristócratas del dividendo para elegir qué compramos este mes.

Como sabéis, es parte de un experimento/reto en el que pretendo comprobar si a largo plazo consigo batir a la gestión indexada (para lo que vamos a invertir en el MSCI World de acumulación de Amundi que tengo contratado desde Renta4) mientras sigo mi estrategia de invertir en calidad comprando aristócratas del dividendo. No pretendo que estas entradas sean recomendaciones de inversión ni recomiendo que nadie me siga en mi operativa.

Contenido de la entrada

Candidatas del mes de enero

Para estrenar las compras del año 2020, una vez repasados nuestros listados de aristócratas, hemos seleccionado las siguientes candidatas (todas las empresas del análisis son aristócratas del dividendo USA):

- La empresa de alimentación, Lancaster Colony (LANC), Dividend King con 56 años de incremento de dividendos.

- El mayor productor de acero de los Estados Unidos, Nucor (NUE), con 47 años de incrementos consecutivos del dividendo.

- El holding bancario People’s United Financial (PBCT), de los aristócratas más recientes al llevar sólo 27 años de incrementos consecutivos.

- la tabacalera internacional Philip Morris (PM) que, aunque no es considerada aristócrata del dividendo, desde su split de Altria en 2008 ha incrementado siempre el dividendo, lo que sumado a su historial antes de la separación, haga que sea en la práctica otra Dividend King.

- El fabricante de dispositivos médicos, productos farmacéuticos, de cuidado personal, perfumes y para bebés Johnson & Johnson (aristócrata y Dividend King con más de 50 años de reparto de dividendos).

Vamos a repasar la situación técnica y fundamental de cada una de ellas.

Lancaster Colony (LANC)

Lancaster Colony es un conglomerado de marcas de alimentación que, aunque posiblemente a un español no nos sean muy familiares, permiten que las ventas de la compañía hayan crecido más de un 18% desde 2015 y el beneficio más de un 48%. Entre las marcas que posee la empresa tenemos:

Por la parte del dividendo, estamos hablando de una Dividend King con 56 años de incrementos consecutivos de dividendo, que paga 0,7 USD trimestrales, lo que da una rentabilidad por dividendo del 1,75% con un payout inferior al 50%, por lo que tiene bastante margen de seguridad.

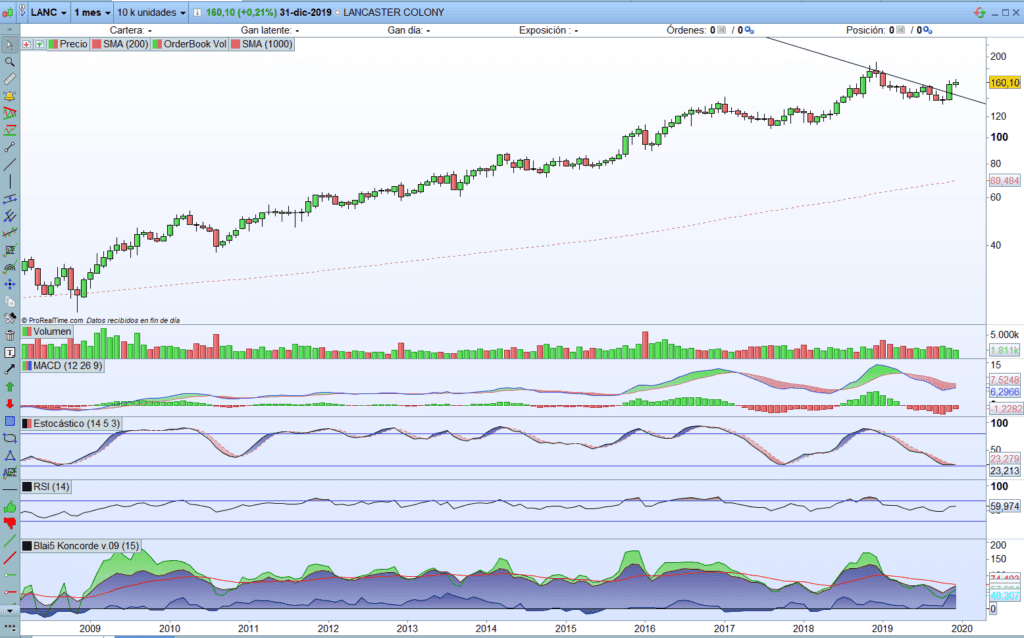

Si echamos una vista a su situación técnica, con un gráfico mensual en escala logarítmica en ProRealTime:

Tenemos una tendencia alcista impecable, sobre la que se ha apoyado en repetidas ocasiones, y en la vela del mes de noviembre rompía, al superar los 145$, una tendencia bajista que arrastraba desde mediados de 2018. Esta rotura de resistencia va acompañada de:

- MACD está empezando a girar al alza, aunque ligeramente por encima de la línea de 0 y todavía manteniéndose con un histograma negativo

- RSI entrando en zona de sobrecompra, pero el estocástico está justo en el extremo contrario, sobreventa.

- Koncorde da señales claras de incremento de compras de las manos fuertes, una buena señal

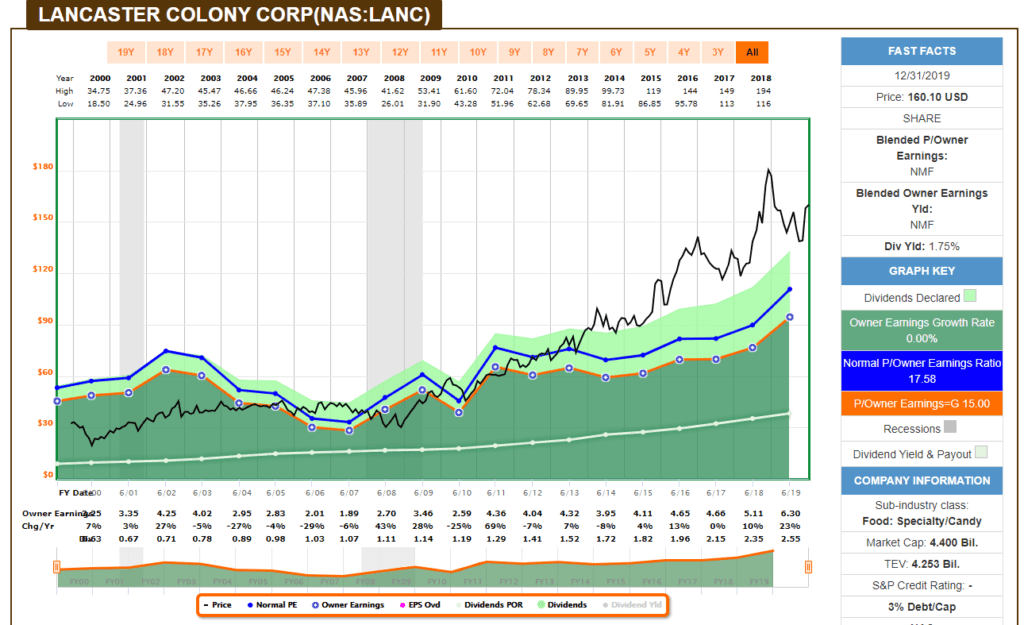

Echando un vistazo rápido a su situación por análisis fundamental, con ayuda de fastgraph.com, vemos que la cotización está cara respecto a los beneficios que genera y su media histórica:

Nucor (NUE)

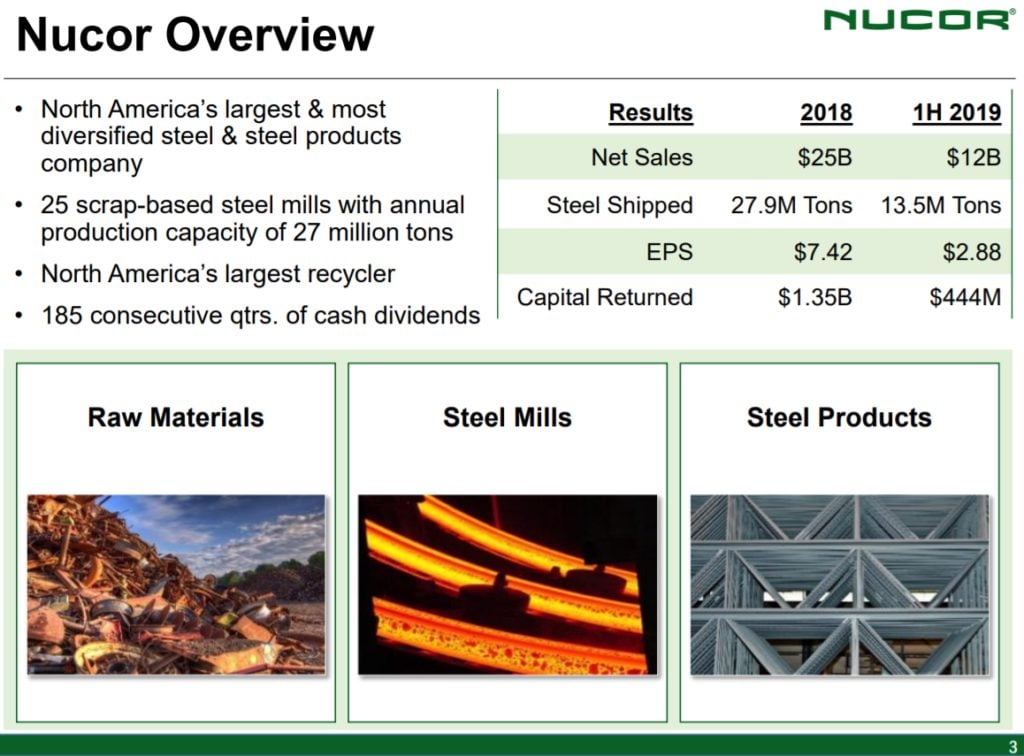

Nucor es el mayor productor de acero de América del Norte, está muy influenciado por el volátil sector de las materias primas pero aun así ha conseguido incrementar dividendos durante 47 años consecutivos, ¿cómo lo ha conseguido?

La empresa tiene 3 segmentos principales de actividad:

- Producción de acero, principamente barras, vigas, planchas, etc.

- Productos derivados de acero para agricultura, automoción, etc.

- Reciclaje de desechos de acero

Su estrategia principal es ser un productor «low cost», pero en los últimos años ha habido una altísima volatilidad en los precios y se ha visto muy afectada por la oferta de acero chino, por lo que los aranceles de Trump pueden suponer un catalizador para la cotización de la acción.

Nucor ha disfrutado durante años de un foso defensivo basado en sus menores costes operativos. Nucor opera microacerías, que suponen un proceso más barato que las viejas acerías integradas de empresas como U.S Steel. En 1969 entran en escena fabricando productos de acero de baja calidad, pero fue ganando cuota de mercado con mucha rapidez gracias a sus menores costes y una producción más flexible. Para cuando las viejas acereras integradas se dieron cuenta, ya habían cedido demasiada cuota de mercado. Las viejas acereras además eran incapaces de implementar modelos similares ya que habían invertido millones en sus modelos operativos y, copiar el modelo de Nucor, requeriría desechar directamente todas sus inversiones.

La parte mala de esta aristócrata es precisamente la política de dividendos. Por un lado tenemos bajísimos incrementos del dividendo (la última subida, ahora en diciembre, de sólo un 0,5% incrementando el dividendo trimestral desde 0,4 USD a 0,4025 USD) y por otro, tenemos periodos donde el payout sobrepasa el 100% (incluso llegando al 597%) aunque la media de los últimos años se sitúa en un 70%, lo que no deja mucha sensación de seguridad. Además, en los años de crisis, su beneficio por acción se vio fuertemente golpeado:

- 2007: $4.98

- 2008: $6.01

- 2009: -$0.94 (pérdidas)

- 2010: $0.42

- 2011: $2.45

Si nos vamos a la situación técnica:

Rotura de la tendencia bajista en el mes de noviembre, acompañada de:

- MACD girando al alza en la zona de 0

- RSI y Estocástico en tierra de nadie

- Koncorde con ventas mayoristas, mala señal

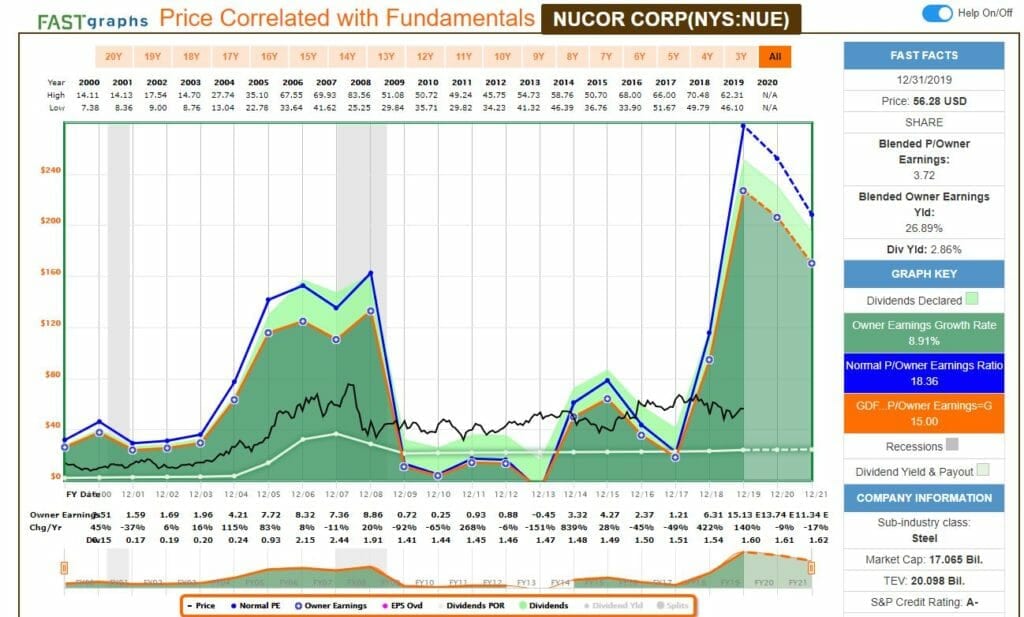

Por todo ello, aunque puede dar recorrido, no parece que sea de nuestras mejores candidatas del mes. Aunque la descartemos, vamos a echarle un vistazo a su perspectiva por fundamentales con ayuda de FastGraph, donde sí destaca (seguramente los aranceles de Trump algo han tenido que ver) aunque la cotización de la acción no refleje esa subida:

Tras este análisis, Nucor no parece de las mejores opciones para incorporar otra de las aristócratas del dividendo.

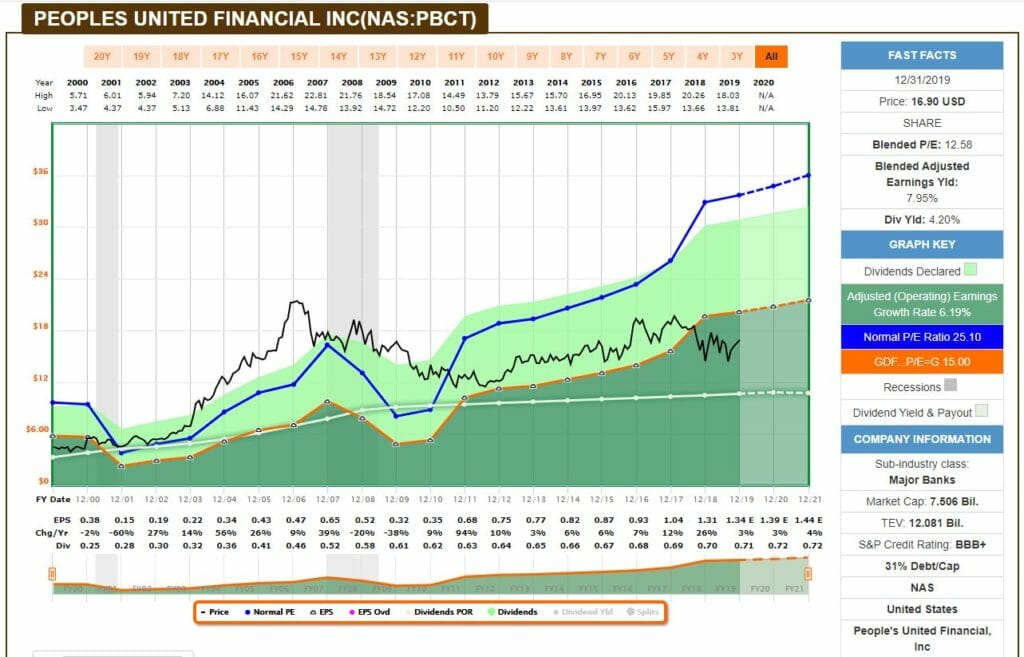

People’s United Financial (PBCT)

People’s United Financial, Inc. es un holding bancario que posee el People’s United Bank. Este banco opera en Connecticut, sureste del estado de Nueva York, Massachusetts, Vermont, Maine y New Hampshire. Es el segundo banco «tradicional» más grande de Nueva Inglaterra, uno de los más grandes del noreste y el 46º más grande de los Estados Unidos.

Como comentábamos antes, es un aristócrata muy reciente, con sólo 27 años de incrementos de dividendos, sin embargo, para ser un banco es algo impresionante, teniendo en cuenta que ha pasado por la crisis subprime de 2007 pudiendo incrementar los dividendos. La otra parte positiva, es que la rentabilidad por dividendo ahora mismo está por encima del 4,2% pagando dividendos trimestrales de 0,1775 USD y con un payout cercano al 55%.

Revisemos la situación técnica:

Reciente rotura de la tendencia bajista de 2 años, arrancada en enero de 2018, cuando marcó máximos históricos. Esta rotura de la resistencia va acompañada de:

- MACD girando al alza en la zona de 0

- RSI y Estocástico todavía sin alcanzar valores de sobrecompra, se encuentran en rangos medios del indicador

- Koncorde presenta compras mayoristas durante toda la bajada y, además, los minoristas han salido corriendo del banco.

El sector bancario se está comportando muy bien en USA, por lo que también es un indicador a considerar para la compra.

Por el lado fundamental, volviendo al gráfico de FastGraph, podríamos decir que está barata:

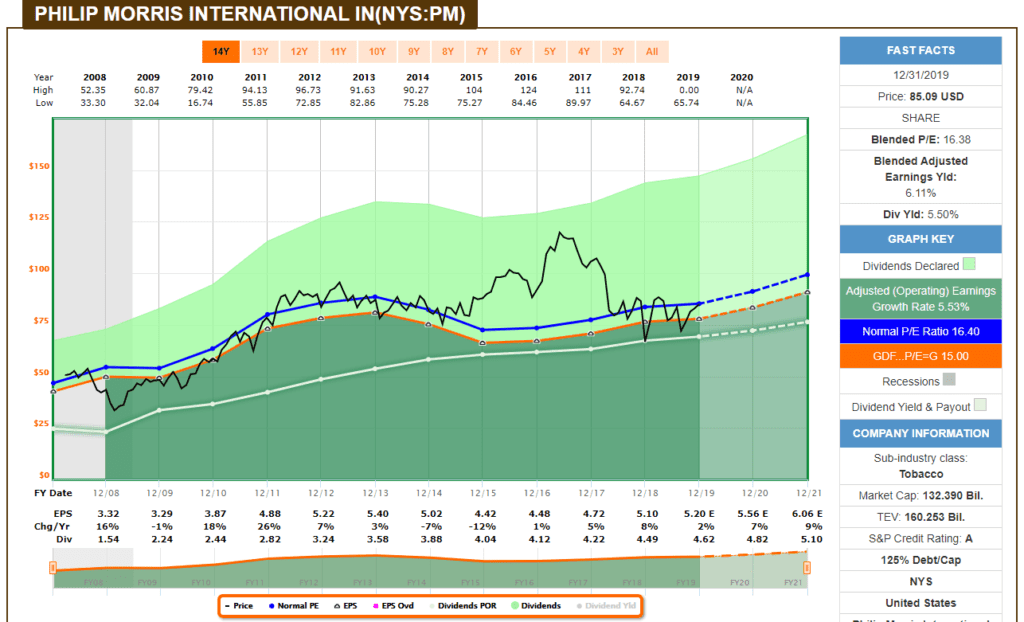

Philip Morris (PM)

Un clásico de la mayoría de las carteras de los inversores por dividendos, gracias a su gran historial de pagos de dividendos que viene desde antes de que, en el año 2008, se realizara el spin off de Philip Morris y Altria.

El negocio de Philips Morris International es obviamente el tabaco, siendo dueña de 6 de las 15 marcas de tabaco más conocidas a nivel internacional, destacando por encima de todas Marlboro, de lejos la más reconocida a nivel internacional:

Si ordenamos las marcas que tiene Philip Morris (PM) por su posicionamiento de cara al consumidor:

Además de la marca de cigarrillos electrónicos IQos.

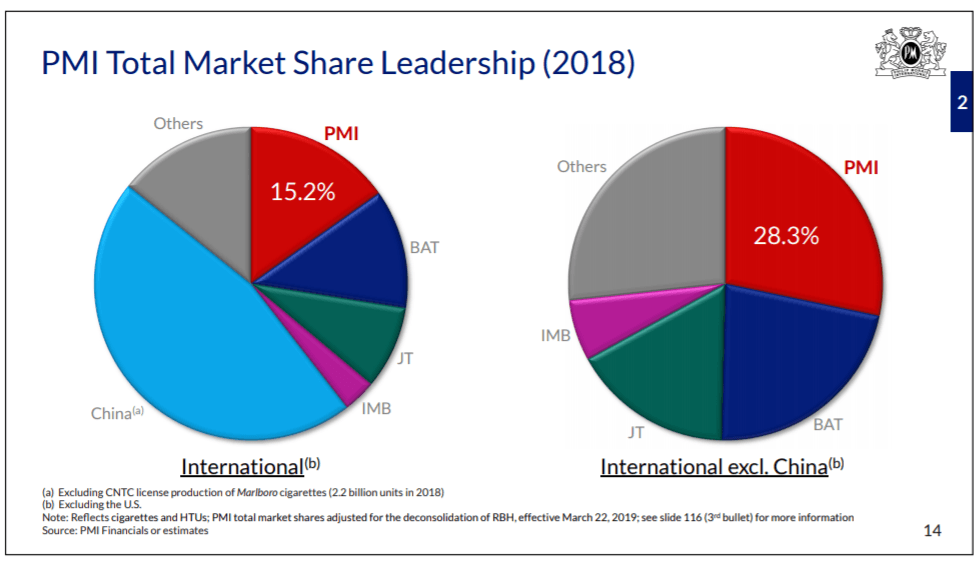

En conjunto, este posicionamiento le permite a Philip Morris (PM) controlar cerca del 30% del consumo mundial de tabaco (excluyendo China y USA)

Y con presencia en todos los mercados relevantantes a nivel mundial, lo que la hace poco sensible a cambios legislativos locales:

Philip Morris (PM) se ha marcado como objetivos para el periodo 2019-2021 un crecimiento anual de las ventas del 5% y del 8% para el beneficio por acción, otro catalizador más para generar un nuevo tramo alcista de la cotización de la acción.

Actualmente paga 1,17 USD trimestrales, lo que supone una retribución por dividendo cercana al 5,5%, sin duda muy elevada para una empresa con este historial de pago de dividendos, pero con un elevado payout cercano al 90%, por lo que todo incremento de los futuros dividendos debe venir derivado del incremento de los beneficios.

Si le echamos un vistazo a su aspecto técnico:

Aunque la acción a subido mucho desde los mínimos de 2018, no ha sido hasta el mes de noviembre donde ha empezado a perforar la tendencia bajista que llevaba desde mayo de 2017 (dos años y medio de tendencia bajista). Además tenemos:

- MACD girando al alza, un poco por debajo de la línea de 0 y después de un largo periodo de consolidación, por lo que no es perfecto

- RSI y Estocástico a niveles medios, ligeramente en sobrecompra

- Koncorde con compras principalmente mayoristas, buena señal.

Mirando su aspecto fundamental con ayuda de FastGraph:

Estaríamos a un precio dentro de la media, ligeramente alto.

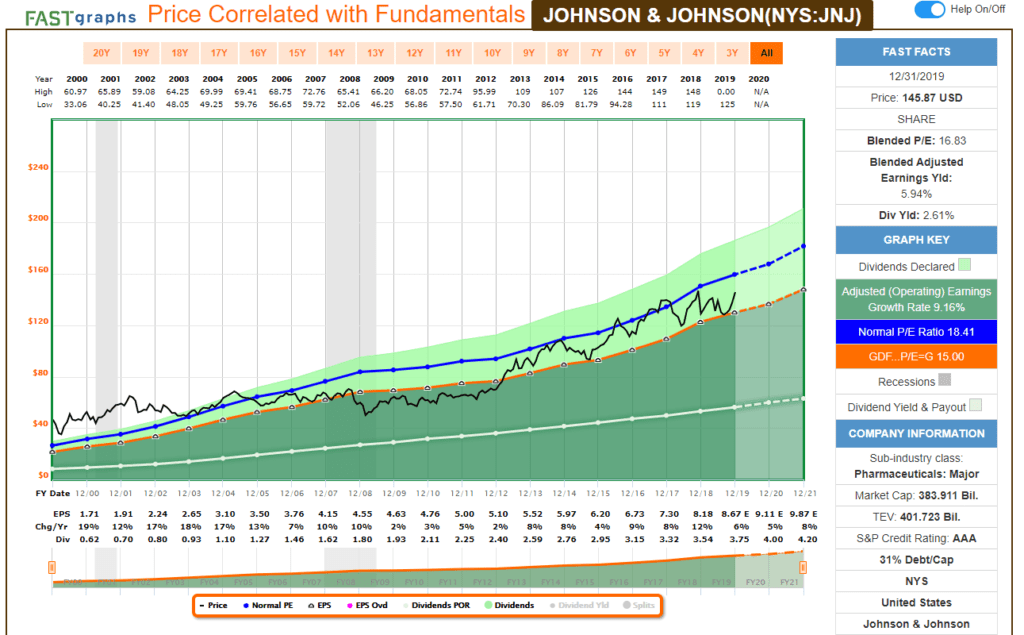

Johnson & Johnson (JnJ)

Otro clásico de las carteras de inversores en dividendos, Johnson & Johnson opera en el sector consumo, el farmacéutico y de dispositivos médicos y además hablamos de una de las mayores empresas del mundo por capitalización.

Es dueña de productos y marcas tan reconocidas como Johnson´s Baby, Neutrógena o Listerine. Si miras los productos que tienes en el baño es más que probable que encuentres varios de esta compañía. Seguramente sea de las consideradas como empresas de mayor calidad o con grandes ventajas competitivas.

Estas ventajas competitivas permiten que JnJ tenga un margen sobre ventas muy alto para el sector, cercano al 19%, con lo que ha podido incrementar dividendo durante 57 años consecutivos. Actualmente paga 0,95 USD trimestrales, lo que da una rentabilidad cercana al 2,6% con un PayOut cercano al 60%.

Si revisamos su aspecto técnico:

En el mes de noviembre ya hubo una rotura de la tendencia bajista, pero no ha sido hasta el cierre de diciembre cuando hemos podido dar por confirmada la rotura. Ahora mismo cotiza a 147 USD, unos 9 USD por encima del punto donde dio la señal de rotura (un 7%) pero sigue pareciendo un buen punto de entrada. Esta rotura va acompañada de:

- MACD girando al alza, algo por encima de la línea de 0.

- Estocástico en niveles medios, pero RSI cercano a niveles de sobrecompra

- Koncorde con ligeras compras de mayoristas

- Además tenemos rotura de máximos históricos, al haber superado los 144 dólares, por lo que el valor entra en subida libre

Echando un vistazo a su aspecto fundamental, JnJ se encuentra dentro de lo que podríamos considerar preciosa razonables, sin suponer una especial oportunidad de compra:

Cuando se quiere calidad, es difícil encontrar precios de chollo, aunque en este caso estaríamos entrando muy cerca de la rotura de máximos históricos. Por ello, tras este análisis de una de las mejores aristócratas del dividendo, me decanto por ésta como la principal compra del mes.

¿Qué aristócratas del dividendo y Dividend Kings pagan en el mes de enero?

Conclusiones

Tras terminar el análisis de los aristócratas del dividendo, mañana compraré durante la jornada:

- Johnson & Johson

- Lancaster Colony

- Philip Morris

Hay que aprovechar que ahora, Interactive Brokers (uno de nuestros brokers recomendados para empezar a invertir) nos permite comprar fracciones de acciones.

Descartamos:

- Nucor por el errático historial de resultados y el que haya tenido que recurrir históricamente a endeudarse para poder cumplir con el incremento de dividendos. Además, los incrementos están siendo muy bajos en un periodo de fuerte crecimiento de la economía americana.

- People’s United Financial porque, aunque ha conseguido incrementar dividendos sin falta durante 27 años, la cotización marcó máximos históricos en 2007, en 18,90€. Esperaré a la rotura de estos máximos para replantearme la compra.

Por último, si alguien está interesado en continuar su propio análisis, dentro de las aristócratas del dividendo UK veo interesantes los siguientes valores:

- Concurrent Technologies

- Ceretech Holdings

- Cranswick

- Edinbugh Investment Trust

- Victrex

Por último, comentaros que hemos abierto una nueva sección con las empresas que componen el portfolio de DiariodeBolsa S.A., nuestro «holding de inversión», con gráficos de riesgo por país, divisa, etc.

Hasta pronto!

EDITADO: siguiente entrada de compras del reto Gestión Activa vs Gestión Pasiva

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.