Supongo que, al igual que para muchas otras personas en España, esta semana ha sido la primera que teletrabajo en toda mi vida. Tengo que decir que mi experiencia ha sido un poco extraña y que se hace bastante complicado coger el ritmo con tanta distracción de noticias, whatsapps, etc.

Entiendo que en entornos «normalizados» esto no tiene nada que ver y espero que no se usen estos días para obtener medias de productividad del teletrabajo. No van a ser muy representativas.

Las ventajas en ahorro de costes y tiempo, tanto para empresas como para empleados, creo que merecen una evaluación a largo plazo y en circunstancias normales. Pasar de utilizar dos espacios 12h al día a utilizar uno 24h al día es claramente un salto en eficiencia y da qué pensar sobre el futuro que este tipo de medidas pueden tener en los REITs de oficinas y en el nuevo uso que se le puede dar a mucho espacio urbano.

Quitando mi impresión personal sobre el teletrabajo, que seguramente no le importe a nadie, esta semana hemos empezado a ver auténtico pánico y con él, afloran los errores típicos de estas épocas de fuertes caídas. ¿Quieres saber qué es lo que no hay que hacer?

Contenido de la entrada

No tomes decisiones de inversión guiado por el pánico

No me gusta dar consejos concretos de inversión (si quieres saber por qué, te recomiendo este artículo por qué no debes invertir en bolsa como un forocochero), pero llevo trabajando en el sector financiero y manejando productos de inversión durante más de una década por lo que la bolsa es tema de conversación muy común con mis amigos.

Esta semana, dos amigos me han comentado problemas parecidos. Personas cercanas, mayores, que llevan años invirtiendo, han visto cómo sus planes de pensiones caían un 5% o un 10% (fondos moderados) y presas del pánico estaban corriendo a vender sin saber qué debían hacer.

Lo llamativo de ambos casos es que no sabían contestar preguntas básicas de los productos en los que estaban invertidos ni habían sido asesoradas mínimamente al invertir.

Cuando vamos a invertir, generalmente, dedicamos muy poco tiempo a mirar las características del fondo, las comisiones que soportamos, que diversificación y exposición tiene el fondo, qué fondos similares hay de su categoría, etc, algo que requiere pocos minutos visitando webs como la sección de fondos de Morningstar. Sin embargo, cuando no nos funciona, es cuando empezamos a hacernos todas estas preguntas. En la inversión, mucha gente compra o vende y luego analiza, en lugar de analizar y luego comprar o vender.

Sin embargo, estoy seguro de que si les hubiera preguntado por alguno de los últimos electrodomésticos que habían comprado (pongamos la televisión), me sabrían decir, al menos, 5 características de por qué han comprado esa tele, además de saber decirme la tienda o algún argumento del vendedor. ¿Por qué actuamos así? Creo que el punto es el enfrentarse a algo nuevo que nos puede parecer complicado, aburrido o poco atractivo.

Me parece algo parecido a cuando estábamos en el colegio, con un examen al día siguiente, y no estudiábamos nada para luego arrepentirnos cuando llegaban las notas. La diferencia es que en esto, el esfuerzo es ínfimo comparado con los resultados.

En realidad vendemos nuestro tiempo por dinero y nos tiramos la vida dedicada a conseguirlo, pero cuando se trata de hablar de dinero directamente hay gente que jamás se preocupa por usarlo bien ni habla de ello. Curioso.

Los precios y las expectativas

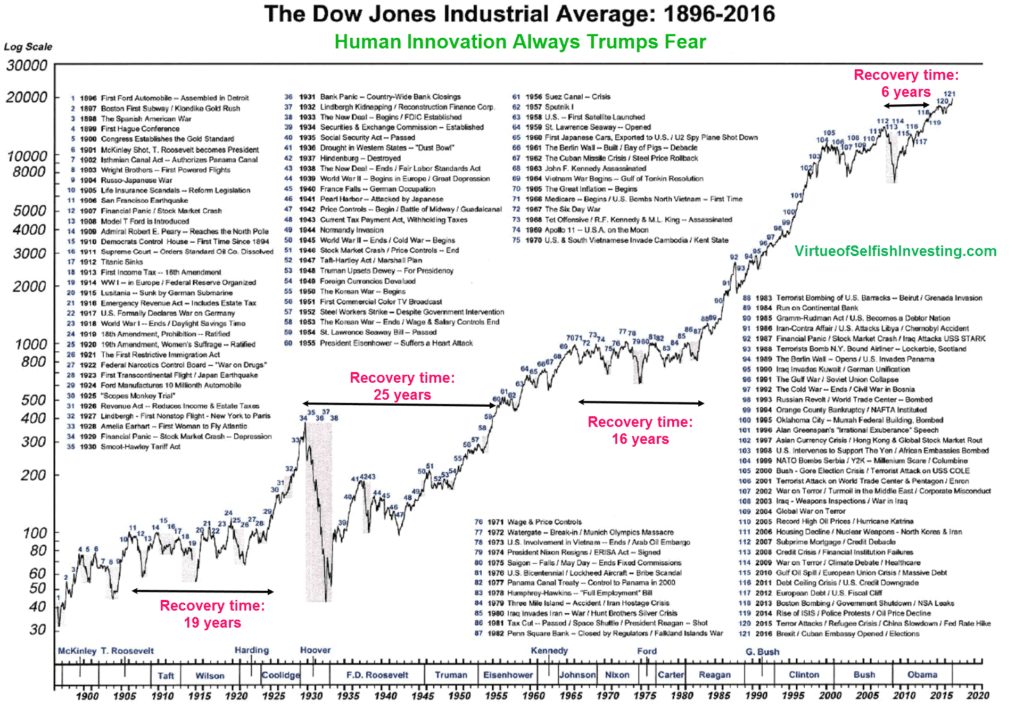

Los mercados establecen los precios de las acciones en base a beneficios futuros y los riesgos identificados. Cuando esas expectativas (del beneficio o de los riesgos) cambian, algo que pasa frecuentemente, los precios cambian. Que haya volatilidad extrema en los mercados no significa que los mercados se han destrozado o que el mundo se vaya a acabar.

Es algo que pasa de vez en cuando en cualquier mercado eficiente y, por lo tanto, cuando planificamos nuestras inversiones, siempre debe considerarse la posibilidad de que ocurra. Tarde o temprano, siempre hay periodos de alta volatilidad y caídas y lo relevante es el tiempo con el que contamos para enfrentarnos a ello:

No es lo mismo planificar para un bebé recién nacido para el que sus padres empiezan a invertir periódicamente en un indexado al MSCI World que para una persona entrada en los 30 y con apetito al riesgo, donde todavía tienes tiempo por delante y puedes estar muy expuesto a Renta Variable o el caso de una persona con edad avanzada donde su estrategia de inversión está más enfocada en preservar capital que en obtener retornos y debería haberse tornado paulatinamente hacia una cartera permanente.

Definir los objetivos y los plazos de inversión es clave a la hora de configurar nuestra cartera.

¿Te preocupa perderlo todo porque esta vez es diferente?

Lo que diferencia un periodo de fuertes caídas de otros, es únicamente la narrativa que hay detrás. Estas historias son una mezcla de datos, emociones, creencias y expectativas que nos sirven para modelizar una narrativa en nuestra mente.

Estos discursos son muy poderosos, tanto que algunas veces son más relevantes que la propia realidad, llegando incluso a cambiar cómo vemos los hechos.

Si lo que te preocupa es perder todo tu dinero, piensa que cuando invertimos en un índice como el MSCI World estamos comprando acciones de cientos de empresas con las que nos exponemos al crecimiento de la economía mundial y los rendimientos futuros.

Cuando compramos acciones estamos pagando un precio por esos beneficios en función del riesgo existente. Cuando las acciones caen fuertemente quiere decir que las expectativas de beneficios caen, que los riesgos de los negocios aumentan o una combinación de ambas. Para perder todo nuestro dinero en un índice como el MSCI World tendríamos que estar en una situación en la que nadie esperara ningún negocio ni ningún beneficio en todo el planeta. Mucho antes de que eso pasara, el dinero en efectivo habría perdido todo el sentido.

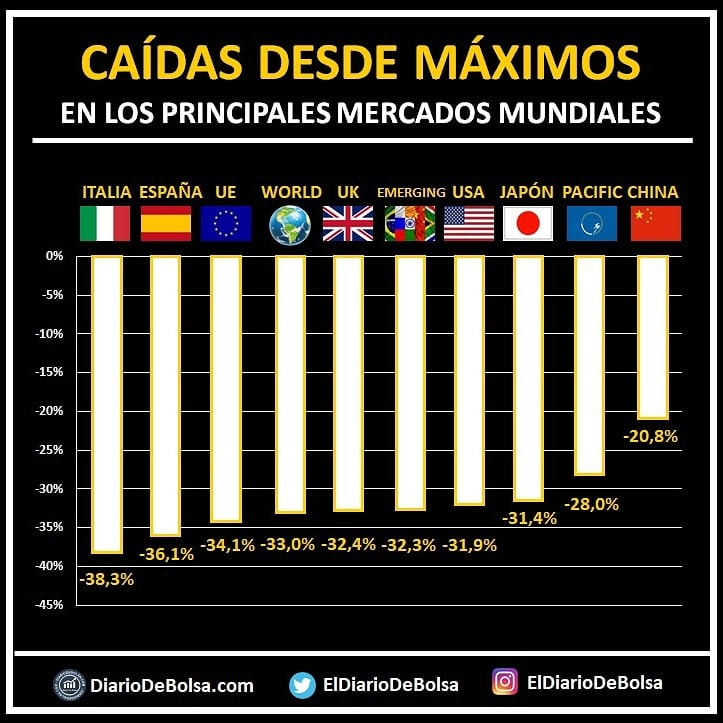

La gripe española de 1918 mató a 675.000 personas sólo en Estados Unidos y 40 millones en todo el mundo, afectando especialmente a varones de entre 18 y 40 años. Claramente algo mucho más dañino que los efectos que vemos en la situación actual. El resultado fue un aumento en el corto plazo de los costes de abastecimiento y una reducción de los beneficios, especialmente en la industria retail y de entretenimiento. En 1920, el S&P500 llegó a su PER medio más bajo de la historia. ¿Qué pasó después? Que los rendimientos obtenidos en los años siguientes fueron espectaculares.

Los datos nos dicen que apostar por invertir en un mercado después de una caída similar a la que llevamos, nos da una mayor probabilidad de obtener grandes beneficios. Sin embargo, como ya sabemos, los inversores particulares son muy proclives a reducir exposición al mercado en época de caídas generalizadas aunque la experiencia nos diga que el movimiento correcto es justo el contrario, aumentar la exposición a renta variable. Tal y como hemos leído cientos de veces en cualquier libro de inversión, es momento de rebalancear las carteras.

Fuertes caídas verticales suelen preceder a grandes rendimientos positivos en las carteras y, acertar con el momento exacto de entrada, es pura suerte. Si no estás empezando, aumentando tu exposición a renta variable paulatinamente, puedes estar perdiendo una ocasión única por querer acertar con el market timing.

El mercado puede seguir cayendo, pero hay que recordar que la mejor decisión que podemos tomar es atenernos estrictamente a un plan racional.

Gestionar las emociones

El problema de la bolsa es que no nos basta con saber la estrategia que debemos seguir, también tenemos que lidiar con nuestra psicología.

Un roboadvisor puede ser muy buena idea si somos totalmente implacables y nos ceñimos al plan pase lo que pase (o incluso si perdemos la contraseña). Seleccionamos nuestro prototipo de portfolio, automatizamos nuestras aportaciones y echamos a rodar. Pero un día llega un mercado bajista como el actual y ahí se ve si el roboadvisor es efectivo y si la filosofía ha calado. Cuestiones como ¿realmente hemos sido sinceros con nosotros mismos al rellenar los perfiles de riesgo? pueden tener respuestas distintas. Lo más probable es que, con la información inicial en un mercado alcista, así fuera, pero la realidad ha cambiado y hemos descubierto una parte nueva de nosotros.

Nuestra percepción de la realidad cambia en función del entorno que nos rodea. Por ello, es importante adecuar la estrategia a nuestra forma de pensar y, a la vez, entrenar nuestra forma de pensar para adaptarla a nuestra estrategia.

Conclusiones

En la bolsa, hay estrategias que funcionan, pero ninguna de ellas es apta para todo el mundo ni todo el mundo es apto para una estrategia. No hay fórmulas mágicas que valgan para cualquier persona.

La inversión es un proceso personal en el que es imprescindible conocerse a sí mismo, entender nuestra psicología y nuestros límites. Por eso, es muy importante el ir aprendiendo poco a poco y entrenando nuestros miedos. Sólo así, cuando entendemos el juego y nos conocemos a nosotros mismos, es cuando se hace más claro que, una vez se han producido caídas de un 30%, tenemos un mayor margen de seguridad para aumentar la exposición a la Renta Variable si contamos con tiempo.

Cuando tienes décadas por delante hasta que llegue la fecha en la que necesites el dinero, el tiempo es un poderoso seguro que juega a tu favor.

A veces, abstraerse de la situación actual y pensar en nosotros mismos dentro de 10 ó 15 años, y mirar desde el futuro qué decisión tomaría esa persona a cerca de invertir en el momento actual, nos puede aclarar las ideas y ayudarnos a tomar las decisiones correctas.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.