Si alguna vez has decidido cuidar tu salud y hacer algo de ejercicio apuntándote al gimnasio, seguro que te habrá llamado la atención un tipo de personaje que todo gimnasio que se precie debe tener entre sus socios: el machacas. Aunque te parezca imposible, hay muchas lecciones útiles para un inversor y paralelismos en la cultura de los gimnasios… ¿quieres descubrir cuáles?

Contenido de la entrada

El machacas, el inversor y el day trader

Si no reconoces el perfil del machacas, la próxima vez que te pases por un gimnasio fíjate en algún tío grande, que parece que vive en la sala de musculación, suele ir con camisetas de tirantes, un bote con su batido de proteínas en la mano y unos biceps del tamaño de un melón.

Normalmente no tienen mucha conversación, más allá de cuántas repeticiones ha conseguido tirando con 120 kg en press de pecho o de las calorías de su última dieta y, aunque hay muchas excepciones a este estereotipo, muchas veces son personas «muy sencillas», con pocas aspiraciones, pero que, sin embargo, tienen una enorme cultura del trabajo diario y del esfuerzo constante a largo plazo, que tanto bien hacen cuando arraigan en la mentalidad de un inversor en bolsa.

El machacas suele entrenar muy fuerte a diario y cuidar la alimentación hasta niveles obsesivos con estrictas dietas que sólo se salta una vez a la semana, con un «cheat meal», para poder apretarse una buena hamburguesa. Es nuestra versión del ahorrador inversor enfocado en hacer crecer sus ingresos tanto como pueda.

Dentro de ese perfil de machacas, tenemos también al «ciclado» (espécimen bastante común del gimnasio de barrio), que viene a ser la versión «daytrader» / «trader de forex» / «vendedor de cursos de fórrate en 3 días» de un inversor y que es aquel que, buscando atajos, abusa de productos perjudiciales para la salud (en el gimnasio, salud física y en la bolsa, salud financiera) en busca de resultado rápidos que, a la larga, no salen para nada rentables.

Spoiler: si en el gimnasio son muchos los que ni con esas lo consiguen y, además, acaban con problemas enormes para la salud que tarde o temprano acaban descubriendo, en bolsa os aseguro que las probabilidades están mucho más en contra de esos buscadores de atajos.

¿Deporte o alimentación cuidada? ¿ahorro o incremento de ingresos?… ¿Quieres estar sano de verdad? pues haz las dos cosas, y aún así no todos nos ponemos como Stalone en Rocky II ni alcanzamos la Independencia Financiera. Del mismo modo, si quieres tener una buena salud financiera, ¿por qué renunciar a los beneficios de alguna de las dos patas? Tanto ahorrar (si te faltan motivos para ahorrar e invertir, aquí te comentamos por qué es mucho más importante de lo que piensas) como aumentar nuestros ingresos supone un esfuerzo, y mantenerse en la línea marcada es un trabajo que requiere de mucha constancia.

Quizá alguno considere que la labor de un inversor es más intelectual que la de muchos «machacas» de gimnasio y que es una comparación peyorativa, pero os aseguro que se puede aprender mucho de esa cultura para ser un buen inversor y tiene muchas sinergias. Al final, para disfrutar de una buena IF es recomendable estar en un buen estado de salud, así que siempre me parece una buena idea completar la buena salud financiera con una buena salud física. Ya sabéis:

Men sana in corpore sano

Este año ha sido bastante complicado, supongo que para todo el mundo, para mi poder mantenerme en el camino marcado en ambas vertientes.

Por el lado de la salud financiera está siendo un año espectacular ya que, debido a la situación que hemos vivido y el confinamiento, mi capacidad de ahorro ha alcanzado niveles que ni me podía proponer hace no muchos meses y la caída de los mercados y el DCA progresivo han hecho que las fuertes compras de marzo y abril estén dando sus frutos.

Pero por el lado de la salud física, aquí no puedo estar igual de contento. El confinamiento me ha coincidido con un aumento tremendo de la carga de trabajo, que me ha obligado a abandonar casi por completo la actividad física (y la generación de contenido).

Dándole vueltas y para evitar que esta situación se repita en el caso de que volvamos a sufrir un confinamiento (que no veo nada improbable) he decidido prepararme para lo que pueda venir e invertir unos pocos euros en hacerme con algunas mancuernas, un banco de abdominales y una barra de dominadas:

Al final, una cuota típica del gimnasio anda entre los 40€ y los 60€ (40€ en mi caso), así que la inversión que he hecho de unos 200€ no me suponen más de 5 meses. A cambio, me aseguro poder mantenerme en forma pase lo que pase y sin correr riesgos. Nunca he tenido problemas para hacer ejercicio en casa y ser constante, así que creo que conseguiré sacarle un buen rendimiento a esta pequeña inversión.

La barriguita cervecera y el sesgo de confianza

Cuando acaba el verano, es un clásico que los gimnasios se llenen de gente nueva. Los propósitos de quitarse unos kg de más hacen que, tanto en septiembre como en enero, se produzca un boom de matrículas. Esto también se produce en mayo/junio, cuando los últimos rezagados se deciden a intentar arreglar en 2 semanas lo que han estado cocinando durante todo un año, a ver si las fotos del verano salen bien. Creemos que vamos a ser capaces de conseguir algo poco realista… la mayoría dejarán de ir a las pocas semanas y volverán a sus hábitos poco saludables mucho antes de que les cobren la segunda cuota mensual.

Spoiler: no vas a conseguir en dos semanas los mismos resultados que alguien que va a largo plazo, ni en el gimnasio ni, más que probablemente, en la inversión.

Del mismo modo que en el gimnasio pecamos de exceso de confianza, un artículo de Greg Ip, publicado en el Wall Street Journal en 1998 sobre las actitudes de los inversores, mostró que el inversor medio cree que puede superar al mercado en un 2% de media. Por pura estadística alguno lo va a conseguir pero…

Spoiler 2: no todo el mundo puede estar por encima del rendimiento de la media del mercado. Sí, lo siento, matemáticamente es imposible hacerlo ya que el inversor medio puede, como mucho, obtener la rentabilidad del mercado menos los gastos y comisiones correspondientes que se llevan los intermediarios financieros.

Aún así, tendemos a desarrollar esta extraña paradoja que, como bien apuntaba Daniel Kahneman, nos hace pensar que somos mejores conductores, mejores inversores o mejores amantes que la media. Cuanto más complicada es una tarea, mayor es el exceso de confianza que tenemos.

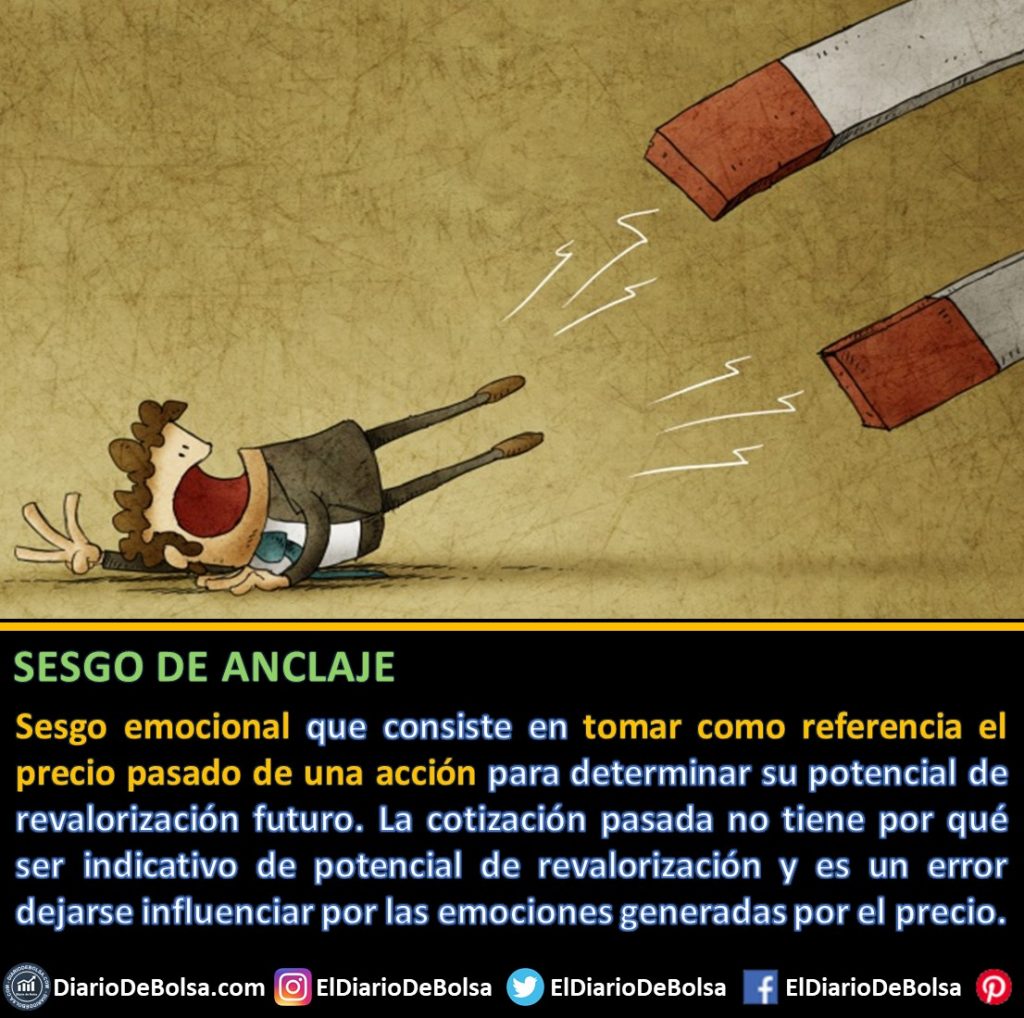

Probablemente, el sesgo de confianza nos ofrezca alguna ventaja para la supervivencia en el mundo natural o en los negocios (muchos directivos tienen un enorme sesgo de confianza), pero, desde luego, que no nos aporta ninguna ventaja en el mundo de las finanzas.

El exceso de confianza es, probablemente junto al sesgo de anclaje, el error de mayor importancia en las finanzas conductuales y se presenta de varias formas. La primera es la ilusión de que, con unas cuantas reglas simples, 4 ratios o un servicio de asesoría online, podemos seleccionar acciones de éxito y batir al mercado.

Existen numerosos programas de software al alcance de todos nosotros que nos permiten filtrar todos los valores según cientos de características y ratios. Todos los inversores particulares (e institucionales) buscan permanentemente técnicas de vencer al mercado. Analistas institucionales y profesionales con mucha más información, conocimientos y medios técnicos con los que nosotros, desde nuestras casas, ni podemos soñar. ¿De verdad crees que eres más listo y rápido que todos ellos?

Así, no es de extrañar que proliferen los perfiles de personas que apuestan por mantener carteras de 5 o 10 valores, porque… si haces un buen seguimiento y análisis de tus empresas, estás pendiente de ellas, y sabes todo lo que se publica ¿Qué puede salir mal?…. que se lo pregunten a los accionistas de Wirecard.

Las rutinas HIT, hipertrofia, fuerza, resistencia… y las estrategias de inversión

Aunque parezca que no es así, las rutinas de entrenamiento y dietas en los gimnasios son un mundo. Hay defensores de hacer comidas completas cada 2/3h, algunos que hablan de los ayunos intermitentes, entrenamientos de fuerza o de alta intensidad, calistenia, crossfit, etc. ¿Cuál es el mejor de todos? pues ni más ni menos que el que mejor resultado te dé, por cómo entrenes, cómo sea tu rutina del día a día (entrenar a primera hora de la mañana, a mediodía o a última hora), cuáles sean nuestros objetivos, nuestra complexión y nuestra genética, además de nuestros ciclos del día y nuestra energía. No todos obtenemos los mismos resultados con los mismos entrenamientos, hay que buscar aquellos que se adapten mejor a cada uno.

Del mismo modo, en la bolsa hay muchísimas estrategias y cada uno de nosotros debemos buscar aquella que mejor se adapte a nuestro perfil psicológico, nuestros objetivos y nuestro perfil de riesgo. Como regla general, la indexación por medio de ETFs y fondos de bajo coste es lo que mejores resultados va a traer a la mayoría, pero por ejemplo puede que, por cómo llevas las caídas y cómo te afectan psicológicamente, se adapte mejor a ti una estrategia Dividend Growth Investing o DGI usando Dividend Champion, o un Dividend Challenger, o un Dividend Contender o con aristócratas del dividendo y Dividend Kings que te genere rentas periódicas que te permitan reinvertir recurrentemente los dividendos obtenidos (aunque no sea una opción eficiente desde el punto de vista fiscal) o, directamente, no quieras ni oír hablar de las caídas y necesites una cartera permanente.

Al final, lo importante es que te mantengas firme en tu plan de inversión y que, pase lo que pase, no te desvíes y sigas reinvirtiendo tanto como puedas.

Otros temas

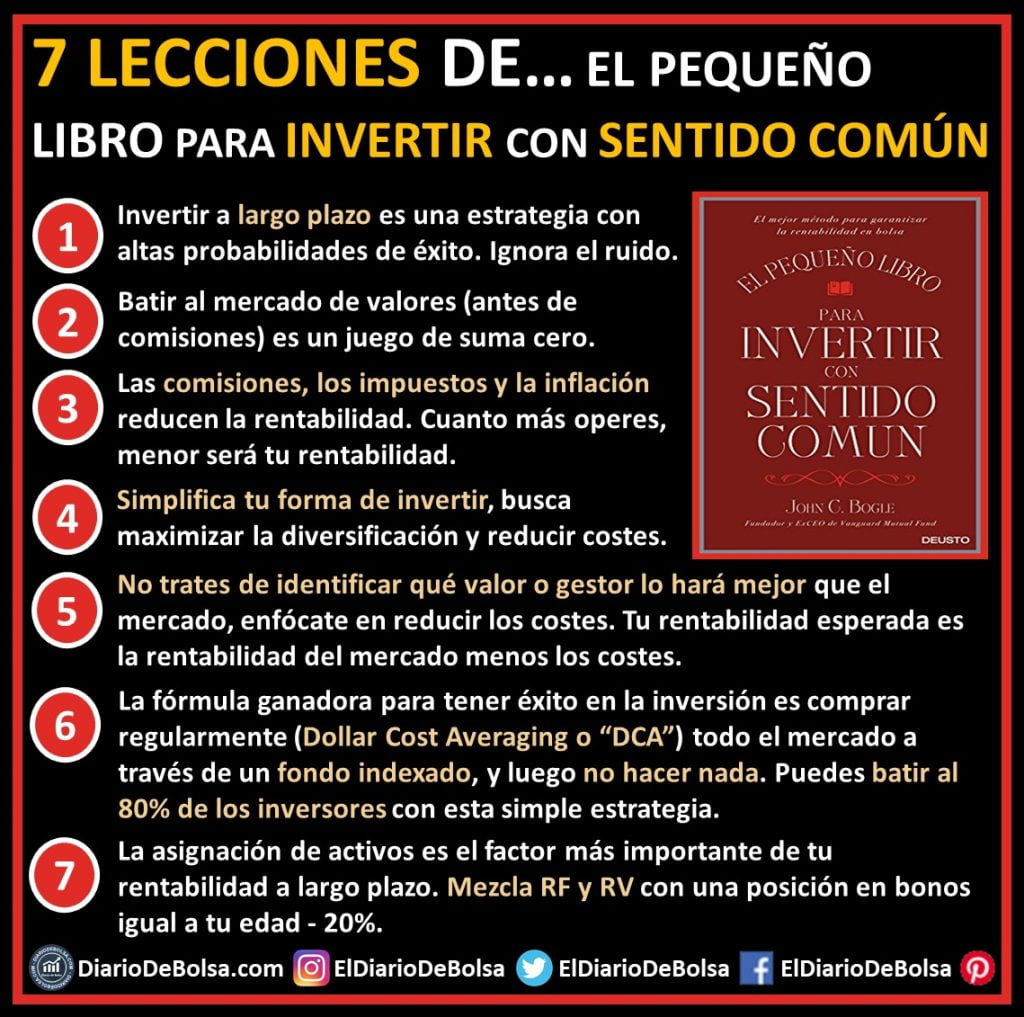

Por último, quería recordaros que estoy sorteando una copia de uno de los libros básicos de inversión que recomiendo encarecidamente a todo el mundo:

El pequeño libro para invertir con sentido común, de Jack Bogle (y del que hablamos en esta entrada).

¿Quieres participar en el sorteo? Es muy fácil, sólo hace falta que sigas nuestra cuenta de twitter y le des un like y retweet a la publicación del sorteo. El domingo a última hora anunciaré al ganador.

¡Mucha suerte a todos!

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.

Últimamente voy aprendiendo cosas, como que Europa «hace los deberes» mientras que USA crece. Que los emergentes no emergen, o por lo menos mi dinero no emerge. En suma, que la palabra ahora es indexación y no diversificación.

Indexación y diversificación siempre son las palabras. Aunque te parezca imposible, en algún momento USA dejará de crecer, las emergentes emergerán, Europa crecerá,… son todo ciclos. En los 80 la bolsa ganadora fue la de Japón, en los 90 el mercado que más subió fue el europeo, en los 2000 fueron los emergentes y ahora le toca el turno a USA.

Como es imposible saber qué mercado va a ser el más rentable en cada periodo, mejor diversificar a nivel global, indexándose a índices globales (MSCI World, Emergentes) y complementar con otros activos.

Indexación siempre debe ir unido a diversificación.

Hola!

El tema del gimnasio me ha llegado al alma! Es tal cual lo describes, puedo dar fe, k llevo años hipertrofiando..así que no tengo prejuicios. El simil con la bolsa tiene su razón de ser.🙂

Respecto a lo de estar en China, en mi opinión, a medio/largo plazo es necesario. Tengo acciones individuales de Aristòcratas, kings, y challengers (alguna de cada, no todas, claro está: por cierto, una de las últimas fue A.O. Smidth, gracias. Con Croda, espero a que corrija).Y un Etf de distribución del Sp500 que trato como a una acción más. Otro Etf de aristócratas 60% usa, 40% resto del mundo, básicamente Europa.

Cuento esto porque, evidentemente es cuestión de gustos, tener EtfSp500 me da la seguridad de no quebrar, pero escoger acciones Dgi es más reconfortante, sea el resultado algo mejor o peor que indexarme. Y cuando llegué a ese punto pensé:el dgi es a largo plazo, y ahí tiene que estar China y emergentes sí o sí, aunque sea de acumulación. Lo que tú dices, dentro de 10 ò 20 años, el continente mejor para estar invertido no tiene porqué ser Usa al 100%

Así que añadí ( es una idea por si a alguien le parece valorarla):

Etf Vanguard Emergentes (China y algún emergente más). Cierto que lleva un tiempo casi plana.

Un Etf de videojuegos( me gusta jugar y le veo futuro): contiene a Tencent,Nintendo..un 50% es China y Japón).

Etf Krane Csi China internet

Alibaba ( va imparable).

Tengo unas cuantas posiciones, todas a largo plazo. Intento que la Yield conjunta no baje del 3%.

De ahí que estoy encantado con tu blog, y tus ideas de aristòcratas🙂

Disculpa el rollo😂

A primeros de septiembre espero tus análisis.!

Por cierto, se me olvidaba: voy poco a poco adquiriendo conocimientos, y quería preguntarte: usas el Fastgraphs, es de pago, verdad?

Un saludo!

Sólo un apunte más: no es por copiar, pero inversores de la talla de Ray Dalio recomiendan exponerse a China (con hechos, ha comprado) y a India. En el portfolio de Bill Gates se ve que a entrado en Alibaba…sólo falta que compre Buffett 😉

Hola Enrique!

Un gusto tenerte por aquí de nuevo, como te imaginarás, yo también soy muy de gimnasio y van muchos años con los hierros 🙂 a ver si puedo contestar a todas las ideas que planteas que son muchas y bastante interesantes.

Una cosa que debes fijarte es en tu cartera en conjunto. Si llevas aristócratas USA individuales + S&P500 + otro ETF con aristócratas y más USA, mira lo que pesa todo ese bloque sobre tu cartera en conjunto, creo que podrías tener mucha exposición a USA. Si es una idea con la que estás convencido, no tengo nada que decir al respecto, pero es por remarcar que la bolsa de USA, aunque lo haya hecho superbien en esta década, no tiene por qué ser la que mejor lo haga en los próximos años. El pasado sólo nos da una indicación del riesgo (y tomando más de un siglo de datos), pero no podemos saber si la rentabilidad pasada se repetirá en el futuro.

Con eso en mente, me parece muy buena idea que hayas complementado con el de emergentes de Vanguard, diversificas mucho el riesgo país y es un producto buenísimo y con bajos costes. Si a eso le sumas otro ETF de China y Alibaba, repetimos el caso de USA, tienes solapamiento de productos muy correlacionados que aumentan tu exposición a China, si estás convencido de ello sólo te diría que le echaras un ojo a los costes de ese ETF, no lo conozco pero revisa los costes de mantenimiento, porque normalmente esos nombres van asociados a unas comisiones de gestión «activa».

Fastgraphs lo estaba usando hasta junio, porque para cuentas nuevas daban 2 semanas de uso gratis y no tenía problemas en abrirme cuentas nuevas, pero desde julio han restringido la versión de prueba a 5 valores predefinidos y he tenido que dejarlo de lado.

Por otro lado, a nivel general, ánimo con esa cartera! seguro que con el tiempo acabas mirando hacia atrás y disfrutando del resultado obtenido, aunque haya baches en el camino. Entiendo perfectamente lo que comentas de los dividendos, a mi me ayudaron mucho al inicio de mi cartera a enfocarme en el largo plazo y en la reinversión, y hoy en día aporto muchísimo más a indexados de acumulación que a valores en concreto, que es algo que sigo haciendo, pero intento buscar más la eficiencia en costes e impuestos, al retrasar el paso por Hacienda con los fondos de acumulación.

Un abrazo!