Siempre hay una cosa que me llama la atención de los grandes inversores: diversifican poco y posicionan gran parte de sus recursos en muy pocas acciones. Los minoristas ¿no debemos diversificar? ¿estamos entendiendo algo mal?

Mark Cuban, propietario de los Dallas Mavericks, tiene una opinión todavía más clara:

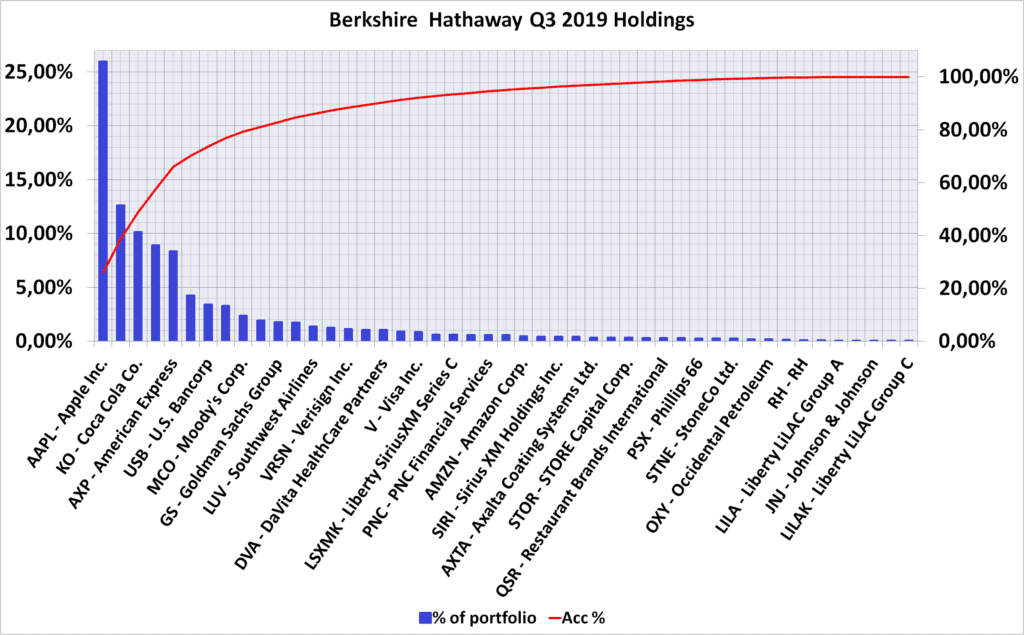

El mismísimo Warren Buffett también se caracteriza por diversificar muy poco. Sólo hay que echar un vistazo a las inversiones que tiene en Berkshire Hathaway (que gestiona junto a Charlie Munger), donde prácticamente las 5 primeras posiciones del fondo ya superan el 60% de la cartera:

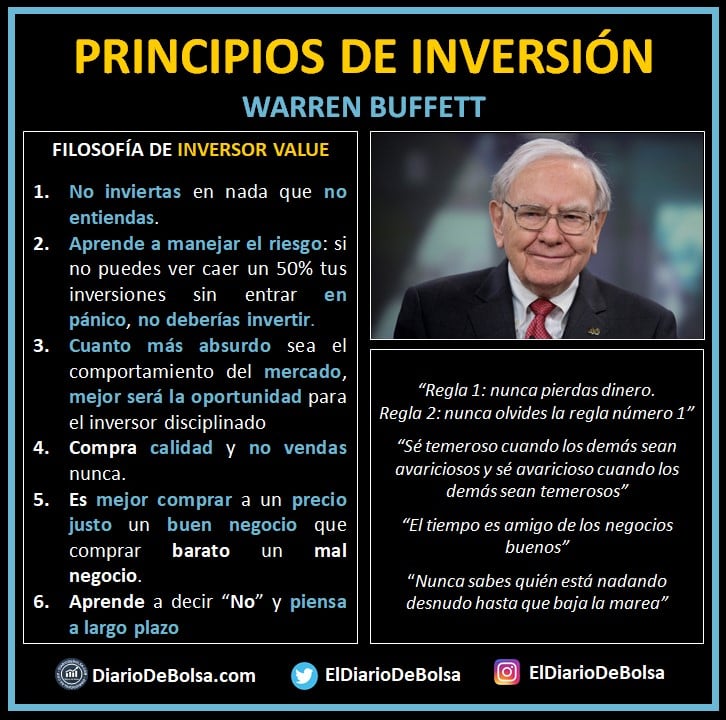

A lo largo de su vida, Warren Buffet siempre ha tomado enormes posiciones cuando veía una gran oportunidad de inversión, ya se sabe, «las oportunidades vienen con poca frecuencia. Cuando llueva oro, saca el cubo, no el dedal».

Uno de los ejemplos más claros de esta filosofía, y que lanzaron a la fama al «Oráculo de Omaha» es…

Contenido de la entrada

El escándalo del aceite de ensalada y American Express

El escándalo del aceite de ensalada fue una estafa llevada a cabo por un trader de materias primas llamado Tino De Angelis, dueño de la compañía Allied Crude Vegetable Oil Refining Corporation.

De Angelis quería controlar el mercado de aceite para poder subir los precios. Para lograrlo, necesitaba la mayor cantidad de aceite posible, pero no tenía el dinero suficiente… ¿Cómo podía hacerlo? con una simple e ingeniosa estafa.

El truco era bastante sencillo: pedía préstamos a los principales bancos estadounidenses utilizando como garantía aceite de soja para ensaladas. El truco consistía en que los tanques sólo contenían una pequeña parte de aceite y el resto de los tanques los rellenaba con agua. Como el aceite es menos denso y flota, cuando llegaban los inspectores, veían todo en regla y no tenían inconveniente en concederle los préstamos a De Angelis.

Cuando descubrieron el truco en 1963, había conseguido estafar cerca de 175 millones de dólares a diversos bancos acreedores (equivalentes a unos de 1.500 millones actuales), siendo American Express la empresa más afectada, con una pérdida de unos 58 millones de dólares.

El coste de esa estafa tuvo un efecto devastador sobre la reputación y la cotización de American Express. Los inversores vendieron en masa sus acciones, generando una caída del precio de la acción del 50%.

En aquella época, Buffett gestionaba su propio fondo de inversión, Warren Buffett Partnership, que tenía cerca de 30 millones de dólares bajo gestión. ¿Qué hizo? invertir cerca de un 40% del capital para comprar el 5% de American Express, por cerca de 13 millones de dólares. A día de hoy, esos 13 millones se han convertido en unos 5.200 millones de dólares, ¿nada mal, no?

Sí el tío con mayor reputación invierte así, los que diversificamos, acaso ¿lo estamos haciendo mal? él mismo dice que «la diversificación es una protección contra la ignorancia».

El lado oscuro de la concentración

Concentrar la cartera en muy pocos activos mola mucho y parece una gran idea mientras todo va bien, pero ¿qué pasa cuando no es así?

Desgraciadamente no todos somos como Warren Buffett y el mercado no nos da la razón siempre. Invertimos sin tener una información diferencial y la realidad nos dice que los inversores minoristas somos, en general, bastante malos con nuestras decisiones de inversión. Así que, ¿por qué tener todos los huevos en la misma cesta cuando tenemos tendencia a tirarla al suelo?

Si tenemos una cartera con 2 empresas con el mismo peso y una de ellas quiebra, nuestra cartera «sólo» pierde el 50% de su valor. Si tenemos 10 empresas con el mismo peso en la cartera y una quiebra, la cartera pierde únicamente el 10% de su valor, algo bastante más llevadero, pero todavía parece muy alto… Evidentemente, si invertimos de forma indexada (te explicamos aquí la diferencia entre la gestión activa y la gestión pasiva o indexada) este problema ya se reduce muchísimo al partir de carteras muy diversificadas, pero…

¿Hasta dónde tiene sentido diversificar?

Los análisis nos dicen que, a partir de 10 o 15 acciones (bien diversificadas, no valdría una cartera con 15 bancos europeos) la cartera tiene una volatilidad similar a la del mercado:

Pero… ¿es la volatilidad es una buena medida del riesgo? en mi opinión, la variación del precio al que cotiza una acción no nos está dando el riesgo real, que es que perdamos nuestro dinero de forma permanente.

Si miramos las caídas máximas y lo que hace falta que suba luego el mercado para recuperarse, quizá tengamos una medida más clara del riesgo de las inversiones:

A partir de una caída del 50% se hace muy complicado que recuperemos nuestro dinero, es más, si estamos perdiendo un 90% en una acción, necesitamos que el mercado suba un 100% para pasar a perder «sólo» el 80%. Nuestro capital no es infinito y no tenemos un botón de «reset» para volver al punto de partida, por lo que hay que evitar estas trampas mortales para nuestra cartera.

Hay que tener claro que, diversificar, no sirve para ganar más. Diversificar sirve para que, en el caso de que perdamos, perdamos lo menos posible (y esto, a la larga, nos ayudará a ganar más).

Si analizamos carteras con diferente número de acciones, que componemos comprando la acción más barata del S&P500 según el ratio EV/EBIT, añadiendo el siguiente valor más barato en cada cartera y medimos su máxima caída («Maximun drawdown» en inglés) desde el 2005 a hoy, a partir de las 7 u 8 acciones el comportamiento de la cartera es muy similar al del S&P500, pero… hasta las 15 ó 16 acciones todavía podemos tener sustos importantes:

Conclusiones

- No, diversificar definitivamente NO es de idiotas:

- Si nos fijamos en la volatilidad, con las 12 primeras posiciones de nuestra cartera ya obtenemos la mayoría de los beneficios de la diversificación.

- Necesitamos, al menos, unas 15 ó 16 acciones para reducir las posibilidades de tener una pérdida mayor que la de nuestro índice de referencia.

- El tamaño ideal de una cartera, atendiendo a la volatilidad y al drawdown, estaría entre los 20 y los 30 valores en cartera.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.