En las últimas semanas he recibido varios mensajes en Instagram y Twitter preguntándome sobre cómo asignar correctamente los pesos a los distintos tipos de activos que configuran nuestra cartera, o, dicho técnicamente, sobre cómo configurar el asset allocation de una cartera.

Antes de empezar la entrada de esta semana, tengo que dejar claro que yo no soy un asesor financiero (qué es un asesor financiero y por qué deberías tener uno). Por lo tanto, todo lo que explico a continuación es sólo una explicación teórica de todo lo que hay detrás de la teoría de configuración de carteras.

Ya hemos contado en muchas ocasiones que es muy importante adaptar las inversiones a nuestra forma de pensar y de ver el mundo. Es imposible que, desde un blog, se puedan tener en consideración todas tus circunstancias personales (por qué no debes invertir como un forocochero).

Una vez hecho el disclaimer de rigor, vamos entrando en harina…

Contenido de la entrada

¿Qué es el asset allocation o la asignación de activos?

«Asset allocation» o «asignación de activos» son todas aquellas reglas o decisiones por las que que un inversor decide cómo distribuir su patrimonio entre las diferentes clases de activos que existen.

Es decir, es el proceso por el que se decide qué cantidad de nuestro dinero se invierte en renta fija, renta variable, activos inmobiliarios, distintos sectores, divisas, países… para crear una cartera de inversión diversificada y que se ajuste lo máximo posible a nuestro perfil de riesgo.

En cristiano… el Asset allocation es el porcentaje que inviertes en una categoría concreta sobre el total de tu cartera. Esto abarca desde el tipo de producto (bonos, letras, acciones, oro, etc.) a la región, divisa o ámbito fiscal.

¿Cómo definir nuestro asset allocation?

En general hay dos formas de entender la configuración de una cartera:

- Predictivo: aquellos que creen que se puede adivinar hacia dónde se va a ir moviendo el mercado en cada momento (hacen trading, juegan con el market timing, saltan entre tipologías de activos en función de las modas, etc,)

- Reactivo: aquellos que saben que no pueden predecir el futuro de forma sistemática, y que por tanto, diseñan una cartera que se va adaptando a lo que el mercado vaya haciendo por medio de rebalanceos y aportaciones periódicas (DCA) sobre productos indexados (¿Qué son la gestión activa y la gestión pasiva?).

Si no crees en adivinos, te reconfortará saber que el segundo sistema, ese en el que juegas con las variables conocidas (Centrándonos en lo que sí podemos controlar: Bogleheads), te asegura hacerlo mejor que el 80% de los inversores… ¿Qué más necesitamos?

Existen muchos métodos más o menos sencillos de poder empezar una cartera bien diversificada y con cierto control del riesgo. Un buen asset allocation es aquel que encaja con las necesidades del inversor. El problema es que hasta que no conocemos cómo reaccionamos a los movimientos de los precios en el mercado, nunca vamos a estar seguros de haber hecho bien la distribución de nuestra cartera.

¿Qué quiere decir esto? principalmente que el riesgo asociado a nuestra cartera no puede superar el máximo que somos capaces de soportar sin saltarnos nuestro plan de inversión repentinamente, especialmente por decisiones emocionales.

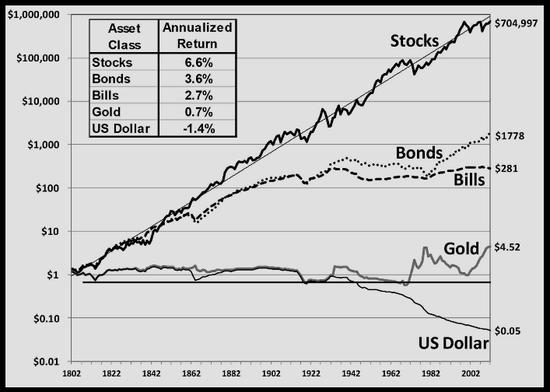

Lo primero que debemos saber al empezar a configurar nuestra cartera es que, a largo plazo, parece que las acciones son el activo más rentable en el que podemos estar invertidos:

Sin embargo, la inversión en acciones también suele llevar asociado un nivel de riesgo, entendido como la variación de precios o volatilidad (qué es el VIX o índice del miedo) superior a otros tipos de productos.

Invertir el 100% de nuestro dinero en Renta Variable puede parecer sobre el papel una decisión muy acertada. Sin embargo, la realidad es que muy poca gente es capaz de aguantar una posición totalmente invertida en Renta Variable todo el tiempo.

El motivo no es otro que el efecto que la volatilidad y la variación de los precios tienen en nuestra mente (¿crees que eres un inversor racional? sesgos cognitivos y finanzas conductuales).

Afortunadamente existen muchos beneficios en cuanto a reducción del riesgo total de nuestra cartera cuando añadimos otros activos que tengan poca correlación entre ellos (es decir, que las variaciones de los precios de uno afecte poco o nada a la del otro).

Esta diferencia entre riesgos / rentabilidades de las distintas inversiones y la baja correlación en su comportamiento es lo que nos permite aprovechar los efectos de la diversificación:

El objetivo de esa diversificación es conseguir la mayor rentabilidad posible con el menor «riesgo» posible (diversificar es de idiotas)

Si cuando la bolsa cae un 30% o un 40%, tienes ganas de reducir tu exposición a Renta Variable porque tienes miedo de perderlo todo, entonces, claramente, hay un problema con el asset allocation que tenías definido y lo habrás descubierto en el peor momento posible.

Mantener una parte en efectivo o fondos monetarios puede ayudarte a llevar mejor esos momentos de pánico (cómo no actuar en un mercado en pánico)

Recuerda: Un buen plan de inversión es aquel que está diseñado de forma específica para la persona que lo está llevando a cabo.

Por ello, existen algunas reglas básicas para hacer una configuración más o menos objetiva a partir de la edad. La parte negativa es que estas reglas a partir de la edad no tienen en cuenta otras circunstancias personales que pueden ser muy importantes. A pesar de ello, te pueden servir como guía para que, cuando uses un roboadvisor (¿Cuál es el mejor broker para fondos indexados? MyInvestor), sepas si la cartera que te han adjudicado según tu test de idoneidad puede estar bien definida o es un auténtico disparate para tu edad.

La regla estándar: tu edad en bonos

Este método es el más sencillo. ¿Cuántos años tienes? pues ese es el % de tu cartera que debería estar invertido en fondos de Renta Fija.

Ejemplo:

Juan tiene 25 años, por lo que según esta regla, la cartera de Juan debería estar compuesta por un 75% de fondos indexados en Renta Variable y un 25% en activos de Renta Fija.

Pedro sin embargo tiene 60 años, para él la regla sería 60% en Renta Fija y 40% en Renta Variable.

Sin embargo, esta regla puede ser extremadamente conservadora a edades tempranas y no se ajusta muy bien a medida que vamos cumpliendo años.

La fórmula Boglehead

Jack Bogle, el fundador de Vanguard y padre de la gestión indexada, abogaba por una mayor asunción de riesgos, proponiendo un mayor porcentaje de renta variable en las carteras.

Su regla sería la siguiente:

% de Inversión en Renta Variable = 120 – Edad del inversor

Si aplicamos esta regla sobre nuestros casos anteriores Juan debería tener un 95% invertido en Renta Variable y un 5% en Renta Fija, mientras que Pedro estaría en un 60% en Renta variable y un 40% en Renta Fija.

Creo que salta a la vista que esta regla es excesivamente arriesgada cuando nuestra edad de jubilación está muy próxima.

En realidad, es bastante sencillo hacer carteras «generalizadas» cuando tenemos muchos años por delante, pero, según vamos cumpliendo años, nuestras vidas se complican y diferencian muchísimo unas de otras. Esto hace que sea mucho más complicado configurar una cartera para una persona de 50 o 60 años que para una persona de 20 o 30 años.

No hay problema, vamos a intentar dar algunas pinceladas de qué cosas habría que tener en cuenta en cada una de las etapas de la vida.

El ciclo de vida: Personalizando nuestro Asset Allocation

Nunca sabemos qué es lo que está por llegar. Lidiar con la incertidumbre es una parte esencial de la inversión y el motivo por el que obtenemos una rentabilidad al invertir. Lo único que podemos hacer para afrontar esa incertidumbre es planificar de la mejor manera posible en torno a una perspectiva general de la vida.

Siempre hay que dejar espacio para el error ya que, como dicen los anglosajones «Shit happens»…. y no pasa nada, lidiar con esa incertidumbre sobre nuestro futuro es una parte importante del juego de la vida.

Aunque no podamos establecer una cartera apta para cualquier persona sin conocer sus circunstancias personales, sabemos que la edad es un factor muy relevante a la hora de determinar la configuración de nuestras carteras.

Si tomamos como referencia la edad, podríamos marcar 4 grupos de inversores:

- Etapa inicial (20-39 años): inversores que están arrancando sus carreras profesionales y encauzando sus vidas adultas. Generalmente cuentan con poco patrimonio, por lo que es el momento de asumir más riesgos, sabiendo que hay tiempo suficiente para arreglar cualquier problema y muchos años de trabajo por delante para generar rentas.

- Etapa intermedia (40-59 años): inversores que ya han encontrado una estabilidad familiar y profesional (o, al menos, es menos probable que ocurran grandes saltos de sector y profesión) y ya han acumulado cierto patrimonio (tanto en inversiones como en posesiones).

- Etapa avanzada (60-79 años): inversores que están afrontando sus últimos años laborales o disfrutando de la jubilación. Los mayores gastos (hipoteca, hijos menores, etc.) ya han desaparecido y la cartera pasa de una orientación de acumulación a una de distribución de rentas.

- Etapa madura (+80 años): inversores cuya actividad inversora empieza a pasar a un segundo plano y sus necesidades se enfocan más hacia cuidados médicos, asistencia o cuidados 24h, etc. En esta etapa, las decisiones de dinero e inversiones se suelen comentar con algún hijo, miembro de la familia o profesional de confianza.

Esto no deja de ser una generalización y, por tanto, una aproximación que no tiene en cuenta circunstancias personales que pueden ser totalmente dispares, pero, por regla general, personas de diferentes edades tienen distintas necesidades y metas financieras, distintos retos personales, situaciones familiares o de salud, etc. y esto supone una percepción distinta del riesgo al invertir.

Antes de poner en práctica cualquier asset allocation predefinido hay que valorar casos especiales, como tener personas a cargo, deudas, unos ingresos muy volátiles (autónomos) o muy seguros (funcionario). Muchas de estas circunstancias pueden tener un impacto enorme en la aceptación de riesgos y deben tenerse muy en cuenta.

Cómo invertir en la etapa inicial de nuestra vida como inversores (20 a 39 años)

La gran ventaja que tenemos los inversores «jóvenes» son justo los años que tenemos por delante. Tenemos un alto capital humano y tiempo por delante para monetizarlo (durante, aproximadamente 40 o 50 años de vida laboral). Esto nos permite tener errores en nuestras inversiones.

Primero, porque al tener poco capital acumulado, la magnitud de cualquier error de inversión en estas etapas no será definitorio al final de nuestras vidas.

Segundo, porque tenemos tiempo por delante para trabajar y recuperar cualquier pérdida que tengamos invirtiendo.

Por contra, tenemos un importante handicap. Muy pocos inversores saben en estas edades cuál es la cantidad de riesgo que son capaces de gestionar.

Como ya hemos comentado, nuestra psicología es, seguramente, el factor de mayor importancia en el resultado final de nuestra vida como inversores (¿crees que eres un inversor racional? sesgos cognitivos y finanzas conductuales)

Recuerda que muy poca gente es capaz de aguantar invertido al 100% en Renta Variable debido al efecto que la volatilidad y la variación de los precios tienen en nuestra mente.

Estos efectos se incrementan cuando llegan los mercados bajistas y no hay nada peor que querer salirse del mercado en ese momento, en mitad o al final de un importante mercado bajista. Esto sólo nos lleva a salirnos del mercado en el peor momento posible y, en consecuencia, acabamos consolidando definitivamente todas las pérdidas.

Cuando hay rebajas en las tiendas, ¿no aprovechas para ir a comprar más? Cuando la bolsa cae, la acción racional es la de incrementar nuestra inversión en renta variable.

Si estamos invertidos al 100% en Renta Variable, será imposible que aumentemos nuestra aportación. Por ello, mantener cierto porcentaje de nuestra cartera en efectivo, fondos monetarios, o renta fija nos permitirá incrementar nuestra inversión en renta variable cuando sea necesario.

Sin embargo, el error más común en esta edad es el de invertir de forma demasiado conservadora, metiendo muy poca cantidad de nuestro patrimonio en renta variable.

En esta fase, parece razonable tener entre un 60% y un 80% invertido en Renta Variable (diversificada internacionalmente, a través de indexados al MSCI World o similares e incluyendo small, microcaps y REITs) y entre un 40% y un 20% en Renta Fija y efectivo o fondos monetarios.

¿Qué fondos podemos usar para configurar nuestra cartera en esta etapa?

Usando de ejemplo algunos de los mejores fondos disponibles en MyInvestor:

- Vanguard Global Stock Index Inv EUR Acc (ISIN IE00B03HCZ61) – Renta variable global de mercados desarrollados (similar al MSCI World)

- Vanguard Emerging Markets Stock Index Inv EUR Acc (ISIN IE0031786142) – Renta variable global en mercados emergentes (similar al MSCI Emerging Markets)

- Vanguard Global Small-Cap Index Inv EUR Acc (IE00B42W3S00) – Renta variable de empresas de pequeña capitalización bursátil o small caps

- iShares Developed Real Estate Index (IE) Instl Acc (IE00B83YJG36) – Fondo de REITS global en mercados desarrollados

- Vanguard Global Bond EUR INS (IE00B18GC888) – Renta fija Global

En función del nivel de exactitud y de la complejidad que quieras en la cartera, podemos descartar los fondos «globales» y seleccionar fondos específicos por región.

Cómo invertir en la etapa intermedia de nuestra vida como inversores (40 a 59 años)

A medida que cumplimos años, vamos madurando en nuestra carrera profesional, mejorando nuestra situación financiera y evolucionando en nuestra gestión emocional.

En esta etapa es cuando somos realmente conscientes de que nuestra carrera profesional tiene un techo, que nuestro estilo y nivel de vida empieza a estar definido y las necesidades de nuestra familia son una realidad.

Empezamos a tener constancia de que no vamos a trabajar para siempre y que debemos asegurar una estabilidad financiera para el futuro. Hacia esta edad es normal que hayamos vivido ya 2 o 3 crisis financieras, y sepamos cómo cambian los mercados, los tipos de interés y lo rápido que bajan las aguas y se ve quién estaba desnudo todo el tiempo.

Esto nos lleva a tener una actitud quizá más conservadora con nuestro dinero, aunque tenemos tiempo por delante para hacer crecer nuestras inversiones.

En esta etapa, por un lado hemos consumido ya cerca de la mitad de nuestra vida laboral. Por el otro, el fijar un sistema y un plan de inversión de cara a nuestra jubilación se convierten en una necesidad si queremos alcanzar nuestros objetivos. Esto significa que no podemos seguir experimentando con el grueso de nuestra cartera, ya que, tanto nuestro patrimonio acumulado como el menor tiempo por delante, hacen que el resultado final sea mucho más sensible a un gran error.

Es en esta edad en la que empezamos a pensar en cuánto dinero nos hará falta cuando seamos mayores para mantener el estilo de vida una vez nos hayamos retirado. Esta estimación no debe hacerse de una forma muy exacta. Cuando más a «grosso modo» se haga y más lugar dejemos para el error, mejor.

En esta fase, parece razonable tener entre un 50% y un 70% invertido en Renta Variable (diversificada internacionalmente e incluyendo small, microcaps y REITs) y entre un 50% y un 30% en Renta Fija y efectivo o fondos monetarios.

¿Qué fondos podemos usar para configurar nuestra cartera en esta etapa?

Usando de ejemplo algunos de los mejores fondos disponibles en MyInvestor:

- Vanguard Global Stock Index Inv EUR Acc (ISIN IE00B03HCZ61) – Renta variable global de mercados desarrollados (similar al MSCI World)

- Vanguard Emerging Markets Stock Index Inv EUR Acc (ISIN IE0031786142) – Renta variable global en mercados emergentes (similar al MSCI Emerging Markets)

- Vanguard Global Small-Cap Index Inv EUR Acc (IE00B42W3S00) – Renta variable de empresas de pequeña capitalización bursátil o small caps

- iShares Developed Real Estate Index (IE) Instl Acc (IE00B83YJG36) – Fondo de REITS global en mercados desarrollados

- Vanguard Global Bond EUR INS (IE00B18GC888) – Renta fija Global

- Vanguard Global Short Term Bond Ix Inv EURH Acc (IE00BH65QK91) – Renta Fija global a corto plazo

En función del nivel de exactitud y de la complejidad que quieras en la cartera, podemos descartar los fondos «globales» y seleccionar fondos específicos por región.

Cómo invertir en la etapa avanzada de nuestra vida como inversores (60 a 79 años)

Cuando estamos en los últimos años de nuestra vida laboral, es muy normal que estemos cerca del máximo en nuestros ingresos. Por otro lado, muchos de los grandes gastos de nuestras vidas ya se han reducido (hemos terminado o estamos cerca de terminar de pagar la vivienda, los hijos están ya cerca de incorporarse al mercado laboral, etc.).

Cuando se produce la jubilación (parcial, anticipada o definitiva), nuestra cartera pasa de estar en una fase de acumulación a iniciar el periodo de distribución. Esto tiene que tener un reflejo en nuestro asset allocation, haciéndose más conservador, al disponer de menos años para recuperarse de un mercado bajista.

Este cambio no se produce de la noche a la mañana, es un proceso gradual. Además, tampoco hace falta ser excesivamente conservadores, ya que siguen quedando muchos años por delante para seguir capitalizando. Quizá es aconsejable tener cash o fondos monetarios para cubrir un año o dos de gastos, lo que dará mucha tranquilidad.

Por otra parte, si no hemos hecho dinero especulando en los años previos, no vamos a hacerlo en nuestros años de jubilación. En esta etapa debemos evitar los activos más especulativos.

Generalmente, se considera que rescatar de nuestro patrimonio un 4% anual es una cifra segura para obtener rentas sin que se vea afectado el principal de nuestra inversión. Este porcentaje habrá que ajustarlo en función de factores como el capital que queramos dejar a nuestros herederos, si vamos a mantener cierta actividad profesional durante algunos años (lo que nos permitirá gastar algo más) o en función de nuestra edad de jubilación (cuanto más jóvenes, más bajo debería ser el porcentaje que rescatamos anualmente). Una alternativa bastante sencilla consiste en pasar nuestro capital de fondos de acumulación, que reinvierten automáticamente el dividendo en el propio fondo, a otros de distribución, que nos generen rentas regulares a partir del reparto de dividendos.

En esta fase, parece razonable tener entre un 30% y un 70% invertido en Renta Variable (diversificada internacionalmente e incluyendo small, microcaps y REITs) y entre un 70% y un 30% en Renta Fija y efectivo o fondos monetarios.

Cómo invertir en la etapa madura de nuestra vida como inversores (+ de 80 años)

Actualmente la esperanza de vida en España es de 83,33 años y sigue aumentando año a año. Desgraciadamente, no vivimos para siempre. Esto significa que alguien se tendrá que hacer cargo de nuestras finanzas en algún momento.

Es importante que, si un familiar se va a hacer cargo de nuestras finanzas, tenga claras las instrucciones que debe seguir para manejar nuestra cartera. Por ello, es interesante invertir algo de tiempo en explicar muchos de los conceptos básicos (por qué invertir en fondos indexados de bajo coste, por qué mantener un determinado Asset Allocation, etc.) y si no tienen mucho conocimiento o interés, buscar un asesor financiero que nos ayude en la tarea (qué es un asesor financiero y por qué deberías tener uno). Consolidar la cartera en uno o dos brokers / plataformas facilitará mucho este paso.

Sin embargo, si tenemos en mente dejar una parte en herencia, tiene sentido que asumamos determinados riesgos adicionales con una parte de la cartera. Si este es tu caso, separar mentalmente la cartera en dos partes, una con nuestro asset allocation y otra con el asset allocation adecuado para la edad de las personas que van a recibir la herencia, puede ayudarnos a definir correctamente el asset allocation total de la cartera como la suma de las partes.

En esta fase, parece razonable tener entre un 20% y un 60% invertido en Renta Variable (diversificada internacionalmente e incluyendo small, microcaps y REITs) y entre un 80% y un 40% en Renta Fija y efectivo o fondos monetarios.

¿Cuándo debemos modificar nuestro Asset allocation?

Nuestro Asset Allocation no debe variar en función de lo que pensemos o se espere que va a hacer el mercado (¿Cómo invertir si estamos en una burbuja bursátil?). El Asset Allocation sólo debe verse modificado por nuestras circunstancias personales.

Es decir, es nuestra vida, lo que queremos hacer con ella y lo que va ocurriendo en ella (expectativas, deseos, nacimientos, matrimonios, compras de viviendas, etc.) lo que determina cómo debemos invertir.

Dicho de otra forma, lo que ocurra en los mercados no debería alterar para nada la configuración de los pesos de nuestra cartera, ya que técnicas como el rebalanceo ya se encargarán de ir ajustando adecuadamente la cartera en función de lo que haga el mercado.

Rebalancear la cartera periódicamente es una forma de reducir el riesgo de nuestra cartera y «arañar» unos puntos de rentabilidad. El motivo es que nos fuerza a vender «lo caro» (ya que cuando un tipo de activo se revaloriza, aumenta su peso en nuestra cartera y, para devolverlo al % definido en nuestro asset allocation nos vemos forzados a vender parte) para comprar «lo barato» (los activos que menos se revalorizan en un periodo, reducen su peso en nuestra cartera y, para devolverlo al peso objetivo debemos comprar más de él).

¿Cada cuánto debemos rebalancear la cartera? no hay una respuesta definitiva, pero hacerlo de forma regular, una vez al año o cada par de años, parece suficientemente efectivo y cómodo.

Aun así, existen algunas razones de peso para modificar tu asset allocation:

- Cambios en nuestros objetivos: por ejemplo por haber tenido un hijo y querer dejar una buena herencia, o pagar unos estudios, o decidir comprar una vivienda. ¿Qué significa para ti tener riqueza y por qué inviertes?

- Evolución de la cartera mejor de lo previsto: también puede ocurrir que en unos años obtengamos rentabilidades muy superiores a lo que estimábamos en nuestro plan. Si ese es el caso, quizá sea conveniente reducir el riesgo de la cartera, aunque ello suponga tener una menor revalorización en los años siguientes. Lo importante es alcanzar nuestra meta y este cambio puede hacer que sea un camino mucho más seguro.

- Descubrir que nuestra tolerancia al riesgo es menor de lo que pensábamos: en los mercados alcistas todos tenemos tendencia a pensar que podemos exponernos más al mercado. Al fin y al cabo, el riesgo es tanto la probabilidad de tener una pérdida importante en un mercado bajista como el hecho de dejar de ganar mucho dinero en un mercado alcista. Ambas decisiones van de la mano, y si queremos ganar mucho en un mercado alcista, no queda otra que exponerse a perder mucho en un mercado bajista. Si cuando llega el mercado bajista, descubres que tu cartera tiene mucho más riesgo del que eres capaz de controlar emocionalmente, en ese caso, aunque lo mejor que puedes hacer es intentar aguantar la estrategia, si no queda más remedio puedes probar a reducir ligeramente tu exposición a Renta Variable como último remedio (reducir tu exposición a RV en un 10%, por ejemplo). Estos cambios suelen ser suficientes para reducir la ansiedad y poder mantenernos en el camino marcado hasta que se recuperen los mercados.

Conclusiones

- Un buen asset allocation debe estar diseñado de forma específica para la persona que lo está llevando a cabo y tiene que encajar con las necesidades del inversor.

- El riesgo asociado a nuestra cartera no puede superar nunca el máximo que somos capaces de soportar sin saltarnos nuestro plan de inversión. Solo así nos aseguraremos de no cambiarlo repentinamente cuando llega un mercado bajista.

- Nuestro Asset Allocation no debe variar en función de lo que pensemos o se espere que va a hacer el mercado, sólo debe verse modificado por nuestras circunstancias personales.

Si te interesa este tema, hay dos libros que considero especialmente recomendables. Ambos se pueden conseguir como nuevos con un poco de paciencia por unos pocos euros en Amazon, como contaba en este twit sobre el vendedor Bear Book Sales.

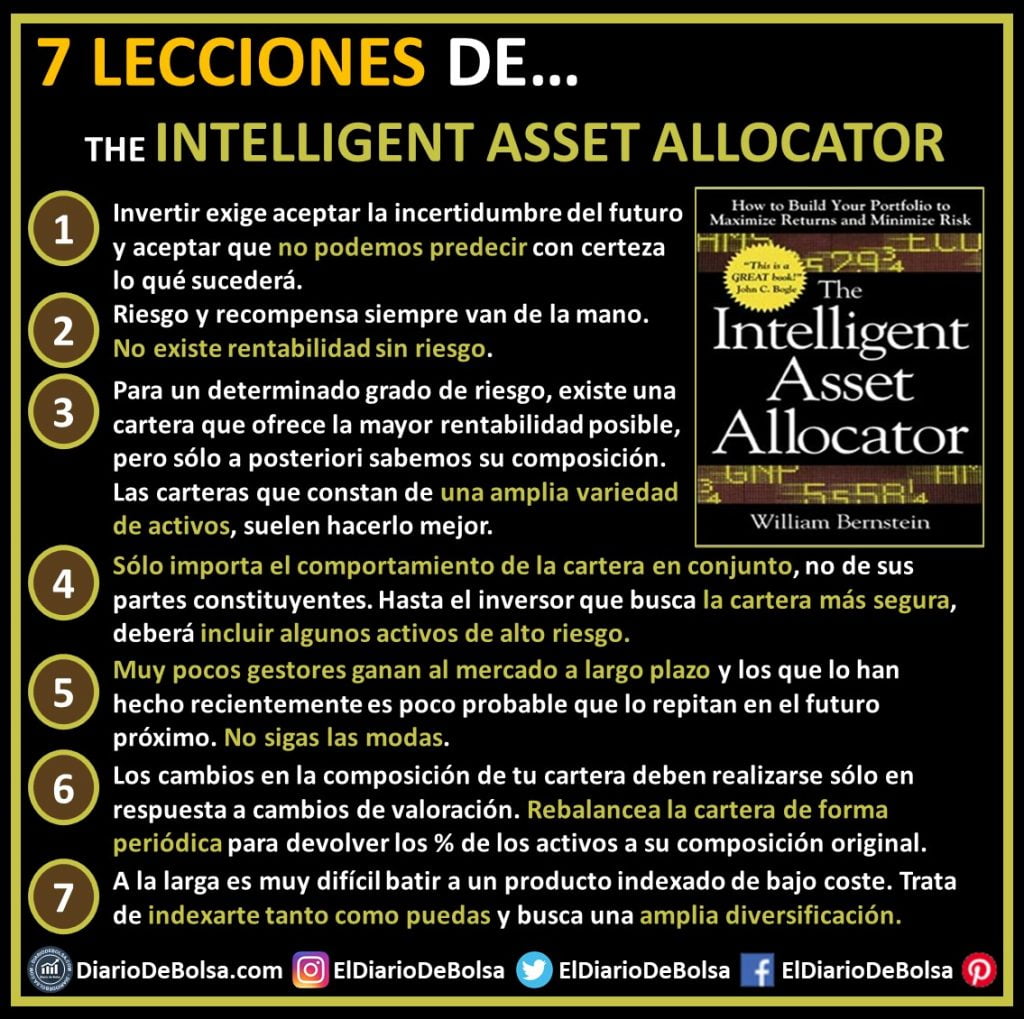

El primero de los libros es «The Intelligent Asset Allocator» de William Bernstein (el mismo autor de mi libro favorito, «Los 4 pilares de la inversión») y del que hemos hablado en esta entrada de los libros que recomiendo para aprender a invertir:

El segundo es «All about Asset allocation» de Richard A. Ferri.

Aunque la entrada de hoy haya sido algo más larga de lo normal, espero haber aclarado muchas dudas respecto a la asignación de pesos en nuestras carteras y os ayude a definir correctamente vuestro Asset Allocation.

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.