Acabado 2020, uno de los años más complicados que la mayoría de inversores haya vivido y que nos dejará un montón de lecciones para el futuro, llega de nuevo el momento de hacer alguna compra mensual de aristócratas del dividendo y Dividend Kings y revisar cómo evoluciona el reto de intentar batir al índice de referencia por medio de la gestión activa.

Contenido de la entrada

Repaso de la cartera

Bases del reto:

- ¿Qué son la gestión activa y la gestión pasiva?

- ¿En qué consiste el reto gestión activa vs gestión pasiva?

- ¿Qué sistema utilizamos para seleccionar las acciones?

Compras realizadas hasta la fecha:

Año 2020:

- Enero – Round 1: Johnson & Johnson (JnJ), Phillip Morris (PM) y Lancaster Colony (LANC)

- Febrero – Round 2: Caterpillar (CAT) y Albermale Corp (ALB)

- Marzo – Round 3: Archer-Daniels Midland (ADM), Emerson Electric (EMR), Johnson & Johnson (JNJ), Stanley Black & Decker (SWK), Albemarle Corp (ALB) y Clorox (CLX)

- Abril – Round 4: Clorox (CLX), Fresenius Medical Care KGAA O. N. (FMEG) y Tootsie Roll Industries (TR)

- Mayo – Round 5: Johnson & Johnson (JNJ) y Hormel Foods (HRL)

- Junio – Round 6: A. O. Smith (AOS)

- Julio – Round 7: sin compras, analizamos Croda International (CRDA)

- Agosto – Round 8: Croda International (CRDA), W.W. Grainger Inc. (GWW) y Expeditors International of Washington (EXPD)

- Septiembre – Round 9: 3M (MMM)

- Octubre – Round 10: Mcdonald’s (MCD) y Toromont Industries (TIH)

- Noviembre – Round 11: sin compras, analizamos 3M (MMM), Stanley Black and Decker (SWK) y Realty Income (O)

- Diciembre – Round 12: California Water Service Group (CWT) y Diageo (DGE)

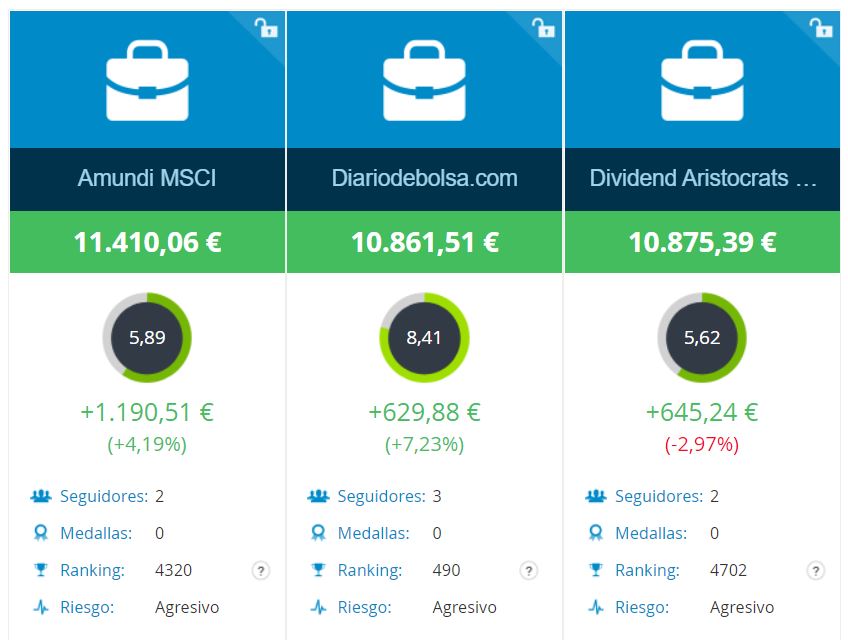

¿Cómo se ha comportado nuestra cartera?

La cartera del Amundi MSCI World reinvierte dividendos automáticamente, al ser un fondo de acumulación. Sin embargo, tanto la cartera modelo de Diariodebolsa.com como la indexada a los aristócratas a través del ETF NOBL, reparten dividendos y no están incluidos en los cálculos. Este punto es importante a la hora de valorar las diferencias entre el NOBL y la cartera modelo de Diariodebolsa.com, ya que las rentabilidades están prácticamente en línea.

Por otro lado, aunque las rentabilidades de la cartera modelo y del NOBL son muy similares, la diferencia está en la volatilidad de ambos instrumentos, siendo bastante menor en la cartera modelo. ¿Está mereciendo la pena el tiempo dedicado a seleccionar valores?

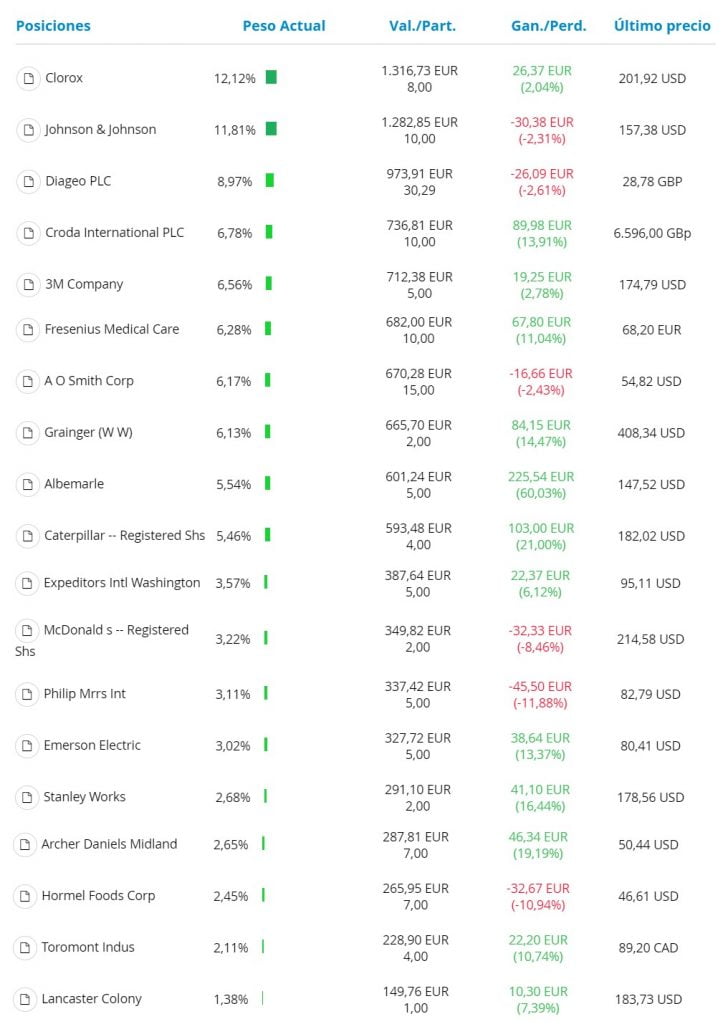

Composición actual de la cartera:

California Water Service Group (CWT) no aparece en MyTAvisor, por lo que no he podido incluirla en la cartera. Una pena, porque se ha revalorizado más de un 10% desde el mes pasado y no podremos incluirla para el seguimiento.

Por ello, la cartera tendría ahora 19 valores:

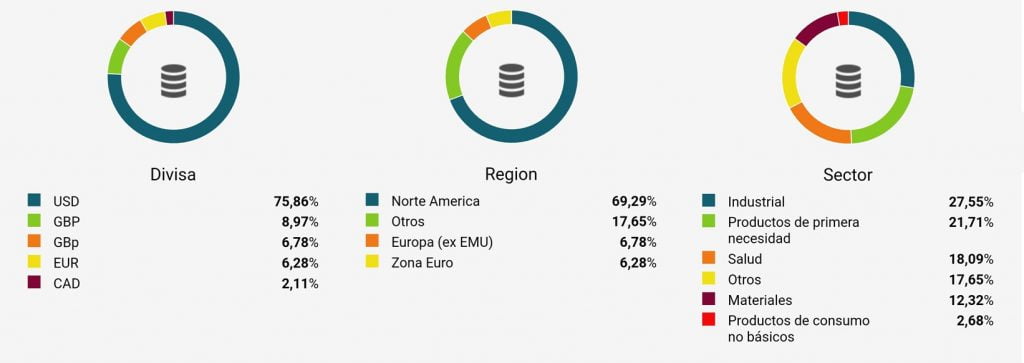

Que suponen la siguiente diversificación por divisa, divisa y sector:

Con la entrada de Diageo (DGE), el peso de la libra se eleva hasta el 15% de la cartera, aunque seguimos muy expuestos al dólar (75%) y a USA en general (70%). El reparto por sectores empieza a estar algo más nivelado, aunque todavía queda mucho trabajo por hacer, ya que productos de primera necesidad y el sector industrial suponen casi el 50% de la cartera.

Una vez más, recordar que las 3 del reto (2 indexadas y la cartera de gestión activa) se pueden consultar permanentemente en el perfil público en MyTAdvisor. Para poder ver las 3 carteras , es imprescindible tener el login activo en la aplicación de MyTAdvisor (es totalmente gratuita).

Candidatas del mes de enero 2021

Tras el repaso con ProRealTime del listado de aristócratas del dividendo con el filtro del sistema para seleccionar acciones alcistas, estas son las opciones que veo más interesantes este mes:

- La aristócrata del dividendo con servicios de gestión de RRHH y nóminas, Automatic Data Processing (ADP)

- La aristócrata del dividendo Medtronic PLC (MDT)

- La dividend King especializada en la venta y distribución de tabacoAltria (MO)

Automatic Data Processing (ADP)

Historia de Automatic Data Processing (ADP)

Automatic Data Processing, Inc. ( ADP ) es un proveedor estadounidense de software y servicios de gestión de recursos humanos, soluciones de pagos, etc. Es una de esas empresas que ofrecen servicios que pasan desapercibidos, llaman poco la atención, con un coste poco relevante para los grandes números de una compañía y además, una vez que un cliente se integra en sus servicios hace muy complicado o demasiado caro cambiarse a otro proveedor. Esto hace que las variaciones en los precios de ADP no tengan un gran impacto para el negocio de sus clientes, llame poco la atención su trabajo y sin embargo, todos le necesiten y paguen por sus servicios

La historia de la empresa se inicia en 1949, cuando Henry Taub fundó junto con su hermano Joe una empresa de procesamiento manual de nóminas llamada Automatic Payrolls, Inc.

En los primeros años de vida de la empresa, se unió al equipo Frank Lautenberg para llevar las estrategias de ventas y marketing. En 1957, Lautenberg, se convirtió en socio de pleno derecho de los dos hermanos.

En 1961, la empresa cambió su nombre a Automatic Data Processing, Inc. (ADP) y comenzó a automatizar todos sus procesos al introducir máquinas de tarjetas perforadas, máquinas de impresión de cheques y computadoras centrales. Ese mismo año, ADP empezó a cotizar en bolsa contando con 300 clientes, 125 empleados e unos ingresos aproximados de $ 400,000 USD anuales.

Unos años más tarde, en 1965, abren una subsidiaria en el Reino Unido.

En 1970, las acciones de la compañía pasaron de cotizar en el NYSE, la bola de valores de Nueva York y Lautenberg se convierte en el nuevo presidente de la empresa. Lautenberg seguiría en el cargo de presidente y director ejecutivo hasta que fue elegido para el Senado de los Estados Unidos por Nueva Jersey en 1982.

En 1974 inicia el crecimiento inorgánico con la compra de la empresa pionera de servicios informáticos en línea Time Sharing Limited (TSL) y Cyphernetics en 1975.

Para 1985, ADP procesaba aproximadamente el 20% de todas las nóminas de la fuerza laboral de los EE. UU y los ingresos anuales de ADP excedieron la marca de $ 1.000 millones

En la década de 1990, ADP comenzó a actuar como una organización de empleadores profesionales (PEO). Por esta época, la empresa adquirió Autonom, una empresa alemana, y la empresa de servicios de nómina y recursos humanos, GSI, con sede en París . En septiembre de 1998, ADP adquirió Chessington Computer Center, con sede en el Reino Unido, que prestaba servicios administrativos al gobierno del Reino Unido .

En 2006 adquiere Kerridge Computer Co. Ltd., un proveedor de sistemas de gestión de concesionarios (DMS) para concesionarios de automóviles, principalmente en el Reino Unido.

Durante la siguiente década, ADP siguió con su estrategia de compra de otras compañías para incrementar su negocio. De esta forma, en 2017, ADP adquirió The Buckingham Company Marcus (TMBC) y Global Cash Card, un facilitador de pagos digitales. En 2018, ADP adquirió WorkMarket , una empresa de plataformas de software con sede en la ciudad de Nueva York que ayuda a las empresas a gestionar autónomos, contratistas y consultores.

ADP tiene actualmente alrededor de 58,000 empleados en todo el mundo y sus ingresos del año fiscal 2019 fueron de $ 14,2 mil millones.

Análisis de la situación actual de Automatic Data Processing (ADP)

Los servicios que presta ADP incluyen:

- Gestión de nóminas

- Control de presencia, horarios y desempeños

- Gestión del talento (contratación y gestión de carreras)

- Beneficios a empleados

- Servicios generales de RRHH (incluyendo la posibilidad de hacer outsourcing de todo el área)

- Integraciones y soluciones de software

Principalmente, sus métricas de ingresos se agrupan en los derivados de gestión de nóminas (65% de los ingresos totales de ADP), lo que denominan Professional Employer Organization o PEO (31% de los ingresos del grupo) y los ingresos generados a partir de los fondos gestionados de los clientes (4% de los ingresos totales):

Para entender la importancia que tiene ADP en el negocio de la gestión de nóminas, si alguna vez estáis preocupados por lo que pueda salir en la encuesta de población activa de USA, ADP publica su estadística de empleo 2 días antes de que salgan los datos oficiales. Como ADP gestiona cerca del 20% de las nóminas de Estados Unidos, se trata de un indicador adelantado bastante fiable que se puede consultar aquí ADP National Employmeent report.

Sin embargo, la línea de negocio que más potencial de crecimiento tiene serían los servicios PEO.

En general, es un negocio simple y estable pero muy sólido. Su gran competidor seguramente sea la empresa Paychex, otra joya de este sector de gestión de nóminas.

A lo largo de su historia, ADP se ha beneficiado de cambios en el código tributario y niveles fluctuantes de regulación laboral y cumplimiento de beneficios. La mayoría de las empresas medianas no tienen la experiencia y los recursos para poder hacer frente a estos requisitos de cumplimiento en constante cambio. Sin embargo, la gestión de nóminas se está convirtiendo lentamente en un producto básico. El desafío será que ADP aumente su propuesta de valor e introduzca nuevas ofertas que mantengan altos los costes de cambiar a otra plataforma ya que los competidores más pequeños de ADP operan con plataformas tecnológicas mucho más eficientes, menos costosas y más fáciles de mantener.

En cuanto a su política de dividendos, ADP es una aristócrata del dividendo con 46 años de incrementos consecutivos del dividendo, y cerca de convertirse en una Dividend King. Actualmente reparte 0,93 USD trimestrales en los meses de enero, abril, julio y octubre, lo que supone una rentabilidad por dividendo del 2,1% a los precios actuales.

Análisis Técnico de Automatic Data Processing (ADP)

Como siempre, recurriendo a ProRealTime, la situación técnica de Automatic Data Processing (ADP) es la siguiente:

Acaba de romper máximos históricos y se enfrenta a una resistencia que se lleva formando desde mediados de 2019. Aunque todavía no la ha roto, el hecho de haber marcado nuevos máximos históricos nos hace ser positivos.

En cuanto a los 4 indicadores básicos:

- MACD girando al alza, cerca de la zona de 0. Se empiezan a ver las primeras velas verdes.

- Estocástico y RSI en niveles de sobrecompra

- Koncorde con compras mayoristas, minoristas.

En resumen, aunque todavía no ha roto la tendencia, todo nos hace pensar que veremos nuevos máximos históricos en las próximas fechas e incorporaremos ADP a nuestra cartera.

Medtronic PLC (MDT)

Medtronic PLC (MDT) es una empresa estadounidense de dispositivos médicos que genera la mayor parte de sus ventas y beneficios del sistema sanitario estadounidense.

La sede operativa y ejecutiva de Medtronic está en Minnesota (USA) pero tiene su sede en la República de Irlanda a efectos fiscales desde que en 2015 realizara la adquisición inversa de Covidien para traspasar la sede tributaria de EE. UU. a Irlanda. Esto permitió a Medtronic trasladar su registro legal de EE. UU. a Irlanda y evitar impuestos sobre más de $ 14 mil millones, aprovechando el beneficioso régimen del impuesto de sociedades de Irlanda.

Esta inversión por motivos fiscales con traslado de sede fiscal es la más grande de la historia, y generó cambios en el código tributario de EE. UU. que llevaron a bloquear en 2016 la inversión tributaria irlandesa con la fusión de Pfizer-Allergan.

Historia de Medtronic PLC (MDT)

Medtronic fue fundada en 1949 en Minneapolis por Earl Bakken y su cuñado, Palmer Hermundslie, como un taller de reparación de equipos médicos.

A través de su negocio de reparación, Bakken conoció a C. Walton Lillehei, un doctor en cirugía cardíaca de la Facultad de Medicina de la Universidad de Minnesota. Las deficiencias de los marcapasos artificiales de la época se hicieron dolorosamente obvias después de que un corte de energía durante Halloween en 1957 afectara a grandes secciones de Minnesota y el oeste de Wisconsin provocando la muerte de algunos pacientes que dependían del marcapasos. Al día siguiente, Lillehei habló con Bakken sobre el desarrollo de algún tipo de marcapasos con batería. Así fue como Bakken modificó el diseño para crear el primer marcapasos externo a batería.

La empresa se expandió a lo largo de la década de 1950, vendiendo equipos fabricados por otras empresas pero también desarrollando dispositivos hechos a medida.

Bakken construyó un pequeño marcapasos que podía sujetarse al cuerpo y funcionar con baterías. Más tarde, el trabajo en el nuevo campo produjo un marcapasos implantable en 1960 y la empresa construyó su sede en Minnesota , en Minneapolis.

En 1998, Medtronic adquirió Physio-Control por $ 538 millones.

En junio de 2014, Medtronic anunció que llevaría a cabo la adquisición de Covidien plc, con sede en Irlanda, con el objetivo de trasladar su sede fiscal a Irlanda. La oferta de compra fue de 42.900 millones de dólares en efectivo y acciones y permitió ahorrar cerca de $ 14 mil millones en impuestos

La adquisición de Covidien plc por parte de Medtronic convirtió a Medtronic en la compañía de dispositivos médicos más grande del mundo por ingresos.

Posteriormente, en 2016, la compañía anunció que adquiriría Bellco de la y HeartWare International Inc. por $ 1.1 mil millones. Al año siguiente, compran Crospon por 38 millones de euros y en 2018 Mazor Robotics por $ 1.64 mil millones y Nutrino Health Ltd impulsando los servicios y análisis de datos relacionados con la nutrición de las empresas.

En mayo de 2019, Medtronic anunció que adquiriría Titan Spine, una compañía de tecnología que se enfoca en implantes de columna de titanio.

Este proceso de crecimiento inorgánico se ha visto potenciado durante este 2020, a pesar de la crisis del Covid. De esta forma, en 2020, la compañía anunció su intención de adquirir Stimgenics, LLC, Medicrea y Companion Medical (que fabrica un sistema de bolígrafo de insulina inteligente, que se conecta a una aplicación de control de la diabetes) y Avenu Medical por una suma no revelada.

Análisis de la situación actual de Medtronic PLC (MDT)

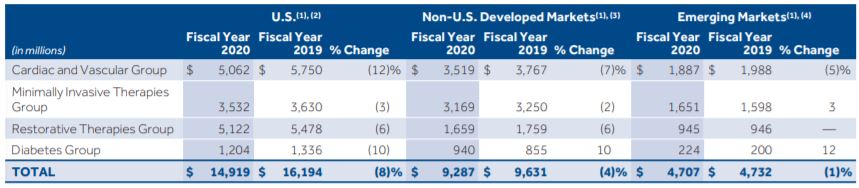

Medtronic opera en 140 países y emplea a más de 100.000 personas. Sus ventas la convierten en la mayor empresa del mundo en venta de dispositivos médicos:

| Rango | Nombre de empresa | Ingresos 2017 | Compañía matriz |

| 1 | Medtronic | 29,71 | – |

| 2 | DePuy Synthes | 26592 | Johnson & Johnson |

| 3 | Fresenius Medical Care | 20,9 | Frensius SE |

| 4 | Philips Healthcare | 20,896 | Philips |

| 5 | GE Healthcare | 19,116 | General Electric |

| 6 | Siemens Healthineers | 16,206 | Siemens |

| 7 | Salud Cardinal | 13,524 | – |

| 8 | Stryker | 12,444 | – |

| 9 | Becton Dickinson | 12,093 | – |

| 10 | Baxter Internacional | 10,561 |

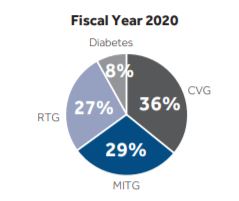

Las principales líneas de negocio de Medtronic son:

- Cardiovascular (Cardiac and Vascular Group o CVG) que suponen cerca del 36% de los ingresos del grupo

- Terapias de invasión mínima (Minimally Invasive Therapies Group MITG) que representan el 29% de los ingresos del grupo

- Terapias de recuperación (Restorative Therapies Group o RTG) que pesan un 27% en los ingresos totales

- Terapias para el tratamiento de la Diabetes, el menor de los segmentos y con un peso del 8%

Básicamente, en todos los casos el negocio es el mismo pero se organiza en función del tratamiento u objetivo de las máquinas que desarrollan.

Cerca del 52% de sus ingresos provienen de USA, un 32% de otros países desarrollados (quitando USA) y un 16% de mercados emergentes

Actualmente, Medtronic (MDT) está repartiendo un dividendo trimestral de 0,58 USD que paga en enero, abril, julio y octubre, que suponen una rentabilidad por dividendo aproximada del 2%. Medtronic es una aristócrata del dividendo con 43 años de incrementos consecutivos de dividendos.

Análisis Técnico de Medtronic PLC (MDT)

Como siempre, recurriendo a ProRealTime, la situación técnica de Medtronic PLC (MDT) es la siguiente:

El aspecto es muy similar al de veíamos en ADP, con el valor marcando nuevos máximos históricos. En cuanto a los 4 indicadores básicos:

- MACD girando al alza, cerca de la zona de 0. Se empiezan a ver las primeras velas verdes.

- Estocástico y RSI en niveles de sobrecompra

- Koncorde con compras mayoristas, minoristas.

Altria (MO)

Historia de Altria (MO)

Altria nace oficialmente en el año 2003, cuando Philip Morris Companies decidió cambiar su nombre ante las demandas que se estaban produciendo en torno a los problemas de salud derivados del consumo de tabaco, pero la historia de Altria comienza mucho antes y comparte los orígenes de Philip Morris (PM)

Corría el año 1847, cuando se abre una pequeña tienda de tabaco y cigarrillos en Bond Street. La tienda llevaba el nombre de su dueño, “Philip Morris”.

Sólo 7 años más tarde, en 1854, empiezan a producir su primer cigarrillo y el negocio crece rápidamente.

Mientras tanto, en 1881, el hijo de Philip Morris, Leopard Morris, fundó “Philip Morris & Company y Grunebaum Ltd” con Joseph Grunebaum.

Poco tiempo después, Philip Morris fallece y su esposa y su hermano se hacen cargo del negocio, convirtiendo la empresa en una sociedad anónima en 1881. Tras diversos cambios, acabaría por llamarse en 1885 Philip Morris & Co. Ltd.

En 1894 la familia fundadora cede el control de la empresa al vender el 50% de la sociedad a William Curtis Thomson y su familia, que comenzaron a controlar la empresa desde Nueva York.

El rey de Inglaterra (Eduardo VII) nombra en 1901 a Philip Morris & Co. proveedor oficial de tabaco, en reconocimiento a la calidad de su tabaco. Esto empieza a dar a la marca fama internacional.

Sólo un año después, en 1902, Philip Morris (PM) abre sus puertas al mercado estadounidense al repartir la propiedad al 50 % con socios del país.

Posteriormente, en 1919, los inversores estadounidenses compran el 50% restante de la empresa y trasladan la sede a Richmond (Virginia).

En 1938 la empresa sale a bolsa. A partir de ahí, la empresa sigue creciendo a buen ritmo, de forma que a mediados de los años cincuenta ya está fabricando y vendiendo cigarrillos en todo el mundo. En 1954 desembarca en Australia, creando específicamente una división internacional en 1961, que con el tiempo se convertiría en Philip Morris International.

A través de acuerdos de licencia, fueron un número creciente de compañías las afiliadas en todo el mundo, con el primer acuerdo para la fabricación de cigarrillos en Europa en 1963.

En 1960, Philip Morris (PM) era la sexta compañía tabacalera en Estados Unidos. En el año 1970 adquiere la compañía cervecera Miller Brewing Company. Para 1972, el volumen de ventas supera las 113 000 millones de unidades y su marca Marlboro se convierte en la marca de cigarrillos más vendida. En esa época, la compañía desarrolla un cigarrillo estadounidense para su distribución en lo que entonces era la Unión Soviética.

Para 1983, Philip Morris (PM) ya era la compañía tabacalera más grande del mundo. En los años noventa los mercados de Europa del Este se liberalizaron, y la compañía adquirió participaciones en Lituania, Rusia y Polonia, al tiempo que construyó nuevas fábricas en San Petersburgo, Rusia y Almaty, Kazajistán.

Philip Morris (PM) sigue diversificándose poco a poco. En 1985 adquiere General Foods y en 1988 Kraft Foods. En 1989 estas dos empresas se fusionan en una única dando lugar a Kraft General Foods.

En 2001, el centro de operaciones de la empresa se traslada de Rye Brook, Nueva York, a Lausana , Suiza. Un año después, en 2002, Miller Brewing Co se fusiona con South African Breweries dando lugar a SABMiller, la 2ª mayor cervecera mundial. Philip Morris (PM) se queda con un porcentaje de la empresa resultante. En el 2016, esta empresa se fusionaría con Anheuser-Busch, creando la mayor cervecera mundial.

El 27 de enero de 2003, la empresa es renombrada con el nombre de Altria. Entre 1981 y 2004, los volúmenes de producción pasaron de 249 000 millones de cigarrillos a 761 000 millones de cigarrillos.

En 2007 distribuye entre sus accionistas las acciones que poseía de Kraft Foods, y en 2008 hace un spin-off, Philip Morris Companies Inc. cambió formalmente su nombre a Altria Group en marzo de 2008 y Philip Morris Int. pasa a gestionar el negocio del tabaco fuera de EE.UU.

De esta forma, separó formalmente toda la operativa fuera de Estados Unidos, que se queda en Philip Morris International, de la operativa dentro de Estados Unidos, que se queda en Altria – junto con varias participaciones, entre ellas el 9,6% de la cervecera Anheuser-Busch InBev (BUD) -.

Ese mismo año, Altria (MO) decide apostar por el tabaco sin humo y compra la compañía UST que en ese momento era la mayor empresa del sector en EEUU y propietaria de Smokeless Tobacco Company (fabricante de marcas conocidas de tabaco de mascar como Skoal y Copenhagen) y la empresa vinícola Ste. Michelle Wine Estates. Esto puso fin a una breve era de competencia entre los nuevos productos de tabaco sin humo de Marlboro, como el Snus, y los producidos por UST Inc.

En 2016 se hizo efectiva la compra de SABMiller por parte de AB Inbev a cambio de más de 100.000 millones de dólares, lo que significó la fusión de dos gigantes dentro de la industria cervecera. Tras esta transacción, Altria pasaría a tener una participación del 10% de la mayor cervecera del mundo. Anteriormente tenía participaciones del 27% de SABMilller.

En los últimos años, Altria (MO) se ha dedicado a crecer de manera inorgánica por medio de grandes adquisiciones:

- el productor de puros y cigarrillos premium Nat Sherman a comienzos de 2017

- El 8 de diciembre de 2018, Altria anunció su intención de adquirir una participación del 45% en Cronos Group por $ 1.8 mil millones (productora de Cannabis)

- El 20 de diciembre de 2018, Altria finalizó la adquisición de una participación del 35% en JUUL Labs , una empresa de cigarrillos electrónicos con sede en San Francisco, California, por $ 12,8 mil millones de dólares.

El 3 de noviembre de 2019, Altria en previsión del deterioro del negocio de Juul ante los problemas de salud derivados del consumo de productos del mercado negro a través de sus vaporizadores, decide amortizar 3.500 millones de su participación en Juul, el 35% de su valor original.

Análisis de la situación actual de Altria (MO)

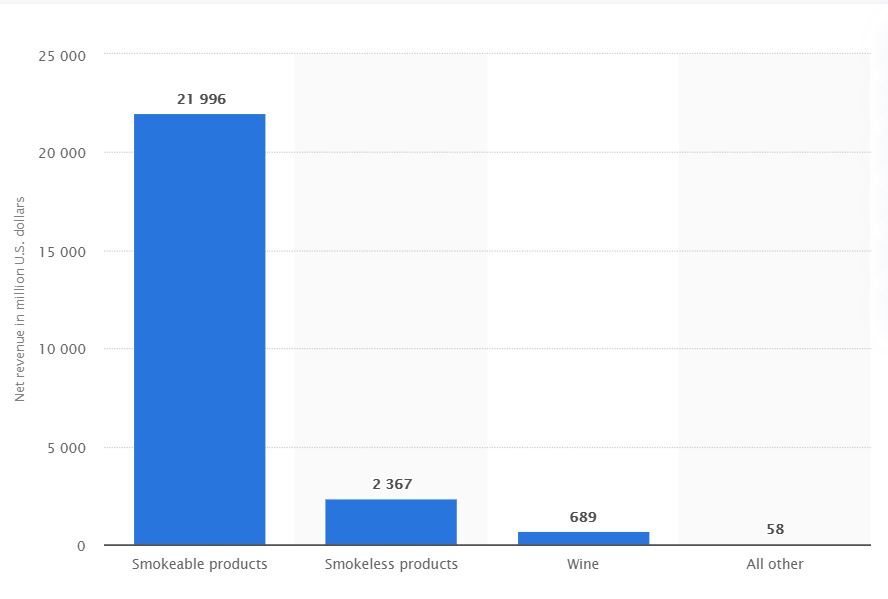

Aunque sería un eufemismo decir que Altria (MO) es una empresa de cigarrillos, al realidad es que durante los últimos 5 años, Altria se ha diversificado en otros negocios como el alcohol y el cannabis, mientras consolida agresivamente sus principales negocios de tabaco. Destacan especialmente:

- Philip Morris USA – el fabricante de cigarrillos Marlboro

- US Smokeless Tobacco Company: el fabricante de Copenhagen y Skoal

- John Middleton – el fabricante de puros Black & Mild

- Helix Innovations: bolsas de nicotina oral

- Ste. Michelle Wine Estates: una colección de propiedades vinícolas

Además. Altria también tiene inversiones estratégicas y acuerdos con otras empresas, que incluyen:

- 35% de interés económico en JUUL Labs – empresa líder de cigarrillos electrónicos en EEUU

- 10.1% de propiedad en Anheuser-Busch InBev, la cervecera más grande del mundo

- 45% de propiedad en Cronos Group, una empresa líder mundial en cannabinoides

- Licencia para comercializar en exclusiva el producto IQOS de Philip Morris International, el único producto de tabaco calentado autorizado por la FDA

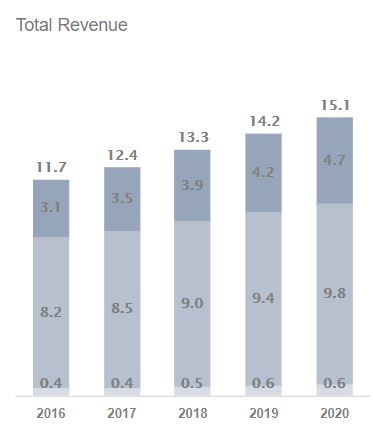

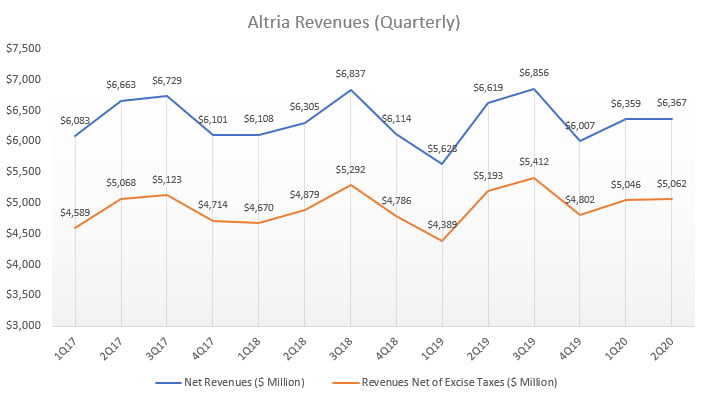

Todo este conjunto de negocios e intereses, han generado en los últimos años esta evolución de ingresos bastante plana:

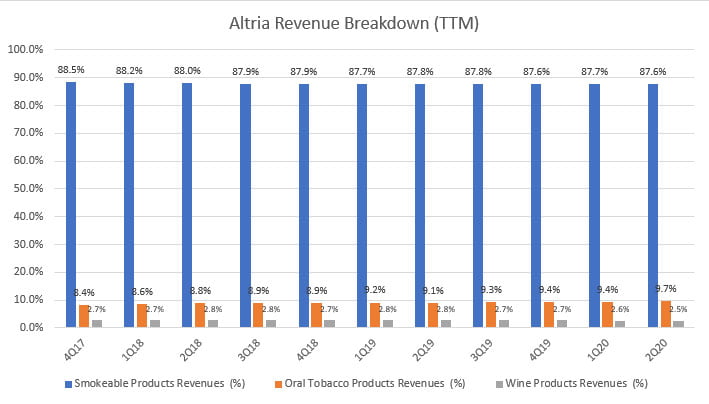

Si lo analizamos por cada uno de los principales segmentos de la compañía, la importancia de los productos para fumar sigue siendo tremendamente importante para la compañía (su marca de tabaco icónica, Marlboro, tiene una cuota superior al 40% en EE.UU), representando prácticamente el 90% de los ingresos de la compañía durante los últimos 3 años:

Eso explica por qué, a pesar de haber invertido en nuevas líneas de negocio que están creciendo, sus ingresos totales no han subido mucho. Estas nuevas fuentes de ingresos que están creciendo a buen ritmo son todavía negocios muy pequeños en comparación al segmento tradicional de Altria:

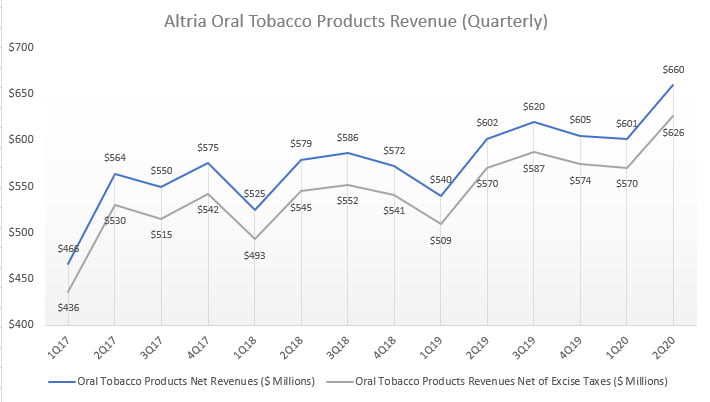

El segmento de productos de tabaco oral aunque representaron solo el 10% de las ventas totales de Altria, su peso ha aumentado de forma constante en los últimos 3 años, lo que apunta al potencial de crecimiento de este segmento comercial:

En resumen, los ingresos totales de Altria han disminuido trimestralmente. Las unidades de negocio de tabaco para fumar y oral han generado un aumento en las ventas, en particular la categoría de productos de tabaco oral. Por el contrario, el segmento del vino se ha visto afectado significativamente por el COVID-19, que ha reducido los ingresos en más de un 20% interanual, los ingresos generales se han reducido ligeramente. Los segmentos de tabaco oral y fumable mostraron resistencia e incluso prosperaron durante la etapa del COVID-19.

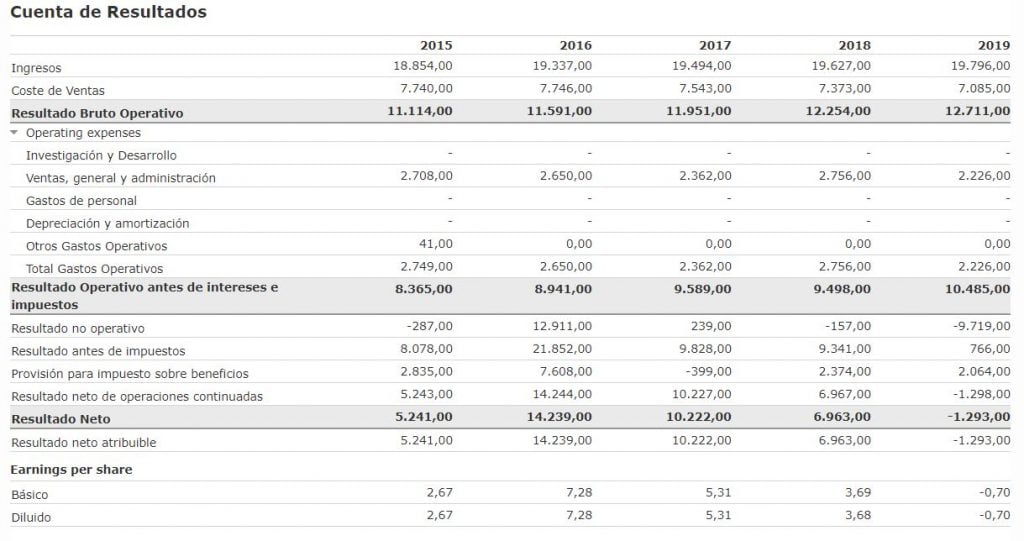

Echando un vistazo rápido a su cuenta de resultados, aunque el resultado neto de 2019 fue negativo, lo cierto es que hay que aislar el efecto de la amortización extraordinaria de la inversión en JUUL (también llamado «impairment» técnicamente) y pérdidas en instrumentos financieros relacionados con Cronos. Sin esos efectos, el beneficio hubiera estado en línea con años anteriores.

Si nos fijamos en el resultado operativo antes de impuestos e intereses, la realidad es que el negocio de Altria avanza positivamente, principalmente por un menor coste de ventas y menores gastos de marketing y administración:

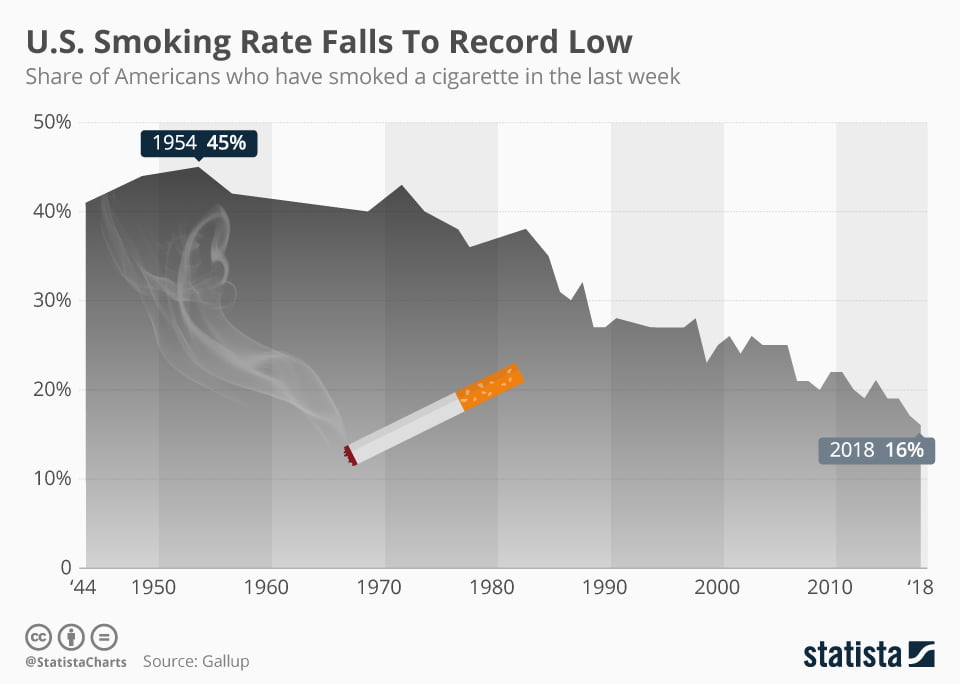

En la actualidad, el negocio principal de Altria se encuentra en declive. No hay que olvidar que el porcentaje de fumadores en USA lleva una larga tendencia decreciente desde los máximos de los años 50 y no se espera que esta evolución cambie.

Sin embargo, Altria se está quedando con la mayor parte de este pastel, donde además puede subir los precios ya que la demanda es bastante inelástica al precio. Con ello, la empresa sigue generando mucha caja que se dedica a devolverla a los accionistas por medio de dividendos y recompras de acciones

Es decir, estamos hablando de un negocio genial, con una clientela bastante cautiva pero con un número de clientes decreciente al estar totalmente centrada en USA (especialmente después de que la FDA haya puesto el foco en los cigarrillos electrónicos y se haya prohibido o restringido su consumo en muchos estados).

Aun así, Altria cuenta con 2 ventajas competitivas principales:

- El fuerte reconocimiento de marca de Marlboro. Este posicionamiento permite a la empresa incrementar el precio perdiendo pocos consumidores.

- Su gran capacidad logística, permitiendo que sus productos estén disponibles en tiendas en un tiempo récord.

Por último, hay que destacar que el modelo de negocio del tabaco no requiere de gastos de capital continuados, una vez que se ha prohibido la publicidad y las economías de escala en la producción y distribución ya están en una fase muy madura.

En cuanto a su política de dividendos, Altria reparte 0,86$ trimestrales (enero, abril, julio y octubre), lo que supone una rentabilidad por dividendo del 8,4% a precios actuales. Altria es un Dividend King con más de 51 años consecutivos incrementando dividendo.

Análisis Técnico de Altria (MO)

Como siempre, recurriendo a ProRealTime, la situación técnica de Altria es la siguiente:

El valor lleva en una tendencia bajista desde 2017, con una caída que actualmente es cercana al -35% desde máximos. Esta tendencia se ha testeado a finales de diciembre, cerrando justo por encima de la resistencia, aunque debilmente.

En cuanto a nuestros indicadores favoritos:

- MACD que ya ha girado al alza, el histograma ya empieza a enseñar algunas velas verdes aunque el punto de giro está por debajo de la línea de 0, debido a la gran corrección que arrastra.

- Estocástico y RSI sin determinar, acercándose a la zona de sobrecompra.

- Koncorde mostrando volumen creciente.

Por ello, incorporaremos Altria este mes a la cartera.

Conclusiones

Como resultado del análisis, este mes incorporaremos 3 acciones a nuestra cartera modelo:

- Automatic Data Processing (ADP)

- Medtronic (MDT)

- Altria (MO)

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.

Muy buena entrada, como todas las que he leído. Análisis completísimo. Creo que voy a ampliar mis Altrias. Un salud