Cambiamos de mes, y por tanto, continuando con el experimento de intentar batir al índice de referencia, es el momento de hacer alguna compra mensual para nuestra cartera de aristócratas del dividendo y Dividend Kings.

Contenido de la entrada

Repaso de la cartera

Bases del reto:

- ¿Qué son la gestión activa y la gestión pasiva?

- ¿En qué consiste el reto gestión activa vs gestión pasiva?

- ¿Qué sistema utilizamos para seleccionar las acciones?

Compras realizadas hasta la fecha:

Año 2020:

- Enero – Round 1: Johnson & Johnson (JnJ), Phillip Morris (PM) y Lancaster Colony (LANC)

- Febrero – Round 2: Caterpillar (CAT) y Albermale Corp (ALB)

- Marzo – Round 3: Archer-Daniels Midland (ADM), Emerson Electric (EMR), Johnson & Johnson (JNJ), Stanley Black & Decker (SWK), Albemarle Corp (ALB) y Clorox (CLX)

- Abril – Round 4: Clorox (CLX), Fresenius Medical Care KGAA O. N. (FMEG) y Tootsie Roll Industries (TR)

- Mayo – Round 5: Johnson & Johnson (JNJ) y Hormel Foods (HRL)

- Junio – Round 6: A. O. Smith (AOS)

- Julio – Round 7: sin compras, analizamos Croda International (CRDA)

- Agosto – Round 8: Croda International (CRDA), W.W. Grainger Inc. (GWW) y Expeditors International of Washington (EXPD)

- Septiembre – Round 9: 3M (MMM)

- Octubre – Round 10: Mcdonald’s (MCD) y Toromont Industries (TIH)

- Noviembre – Round 11: sin compras, analizamos 3M (MMM), Stanley Black and Decker (SWK) y Realty Income (O)

- Diciembre – Round 12: California Water Service Group (CWT) y Diageo (DGE)

Año 2021:

- Enero 2021 – Round 13: Automatic Data Processing (ADP), Medtronic (MDT) y Altria (MO)

- Febrero 2021 – Round 14: Cincinnati Financial (CINF), Farmers & Merchants Bancorp (FMCB) y Spectris PLC (SXS)

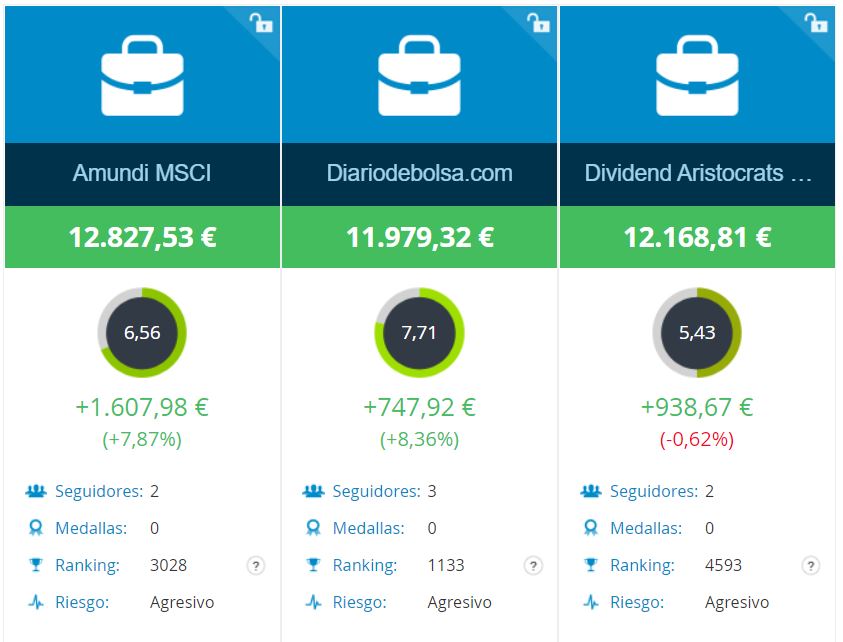

¿Cómo se ha comportado nuestra cartera?

Como siempre, recordar que el Amundi MSCI World reinvierte dividendos automáticamente, al ser un fondo de acumulación. Sin embargo, tanto la cartera modelo de Diariodebolsa.com como la indexada a los aristócratas a través del ETF NOBL, reparten dividendos y no están incluidos en los cálculos.

Nos quedamos nuevamente bastante rezagados respecto al NOBL, el fondo cotizado equiponderado de aristócratas del dividendo que no reinvierte dividendos (al igual que nuestra cartera modelo tampoco refleja el efecto de los mismos). La RPD actual del NOBL es aproximadamente el 2,57% anual.

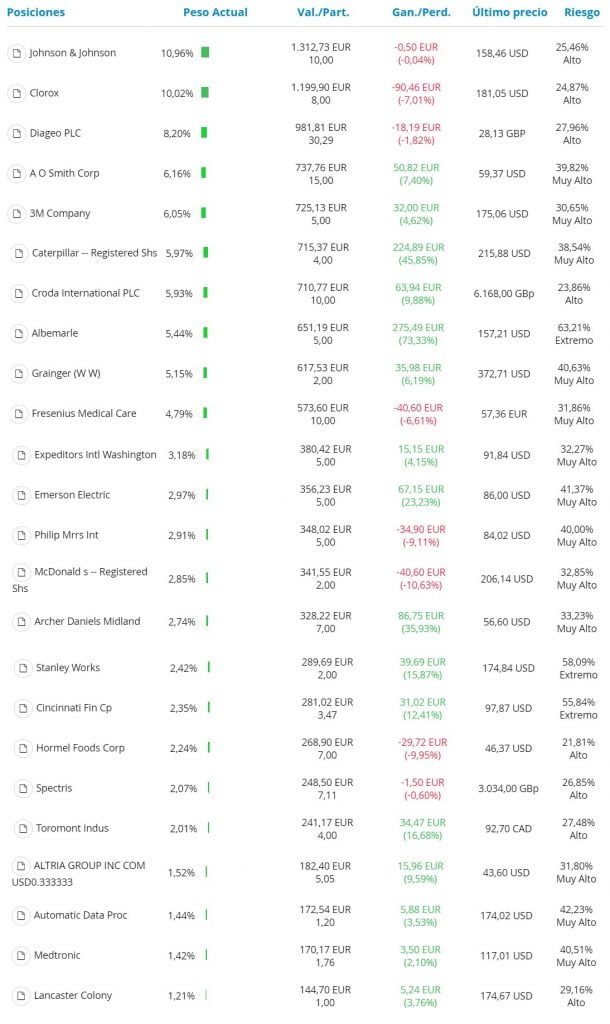

Composición actual de la cartera:

Actualmente, la cartera modelo está compuesta por 24 valores:

Además de estas 24 posiciones, no hemos podido incorporar al seguimiento California Water Service Group (CWT), Tootsie Roll (TR) ni Farmers & Merchants Bancorp (FMCB) que no están disponibles en MyTAdvisor y, por tanto, no hemos podido añadirlas a la cartera de seguimiento.

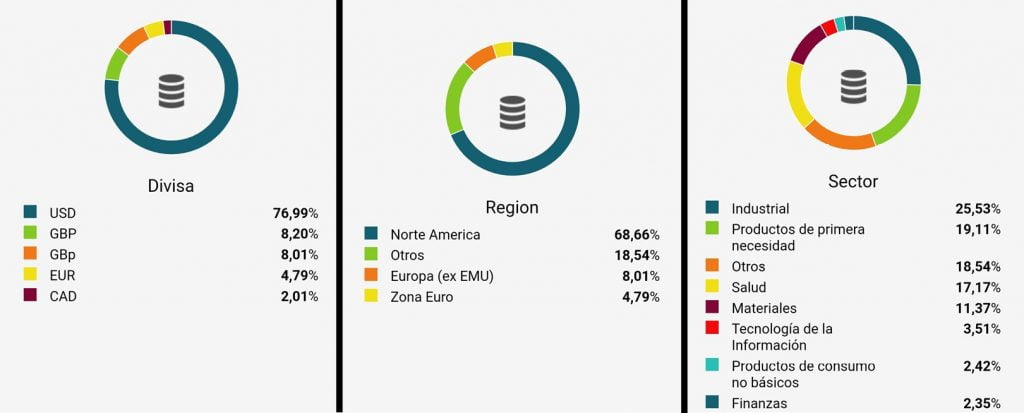

Actualmente, esta es la diversificación por divisa, divisa y sector de la cartera:

Poco cambio en la diversificación de divisa y región, ya que seguimos muy expuestos al dólar (77%) y a USA en general (69%).

Una vez más, recordar que las 3 del reto (2 indexadas y la cartera de gestión activa) se pueden consultar permanentemente en el perfil público en MyTAdvisor. Para poder ver las 3 carteras , es imprescindible tener el login activo en la aplicación de MyTAdvisor (es totalmente gratuita).

Candidatas del mes de marzo 2021

Tras repasar la situación técnica de las aristócratas del dividendo con ProRealTime, en busca de las señales de nuestro sistema para seleccionar acciones alcistas, esta es la candidata:

La dividend King especializada en soluciones integrales para infraestructuras. ABM Industries (ABM), con más de 54 años consecutivos de incrementos del dividendo total anual.

ABM Industries (ABM)

Historia de ABM Industries (ABM)

Aunque actualmente la sede de ABM se encuentra en Nueva York, su origen empieza en San Francisco, California, cuando en 1909, Morris Rosenberg, con únicamente 4,5$ compra un cubo, una esponja y un trapo para empezar a limpiar ventanas de comercios en San Francisco.

Ya en su primer día de trabajo obtiene unos ingresos de 3,5$, casi cubriendo toda la inversión inicial.

Para 1913, decide cambiar el nombre de la compañía, para tener un nombre más corporativo. Así es como nace American Building Maintenance (de ahí ABM, el acrónimo).

El negocio fue creciendo rápidamente en la costa oeste, ofreciendo sistemas de contratos anuales. En 1921, ABM se convirtió en el primer contratista de limpieza en Estados Unidos en limpiar un campus universitario importante, después de que la Universidad de Stanford la contratara para la limpieza del campus.

Cuando Morris Rosenberg murió en 1935, su hijo mayor, Theodore «Ted» Rosenberg, se convirtió en presidente y su hijo menor Sydney se unió a la compañía en 1937. Ese mismo año, Ted compró una compañía eléctrica y ABM empezó a trabajar para el ejército americano, limpiando barcos de la Marina e instalando cableado en vehículos anfibios Water Buffalo durante la Segunda Guerra Mundial.

Al final de la guerra, ABM había crecido a 17 oficinas en los Estados Unidos y Canadá.

El crecimiento de ABM continuó durante los años de la posguerra. Cuando Disney (DIS) abre Magic Kingdom en 1955, ABM se convierte en la subcontrata de limpieza:

A finales de la década de 1960, ABM inició un fuerte proceso de crecimiento inorgánico, adquiriendo Ampco System Parking, CommAir Mechanical, Amtech Elevator Services y Amtech Lighting Services. Este proceso hizo que la empresa saliera a cotizar en mercados OTC en 1962, con Ted como presidente y Sydney como director general.

En 1972, ABM hizo su debut en la Bolsa de Valores de Nueva York (NYSE) con el ticker o símbolo de cotización actual, «ABM».

A finales de 1999, ABM empleaba a más de 55.000 personas y generaba ingresos por ventas anuales de más de $ 1.6 mil millones, nada mal para un negocio montado por una única persona que se dedicaba a limpiar los escaparates de las tiendas de San Francisco…

En el año 2000, Henrik Slipsager se convirtió en presidente y director ejecutivo de ABM Industries. Ted permaneció involucrado con ABM hasta su muerte en 2010, como miembro del Consejo de Administración de la compañía, mientras que Sydney Rosenberg se había retirado en diciembre de 1997.

Con el cambio de CEO, se inició un proceso de reestructuración de la compañía realizando varias ventas y compras durante los siguientes años:

Ventas:

- En 2003 venden Amtech Elevator

- En 2005 venden CommAir Mechanical

Compras:

- 2002 compran Lakeside Building Maintenance

- 2004 compran Security Services of America y cuatro empresas de limpieza: Colin Service Systems, Las operaciones de limpieza de Initial Cleaning Services en Maryland, HGO en Filadelfia y Brandywine Building Services en el área de Delaware, sureste de Pensilvania y sur de Nueva Jersey.

- 2007: adquieren los activos de HealthCare Parking Systems of America, Inc. (HPSA), un proveedor de servicios de estacionamiento relacionados con la atención médica con sede en Tampa, Florida

- También en 2007 completa la adquisición de OneSource Services Inc. por $ 365 millones en efectivo. OneSource es un proveedor de servicios de instalaciones subcontratados, que incluyen limpieza, jardinería, reparación y mantenimiento general y otros servicios especializados para más de 10,000 cuentas comerciales, industriales, institucionales y minoristas en los EE. UU.

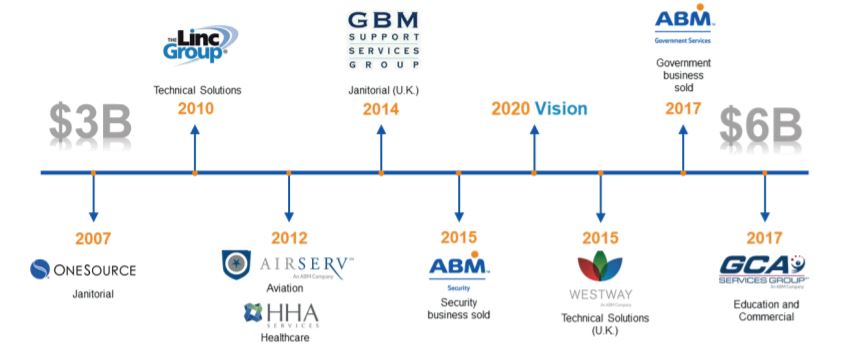

- En 2010, ABM adquirió The Linc Group, LLC por $ 300 millones y los activos de estacionamiento seleccionados del grupo de empresas L&R, así como todos los activos de tres empresas de estacionamiento: Five Star Parking, Network Parking Company Ltd. y System Parking, Inc.

- En noviembre de 2012, ABM adquirió AirServ Corp., con sede en Atlanta, por 158 millones de dólares en efectivo, y HHA Services , un proveedor de servicios de alimentos e instalaciones para hospitales, sistemas de salud, centros de atención a largo plazo y comunidades de jubilados.

- A lo largo de 2014, ABM Industries realizó varias adquisiciones, incluidas GBM Support Services Group Limited, Airco Commercial Services y Alpha Mechanical Service.

En 2015, la compañía cambia de CEO, nombrando a Scott Salmirs como su séptimo CEO en los 106 años de historia de ABM.

Bajo la dirección de Salmirs, ABM anunció una iniciativa de transformación integral, denominado «Visión 2020» destinada a impulsar un crecimiento rentable a largo plazo. Para ello, centraron sus estrategias comerciales por industrias, reconfigurando sus líneas de negocio en torno a los siguientes 5 bloques:

Adicionalmente, la empresa también centralizó las áreas corporativas (finanzas, recursos humanos, marketing, legal, etc.).

Como parte de la estrategia Visión 2020, ABM se deshizo de los activos del negocio que ya no eran estratégicos. Por ello, vendieron el negocio de seguridad a una división de Universal Services of America en octubre de 2015 por 131 millones de dólares y en junio de 2017, su negocio de servicios gubernamentales a Valiant Integrated Services por $ 35 millones.

Por otro lado, aprovecharon las ventas para comprar otros activos más alineados con su objetivo estratégico como Westway Services Holdings, una empresa de ingeniería técnica para clientes del Reino Unido, en diciembre de 2015 o GCA Services Group, en septiembre de 2017 por $ 1,250 millones.

Análisis de la situación actual de ABM Industries (ABM)

A día de hoy, ABM Industries es un proveedor de soluciones integradas de instalaciones que cuenta con 100.000 empleados de ABM Industries prestan servicios a más de 20.000 clientes corporativos, tanto grandes como pequeños, en más de 300 oficinas en los EE. UU. y en 20 mercados internacionales, siendo USA su mercado principal.

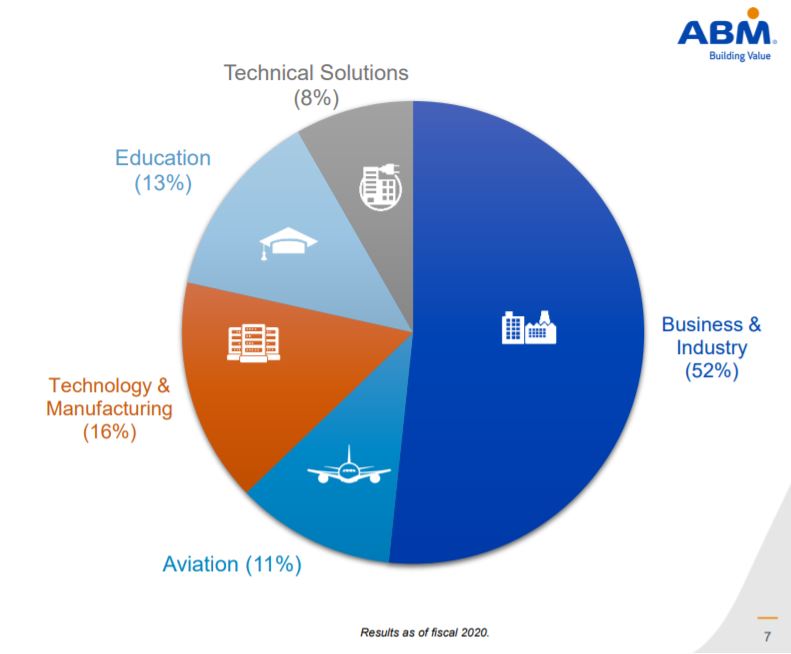

Ofrece sus soluciones a través de cinco segmentos: negocios e industria (el segmento más importante), aviación, tecnología y manufactura, educación y soluciones técnicas:

La empresa obtiene la mayor parte de sus ingresos del segmento comercial e industrial, que abarca servicios de limpieza, ingeniería de instalaciones y estacionamiento para propiedades inmobiliarias comerciales y lugares deportivos y de entretenimiento, así como mantenimiento de vehículos y otros servicios para proveedores de alquiler de automóviles.

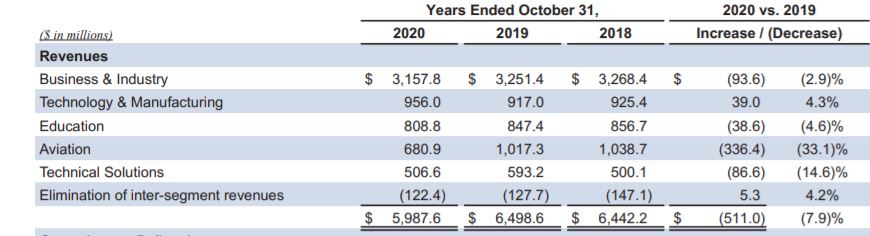

La situación actual con la crisis del COVID ha supuesto un recorte en cuanto a sus ingresos, especialmente por el duro golpe que ha sufrido la industria de la aviación comercial. Así, su segmento de aviación, ha sufrido una caída de las ventas del 33% al estar el sector prácticamente parado:

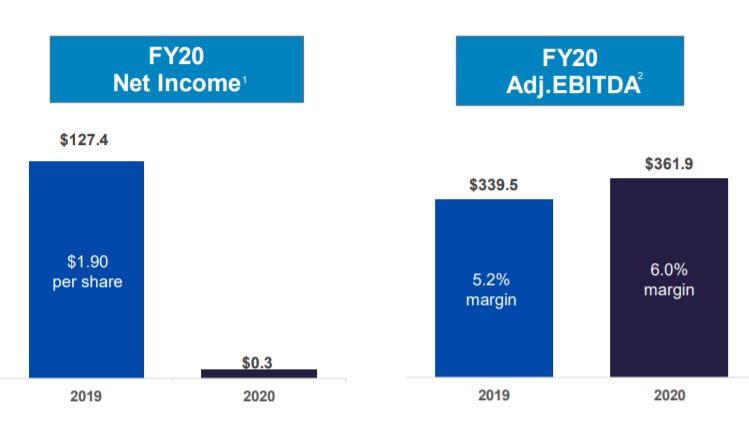

Aun así, el EBITDA ajustado de la compañía en 2020 ha conseguido mejorar los resultados obtenidos en 2019, incrementando los márgenes:

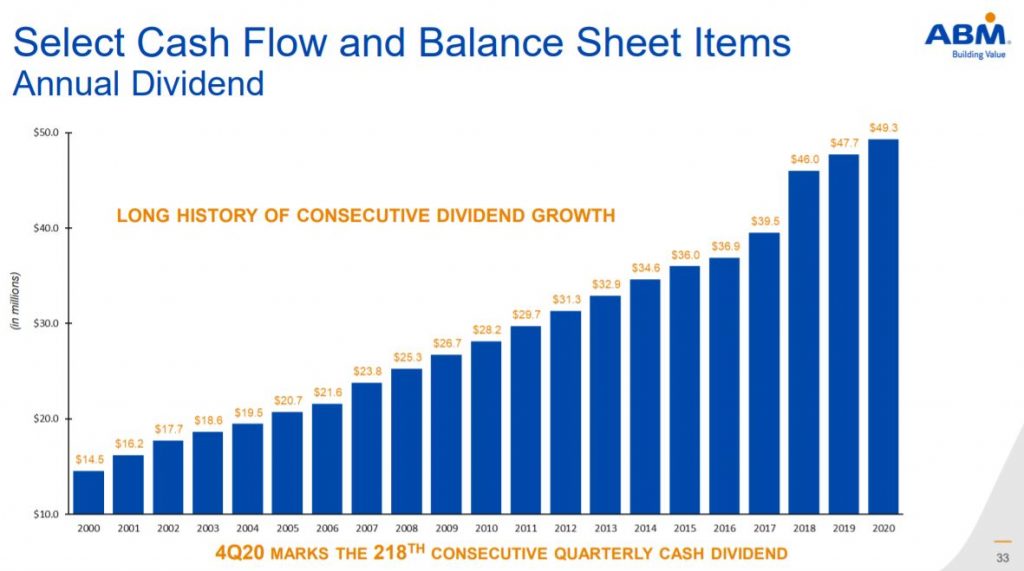

Como comentábamos al principio, ABM Industries (ABM) es una Dividend King con más de 54 años consecutivos de pagos de dividendos y 218 trimestres pagando dividendos en efectivo:

Actualmente, está pagando 0,19$ trimestrales (en febrero, mayo, agosto y noviembre), lo que supone una rentabilidad anual por dividendo del 1,93%.

Análisis técnico de ABM Industries (ABM)

Como siempre, si tiramos de ProRealTime para ver su gráfico, en este caso con velas trimestrales, esto es lo que nos encontramos:

Después de casi 5 años de consolidación lateral, se ha producido en el mes de febrero una rotura a máximos históricos:

- El MACD está en una situación inmejorable, girando al alza después de una corrección, con el histograma empezando a marcar velas verdes.

- Estocástico y RSI entrando en zona próxima a sobrecompras

Por todo ello, este mes incorporaremos a la cartera modelo a ABM Industries, con vistas a muy largo plazo al haber basado la entrada en un análisis trimestral.

Conclusiones

Llevamos ya algo más de un año con el experimento, seleccionando acciones individuales dentro del universo de las aristócratas del dividendo y Dividend Kings. Este mes incorporaremos a ABM Industries a la cartera modelo.

Si hay algo que me gusta de la inversión en empresas de dividendos crecientes es que facilita que nos enfoquemos en cosas que importan, como fijarnos más en los beneficios de la empresa, en lugar de preocuparnos por si una acción sube o baja de valor. Nos podemos enfocar en la relación entre el éxito del negocio y la cantidad de dinero que la empresa nos reporta vía dividendos.

Esto nos ayuda a que nos centremos en una estrategia de Buy & Hold y reduzcamos nuestros gastos en comisiones, lo cual es una gran ventaja a largo plazo.

Además, es más fácil sentirnos atraídos por la inversión al identificar nuestra posición con unas empresas y unos productos concretos, en lugar del frío indexado en el que sólo nos importa cómo varía un número abstracto.

Sí, es cierto que el índice lo va a hacer mejor, pero también es cierto que es más fácil psicológicamente el ceñirse al plan y aprender cuando se despierta la pasión en nosotros, algo en lo que el dividendo y las rentas crecientes juegan un papel fundamental.

Muchos particulares y, sorprendentemente, algunos fondos, se comparan erróneamente con índices compuestos por cosas totalmente distintas a su perfil de inversión.

Si inviertes principalmente en acciones tecnológicas small cap, no tiene sentido que uses como referencia el S&P500 o el Ibex para determinar si estás batiendo o no a los índices, ya que estaríamos mezclando el efecto del tipo de activos (asset allocation – qué es el asset allocation, cómo aplicarlo y por qué) con el efecto obtenido por selección concreta de activos (stock picking).

Es importante que aprendamos a comparar cada fondo con un benchmark adecuado (que muchas veces no es el que el propio fondo o webs del estilo de Morningstar o Bloomberg identifican como el índice comparable. En algunos casos porque son índices no invertibles o irreales y, en otros, porque directamente los universos de inversión son totalmente distintos.

Es muy complicado que, descontando costes, la inversión activa consiga batir a largo plazo a la inversión pasiva, salvo casos puntuales, muy concretos y aislados.

¿Merece la pena la dedicación y esfuerzo para conseguir un resultado mucho más incierto y con un peor resultado esperado en media? Yo lo tengo cada día más claro…

Hasta pronto!

En ningún caso mis opiniones y comentarios son recomendaciones de inversión. Si buscas recomendaciones de inversión, consulta a tu asesor financiero.

Muchas gracias información muy útil sobre el análisis técnico en bosa e inversión en bolsa

hola! Estoy haciendo una actividad de clase en la cual tengo que buscar blogs relacionados con las finanzas y encontré el tuyo, es interesante.

Hola estoy haciendo una actividad sobre blogs gracias, un abrazo